一、近几年的业绩概述

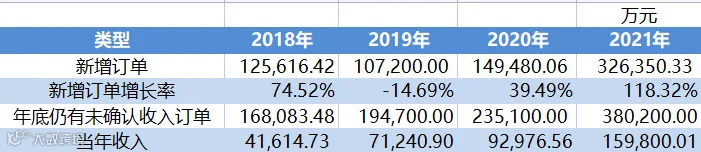

从近四年公司的收入是不断增加的,根据21年底未确认收入的订单来看,2022年公司的收入还是会继续保持良好的增速。

从新增订单上来看,除了19年,其他年度都是不断增加的,尤其21年增幅很大。后续能否保持持续的增长是股价是否走牛的关键。这一点需要持续关注。

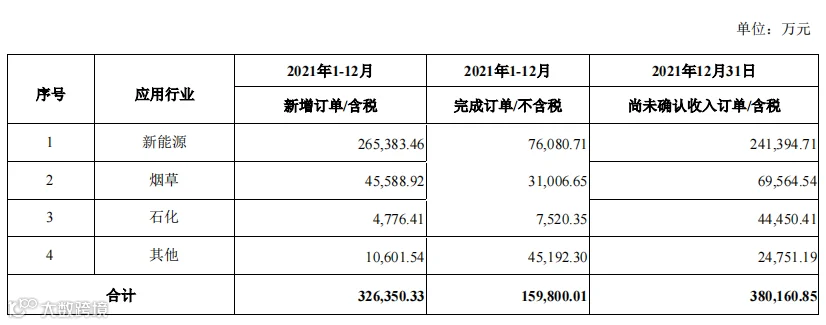

以下是2021年底今天国际未确认收入订单的金额统计,由图可见,21年底还有24.14亿的新能源订单未确认收入,根据公司的信息披露新能源订单一般周期 6 个月左右,因此这一部分新能源订单的收入在22年都会确认。即2022年的营收至少在24亿以上。

二、中报披露的看点

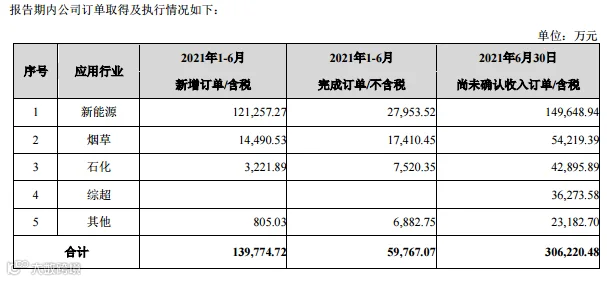

2021年中报的时候,公司也公布了在手订单的时候,新能源的订单大幅增加了862.68%,超预期当天直接来了一个涨停,但是涨停过后就开始了震荡整理。这次中报在2022年8月16日披露,会不会超预期呢?新能源是公司业绩增加的关键,新能源的订单想要超高速增长的概率还是比较低的,不过从宁德时代和比亚迪等公司的业绩来看,短期内也还未出现大幅度的业务萎缩情况。今年石化行业4个多亿的大订单是一个不错的亮点。希望今天国际的业务东边不亮西边亮。

7月中旬的投资者关系活动记录表中有个相关问题的公司反馈:

问:近年来公司在新能源行业的新增订单和营收比重较大,预计未 来新能源行业的高增长是否具有可持续性?

答:伴随着碳中和碳达峰等节能减排政策的大力推行,新能源行业在 这几年呈现井喷式发展态势,公司作为一家专业的智慧物流智能制造系统提供商,在 2014年开始切入新能源动力电池这个领域,与比亚迪合作的坑梓一期是国内第一条全自动的动力电池生产线。目前来说,国内动力电池的存量产能和新增产能都已 100%实现全自动化,1GWH的产能对应我们这块业务大概的投资是3,000万人民币左右。关于动力电池这块的市场需求,我们认为:①结合宏观政策趋势和市场需求, 我们认为至少短期2-3年内新能源还处在一个确定性的大的扩产周期,从我们跟进的核心客户来看,扩产计划非常明确。中长期来看,新能源汽车对传统燃油车的替代已基本是大势所趋。②我们目前在做好现 有客户的存量业务之外,也在积极寻求增量的业务市场,比如探索拓展其他生产自动化专机设备、整厂信息化、前端的物流、成品和辅材的立库等其他方向的延伸。③在保障足够产能服务好现有新能源优质 客户的基础上,我们也在不断拓展和开拓其他优质的新能源客户资源。④今天国际有订单的下游行业已经超过30个,新能源只是其中之一。从行业发展趋势来看,国内自动化和数字化市场渗透率还相当低,相比国际市场,国内尚有很大的市场空间,如果新能源行业未来的景气度下降,我们可以通过在其他下游行业的业务发展保障业绩。公司的市场拓展策略就是与各行业的龙头企业合作打造标杆项目,基于标杆 项目的示范效应去向行业内的其他客户推广,同时保持对各行业的持续关注,把公司的战略资源动态地向最有景气度和需求的行业领域倾斜。公司目前在跟进的石化、大消费、冷链、医药、汽车、电商 物流、军工、半导体等等都是潜在市场容量极大的行业,我们有足够的信心去应对下游行业的周期波动。

公司这么反馈了,那咱们后面就看公司是否能做到,不看公司怎么说,就看公司怎么做。公司内加价值的不断增加是股价走牛的关键因素之一,至于市场给与其多少估值不是我们可以考虑的范围。引用大佬的一句话:买在价值,拿在趋势,卖在狂热。趋势不终结就不卖,不知道情绪会把股价顶到哪个地方,但买的时候一定要追求安全边际。

以上仅个人分享,仅供参考。