股市是一个认知变现的地方,如果认知不够是很难赚到大钱的。

今天咱们说一说医药零售行业的几只票,分别是:益丰药房、大参林、老百姓和一心堂。本部分将通过两篇文章来阐述,文章不想写的太长,太长了容易疲劳,因为我也不喜欢看长文章,专挑重点来说。

一、行业及基本面分析

(一)、首先咱们先说说这个行业的赛道,是不是又湿又长。

高瓴资本创始人兼CEO张磊曾在大会致辞中表示:“高瓴坚定看好医药和大健康产业,也具备充分的资本持续长期地投入,我们会用十年、二十年甚至更长时间深耕不辍,这就是我们在不确定的时代所坚守的确定性。

为什么高瓴资本青睐药房连锁行业,它的长期逻辑是什么?

投资逻辑:

1、从全球经验看,医药分家是必然趋势。美国实行较为彻底的医药分家,约有60-70%的药品通过非医院渠道销售(药店、PBM、邮购);日本实行医药分家40余年,目前70%左右的处方药在院外渠道销售。 中国正处于“医药分离”的初步阶段。

2、美国前5的药店连锁企业总共拥有27854家线下门店,占全美药店总数的45.1%,中国前5的药店连锁企业占药店总数不到7%,中国的头部药店集中度会持续升高。国内上市的四家药房(益丰药房、老百姓、一心堂、大参林)每年的营收体量在90亿人民币左右,美国最大的药房公司沃尔格林(NYSE: WBA) 18年年营收在1315亿美金,市值500亿美金左右, 国内的人口相对美国多很多,同时中国人口面临老龄化趋势,综合来看国内的药房赛道,是一个长长的坡和厚厚雪的赛道。

3、 药房是直接面对消费者的to C赛道, 现金流会比较好,药房对于消费者和仿制药药厂有一定的定价权,掌握着渠道销售。

(二)、公司的基本面分析

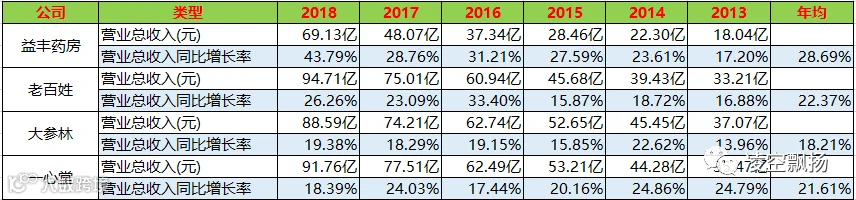

1、先说说四个大药房的营收及营收增长率,任何没有业绩支撑的利润增长都是耍流氓,四家药店近6年的营收增长都不错,平均都在18%以上,其中益丰药房的业绩增长最快,但其业绩量也是最小的;

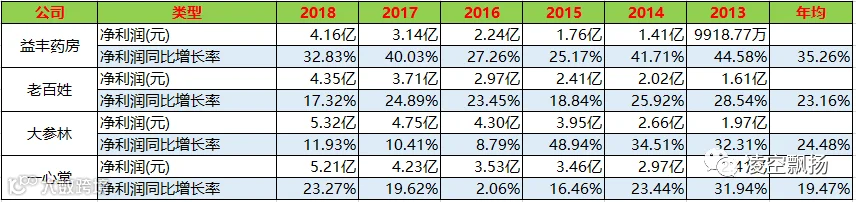

2、四家药企的利润增长率也都不错,平均最低是一心堂,2018年最低是大参林11.93%,但净利润最高,益丰药房增长率最高,但是净利润值最低;

3、四家药企的销售毛利率都差不多,平均在40%左右,老百姓相对来说低一截;

4、四家药企的净资产收益率都不错,其中大参林的净资产收益率最高;

5、四家药企的业务分布情况,可以看出益丰药房和老百姓的区域相对大一点,且集中度不是特别高,大参林的业务主要集中在华南地区,一心堂的业务主要集中在西南地区,这两家企业算是地头蛇,存在区域优势。总体而言,这四家药企并没有形成全国范围的辐射,业务相对比较集中在自己所在的区域。药店的模式也是一种曲奇模式,要是能像麦当劳或者肯德基一样扩张,那未来真是不可限量。

综上所述,未来医药分家是必然趋势,行业的赛道长且湿,值得长期投资,而且从四家药店的财务数据来看,也是很不错的。

下篇从技术的角度来看看这四家药店的走势,看看什么时候可以入手及相应的操作策略。

以上是我自己的个人思路整理,欢迎私信提建议,谢谢!