今年的行情不好做,总体而言我是亏损的,还没有回本。需要反思的地方很多,尽管今年的战绩不行,但是相信未来一定会越来越好,我就是这么阿Q 。

。

之前说的汇纳科技并没有走出预期的走势,后面就止盈了,还好躲过了大幅下跌。图形如果没有走出自己预期的图形,比如跌破某个重要的支撑位或者长期均线(55天或者60天),或者均线多头向下的趋势,那已经证明下跌的概率大于上涨的概率,就需要及时认错止损,万万不可抱有侥幸心理,要相信市场的机会很多很多,不要在一棵树上吊死,留着青山在不怕没柴烧。

OK,言归正传,接下来分享一下最近关注的标的,自己也是建仓没多久,屁股决定脑袋,走势也偏乐观。

关注的原因:

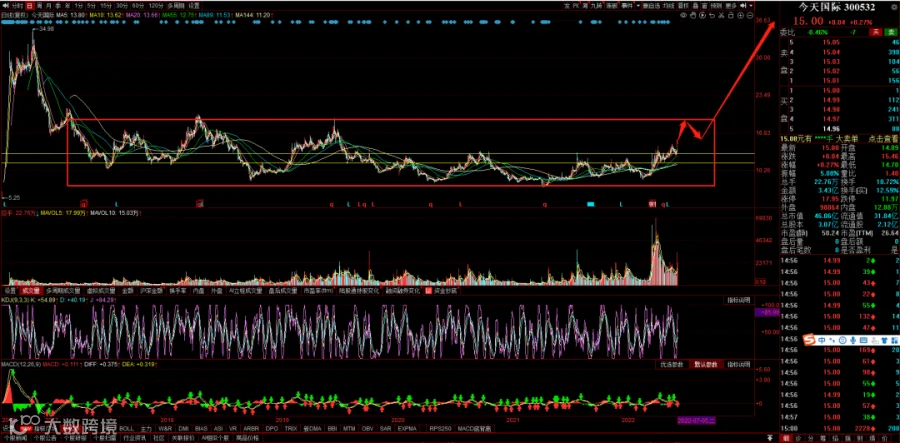

技术面走势强势,显示是资金进入,缩量后不跌破。4月份放巨量上涨,且在股灾期间拒绝调整,5月份开始缩量调整,股价一直不跌破之前4月26日放大量的区间。

买入逻辑:

1、公司的主业是:为生产制造、流通配送企业提供自动化生产线及物流系统的规划设计、系统集成、软件开发、设备定制、电控系统开发、现场安装调试、客户培训和售后服务等一体化业务,物流自动化领域的细分龙头,核心竞争力强,行业规则的制定者,换句话说他具有定价权;

2、公司无有息负债,现金流良好;

3、上半年在手订单38亿,新增订单32多亿,订单充足,业绩有保障,预计在7月中旬就会给出业绩披露;

4、4月18日和4月19日调研的机构众多,在今年业绩有保障,行业打开后的业绩增速下,有望受到机构的青睐;

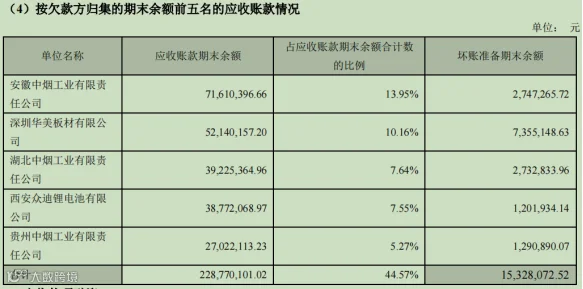

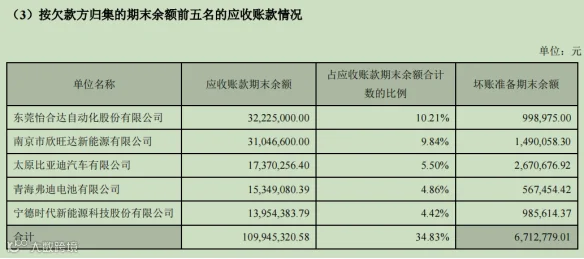

5、业绩大幅增长空间被打开,新领域开拓良好,成长空间大,公司上市初期原来在烟草行业,目前已成功向其他行业转型成功,比如,新能源、大型商超、消费电子和汽车等,从近几年的审计报告的前5大应收客户就可以看出来,合作的客户比亚迪、宁德时代、欣旺达等上市公司;

2019年应收账款前5大客户:

2020年应收账款前5大客户:

2021年应收账款前5大客户:

6、公司无减持计划,是踏实做事业的人,核心管理人员除了财务都在,而且都有持股,有推高股价的意愿;

如果每年有40亿左右的订单业绩,那按照25%的业务毛利润来算的话,每年的净利润在4-6亿左右(拍脑袋定的),按照10PE的话,合理估值在40-60亿之间,如果按照30倍的PE,则合理估值是120-180亿之间。目前40多亿的估值算是比较安全的和稳妥的估值,像4月份的低点就是捡钱的机会。

理想的走势预期:7月中旬之前来个业绩预告,走势来个净利润断层的技术确认,然后开启一波浩浩荡荡的北上之路![]()

技术形态已经满足了底部整理,基本面又有业绩爆发的基础。大盘稳当走势稳健,存在系统性风险的概率较小。万事俱备只欠点火![]()

![]()

![]()

臆想的未来走势图:

存在的风险:

1、资金做多意愿不大,导致走势不及预期,买入后还需要设置好止损位;

2、大盘出现中期大调整,个股也会有下跌的需要;

3、业绩不及预期,或者不可抗力后出现大幅萎缩,如果出现,及时割肉止损;