今天要分享的标的是科瑞技术,它不仅仅是一家设备供应商,更是一家能够深入理解多个行业龙头客户的工艺需求,并提供从关键设备到整体解决方案的智能制造赋能者。

科瑞技术凭借其在自动化领域超过20年的深耕,已经构建了多维度、系统化的核心竞争力,并在多个细分领域确立了龙头地位。

1、移动终端行业:科瑞技术是移动终端行业整机检测设备的领先供应商,提供行业内最为完整的整机检测方案。特别是在AR/VR产品检测领域,公司自研全套硬件及软件算法,可实现XR/VR全关键参数指标测试,并已批量为头部客户出货。

2、新能源行业:科瑞技术是新能源锂电制造设备行业中后端解决方案的领先供应商。其全自动锂电池包膜机荣获了“深圳市制造业单项冠军企业”称号,这是对其在特定细分产品上市场领先地位的有力证明。公司的叠片技术在叠片效率和对齐精度等方面也处于行业领先水平。

3、其他新兴领域:在医疗(特别是IVD体外诊断试剂灌装及包装产线)、光伏(智能物流配送系统)、半导体(高精度贴装及装配设备)等领域,科瑞技术也作为核心供应商为国内外头部客户提供核心工艺或整厂自动化解决方案。

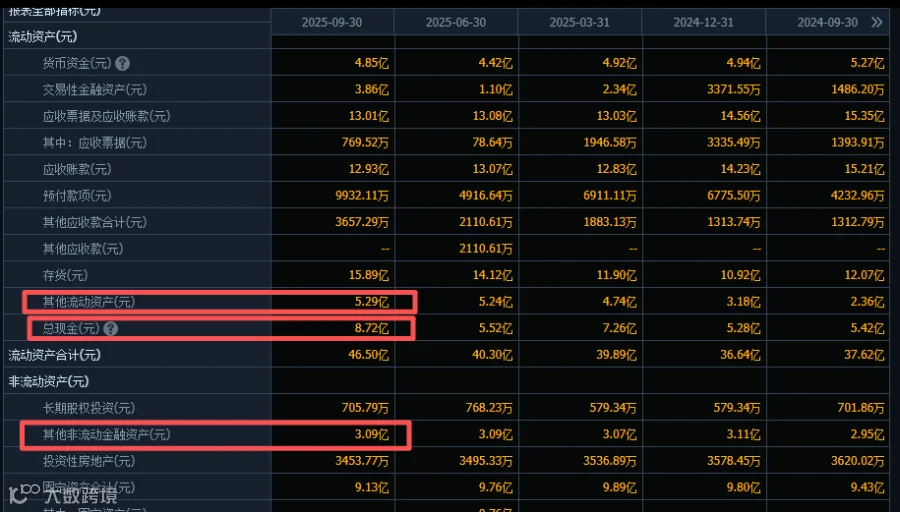

账上8.72亿现金,包括货币现金和交易性金融资产,5.29亿的其他流动资产,3.09亿的其他非流动金融资产,合计:17.1亿的现金资产,扣除有息负债4.82亿,纯现金12.28亿元,每年净利润2亿多,如果按照目前无风险利率1.86%(10年期国债收益率),目前来看,这个估值不算高。

2025年三季报显示,公司合同负债达9.75亿元,同比大幅增长58.7%。合同负债主要反映了客户支付的预付款,这一指标的大幅增加,通常意味着公司在手订单非常充足,为未来几个季度的收入转化提供了坚实基础。 科瑞技术的成功,源于其将扎实的技术积累、清晰的市场定位和高效的全球化运营深度融合。科瑞技术未来的业务规模具备大幅增长的潜力,这主要基于以下几个关键点:

1、强劲的增长新引擎:公司正将半导体和光模块设备打造为未来5年业绩成长的主要动力。

2、半导体设备:公司聚焦于50nm以下超高精密设备和μ级部件的国产替代。有研报预测,到2027年,中国半导体设备市场每年可能产生106亿美元的国产替代空间,为公司提供了广阔的舞台。

3、光模块设备:在AI算力需求的驱动下,光模块正从800G向1.6T快速迭代。科瑞专注后端工艺,其光电耦合设备已获得国内外头部客户认可,直接受益于这波行业扩产潮。

4、扎实的技术根基:公司的产品定位高端(高精度、高速度、高稳定性),并构建了机器视觉与光学、精密传感与测试、运动控制与机器人、软件技术、精密机械设计五大核心技术领域,能满足多种复杂自动化系统集成的技术要求。

5、健康的业务基本盘:除了新兴领域,公司的移动终端(3C)业务在2025年上半年需求复苏,同时精密零部件与模具业务收入增长显著,有助于优化公司整体的盈利能力。

股价在底部已经横盘整理已经快4年了,期间在中枢上沿都有放量,前段时间的突破已经站上支撑位,目前缩量回调后并没有继续杀跌到中枢里,有企稳的特征。从技术图形上来看,目前可能是一个相对安全的买点。

科瑞技术的成功,源于其将扎实的技术积累、清晰的市场定位和高效的全球化运营深度融合。科瑞技术未来的业务规模具备大幅增长的潜力,这主要基于以下几个关键点:

1、强劲的增长新引擎:公司正将半导体和光模块设备打造为未来5年业绩成长的主要动力。

2、半导体设备:公司聚焦于50nm以下超高精密设备和μ级部件的国产替代。有研报预测,到2027年,中国半导体设备市场每年可能产生106亿美元的国产替代空间,为公司提供了广阔的舞台。

3、光模块设备:在AI算力需求的驱动下,光模块正从800G向1.6T快速迭代。科瑞专注后端工艺,其光电耦合设备已获得国内外头部客户认可,直接受益于这波行业扩产潮。

4、扎实的技术根基:公司的产品定位高端(高精度、高速度、高稳定性),并构建了机器视觉与光学、精密传感与测试、运动控制与机器人、软件技术、精密机械设计五大核心技术领域,能满足多种复杂自动化系统集成的技术要求。

5、健康的业务基本盘:除了新兴领域,公司的移动终端(3C)业务在2025年上半年需求复苏,同时精密零部件与模具业务收入增长显著,有助于优化公司整体的盈利能力。

股价在底部已经横盘整理已经快4年了,期间在中枢上沿都有放量,前段时间的突破已经站上支撑位,目前缩量回调后并没有继续杀跌到中枢里,有企稳的特征。从技术图形上来看,目前可能是一个相对安全的买点。

总的来说,科瑞技术过去“小而美”的利润率模式,是其聚焦成熟高回报业务与特定会计周期共同作用的结果。而近期的利润率回落,则可以看作是它为开拓新增长曲线而进行的战略性投入所带来的阵痛。

未来,利润率能否显著改善,关键在于其高潜力的“AI+半导体”业务能否快速成长并贡献规模利润,以及公司成本控制能力能否持续提升。如果这些方面进展顺利,科瑞技术的盈利能力有望进入一个新的上升通道。

凌屹守盈

凌屹守盈