近日,发改委价格监测中心和卓创资讯联合发布2023年12月第3周猪粮比、猪料、鸡料、蛋料比价,具体如下:

1、猪粮比

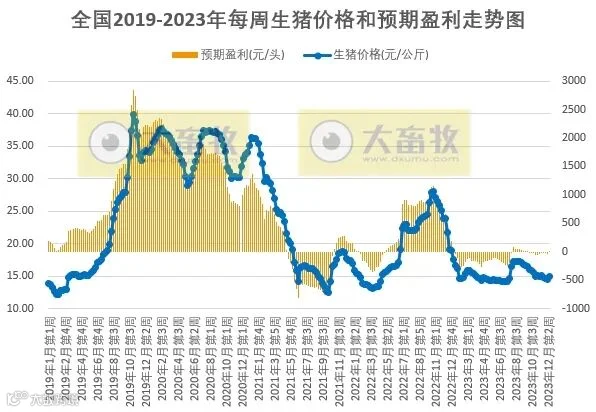

本周全国生猪出场价格14.87元/公斤,环比上涨2.34%,结束连续3周的环比下跌;

主要批发市场玉米价格2.62元/公斤,环比下降1.5%,自2020年12月第4周以来最低价,也就是近3年最低价;

猪粮比价为5.68,环比上涨4.03%,近11周最高。

2、生猪和饲料价格信息

本周全国生猪出场价格14.87元/公斤,环比上涨2.34%,结束连续3周的环比下跌,近4周最高价;

饲料价格3.35元/公斤,环比下跌0.89%,自2022年1月第3周以来最低价,也就是差不多近2年最低价;

猪料比价为4.44,环比上涨3.26%,结束连续3周的环比下跌,近8周最高;

猪料比价平衡点为4.43,环比上涨0.68%,连续2周环比上涨,近6周最高;

按目前价格及成本推算,未来生猪养殖头均盈利3.69元,扭亏为盈,结束连续10周的亏损。

本周猪价频繁调整,均价水平高于上周,预期养殖盈利扭亏为盈。

从供应端来看,前半周随着猪价降至低位后,养殖单位惜售情绪转浓,猪价短暂拉升,但由于整体猪源偏充裕,养殖单位对后市信心不足,后半周猪价由强转弱。

从需求端来看,前半周北方屠宰企业开启冬至节前备货,南方家庭腌腊进入高峰期,屠宰企业开工率略有上升,支撑猪价;

但后半周随着备货完成,开工率高位回落,对猪价支撑减弱。

下周临近元旦假期,终端消费或略有增加,北方养殖端存一定惜售情绪,预计下周猪价有小涨可能,但目前供需格局改善不明显,涨价或难以持续,后期仍有走低可能。

3、肉鸡饲料价格信息

本周全国肉鸡(活鸡)棚前收购价格7.51元/公斤,环比下跌0.40%,连续4周环比下跌,自2022年3月第3周以来最低价;

饲料价格3.68元/公斤,环比下跌1.08%,自2021年11月第3周最低价,近2年多最低价;

鸡料比价为2.04,环比上涨0.49%;

鸡料比价平衡点2.11,与上周持平;

按目前价格及成本推算,未来肉鸡养殖预期亏损为0.64元/只,连续17周亏损。

本周受前期补栏量低影响,毛鸡出栏量仍旧偏紧,但产品走货不快,屠宰企业收购积极性降低,拖累鸡价下滑。

下周产品市场需求仍平平,屠宰企业收购积极性难有提升,但毛鸡出栏减少,将增加屠宰企业收购难度,供应面支撑作用有所增强,预计下周肉鸡均价或低位微涨。

4、鸡蛋饲料价格信息

本周鸡蛋出场价格8.18元/公斤,环比下跌6.41%,连续3周环比下跌,自2023年7月第3周以来最低价,也就是近5个月最低价;

饲料价格3.12元/公斤,环比下跌0.95%,自2022年2月第2周以来最低价;

蛋料比价为2.70,环比下跌5.59%,连续3周环比下跌,自7月第4周以来最低,也就是近5个月最低;

蛋料比价平衡点2.34,环比上涨0.86%,连续3周环比上涨,自7月第3周以来最高,也就是近5个月最高;

按目前价格及成本推算,预计未来蛋鸡养殖每只盈利22.46元,盈利幅度收窄,连续92周盈利,也就是自2022年3月以来均盈利,已连续22个月盈利。

上周末及本周初受北方大范围降雪影响,部分产区出货受阻,市场有余货积压,蛋价呈下行走势。

临近周末,随着蛋价降至阶段性低位,下游采购积极性有所提升,市场走货加快,蛋价小幅反弹,但周均价仍环比下降。

下周全国鸡蛋供应量稳定,需求或小幅增长,预计蛋价或小幅上涨,但需求增量有限,后期蛋价仍有稳后小跌风险,蛋鸡养殖盈利水平变动不大。

来源:大畜牧综合发改委,仅供参考。