本文将为您介绍香港税务系统的一些基本知识:

个人所得税(薪俸税)

一般来说,在香港特别行政区,税收居民指:

•通常居住于香港特别行政区的个人;

•某课税年度内在香港特别行政区逗留超过180天,或连续两个课税年度(其中一个是有关的课税年度)内在香港特别行政区逗留超过300天的个人。

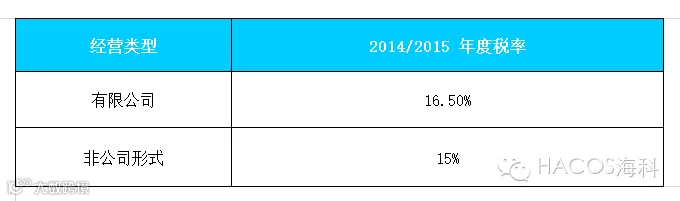

利得税

任何个人或企业在香港经营任何行业、专业或业务,从该行业、专业或业务取得的应评税利润(资本性质的利润除外)被确认产生于香港或来自香港的,都必须缴纳利得税。

物业税

让出使用任何座落于香港的土地或建筑物的拥有人,须按该等土地或建筑物的应评税净值来计算应缴纳的物业税税款。

物业税的标准税率为15%。

印花税

1.不动产转让契约——从价印花税

2.销售住宅物业——额外印花税

3.住宅物业——买家印花税

从2012年10月27日开始,香港永久性居民以外的任何人士(包括香港及海外公司)取得香港的住宅物业时,须额外缴纳买家印花税,税率统一为15%。

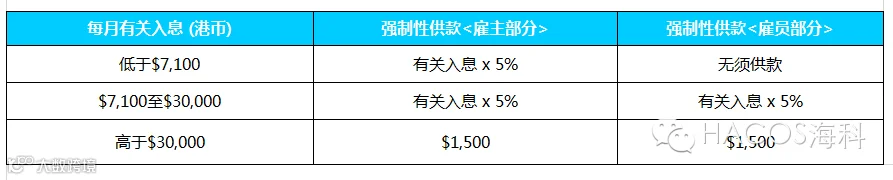

社会保险

香港没有社会保障体系,但实施以雇佣为基础的退休保障制度,由雇主向雇员提供强积金计划。雇员和雇主的供款额均为雇员有关入息的5%,就月薪雇员而言,最低及最高有关入息水平分别为港币7,100及30,000。

pics by HACOS

Edited by HACOS,please indicate the resource before repost.

HACOS,商业服务解决方案大师