自8月底以来,国内主要油厂43%蛋白豆粕现货成交价格就开启的下行的走势,截止10月30日已经跌至4280元/吨,为7月中旬以来的低点,较前期8月末高点已经下跌780元/吨,跌幅达15.5%。期间虽然出现略微反弹,但未能改变其下行趋势。

10月30日,沿海豆粕报价多运行在4140-4280元/吨之间,其中张家港报价4140元/吨,天津报价4280元/吨,东莞报价4140元/吨。10月31日,日照贸易商43%豆粕现货报价下调60-80元/吨,其中日照嘉吉4150元/吨,日照凌云海4150元/吨,日照邦基4150元/吨,日照象明4150元/吨,日照中纺4170元/吨,龙口中粮4230元/吨,龙口香驰4210元/吨,博兴香驰4230元/吨。目前豆粕现货价格波动大,具体以实际成交为准。

据悉,近日,江苏以及广东两地的豆粕价格跌至4050元/吨,距离跌至4000元/吨之下仅一步之遥。

养殖端对豆粕需求有限

国内豆粕、菜粕现货价格和基差保持下跌节奏,反映出短期国内蛋白粕供需结构宽松。6—8月,国内豆粕供需双旺,压缩了油厂豆粕库存,导致豆粕供需紧张,价格不断上涨。9月以后,豆粕期现价格均从高位大幅回落,现货成交不佳,豆粕商业库存出现反季节性累积。展望后市,国内豆粕供应相对充足,而需求预期不乐观,将继续压制现货价格和基差。需要关注南美产区天气和国内油厂榨利变化。

随着近期气温的不断回落,国内生猪及家禽对饲料的需求将迎来一年中的消费旺季。不过自中秋国庆期间生猪及肉鸡出栏供应市场,鸡蛋需求高峰过去后,在饲料等养殖成本高企后生猪及肉鸡养殖普遍亏损的情况下,养殖户大量补栏的顾虑额较大,对饲料豆粕的需求增量有限。特别是目前豆粕价格处于持续下行,买涨不买跌的策略使得饲料养殖企业观望情绪增加,即使出现明显的成交增量亦是养殖场大量购买远期低价合同,现货成交比较有限。加之目前水产旺季过去,但菜粕供应数量较大且性价比较高,在考虑性价比优势的情况下菜粕有望替代豆粕进入生猪及家禽饲料中,利空豆粕市场。

自8月底以来,国内主要油厂43%蛋白豆粕现货成交价格就开启的下行的走势,截止10月30日已经跌至4280元/吨,为7月中旬以来的低点,较前期8月末高点已经下跌780元/吨,跌幅达15.5%。期间虽然出现略微反弹,但未能改变其下行趋势。

10月30日,沿海豆粕报价多运行在4140-4280元/吨之间,其中张家港报价4140元/吨,天津报价4280元/吨,东莞报价4140元/吨。10月31日,日照贸易商43%豆粕现货报价下调60-80元/吨,其中日照嘉吉4150元/吨,日照凌云海4150元/吨,日照邦基4150元/吨,日照象明4150元/吨,日照中纺4170元/吨,龙口中粮4230元/吨,龙口香驰4210元/吨,博兴香驰4230元/吨。目前豆粕现货价格波动大,具体以实际成交为准。

据悉,近日,江苏以及广东两地的豆粕价格跌至4050元/吨,距离跌至4000元/吨之下仅一步之遥。

国内豆粕、菜粕现货价格和基差保持下跌节奏,反映出短期国内蛋白粕供需结构宽松。6—8月,国内豆粕供需双旺,压缩了油厂豆粕库存,导致豆粕供需紧张,价格不断上涨。9月以后,豆粕期现价格均从高位大幅回落,现货成交不佳,豆粕商业库存出现反季节性累积。展望后市,国内豆粕供应相对充足,而需求预期不乐观,将继续压制现货价格和基差。需要关注南美产区天气和国内油厂榨利变化。

随着近期气温的不断回落,国内生猪及家禽对饲料的需求将迎来一年中的消费旺季。不过自中秋国庆期间生猪及肉鸡出栏供应市场,鸡蛋需求高峰过去后,在饲料等养殖成本高企后生猪及肉鸡养殖普遍亏损的情况下,养殖户大量补栏的顾虑额较大,对饲料豆粕的需求增量有限。特别是目前豆粕价格处于持续下行,买涨不买跌的策略使得饲料养殖企业观望情绪增加,即使出现明显的成交增量亦是养殖场大量购买远期低价合同,现货成交比较有限。加之目前水产旺季过去,但菜粕供应数量较大且性价比较高,在考虑性价比优势的情况下菜粕有望替代豆粕进入生猪及家禽饲料中,利空豆粕市场。

饲料价格高位回落

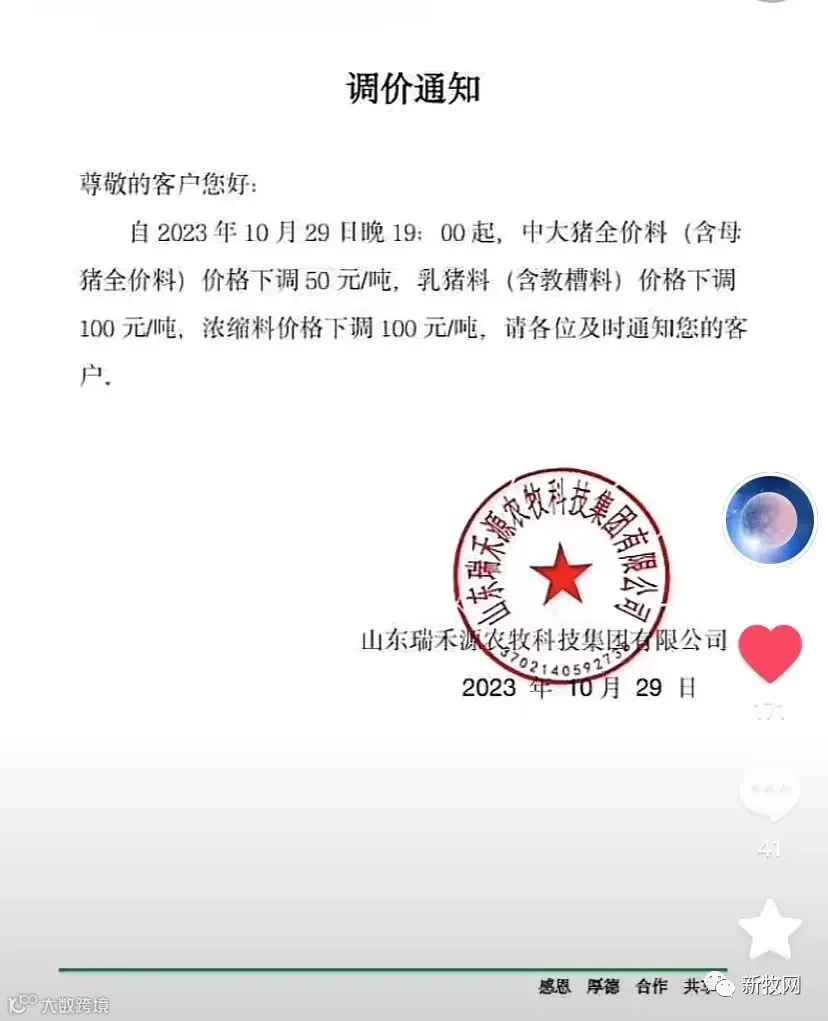

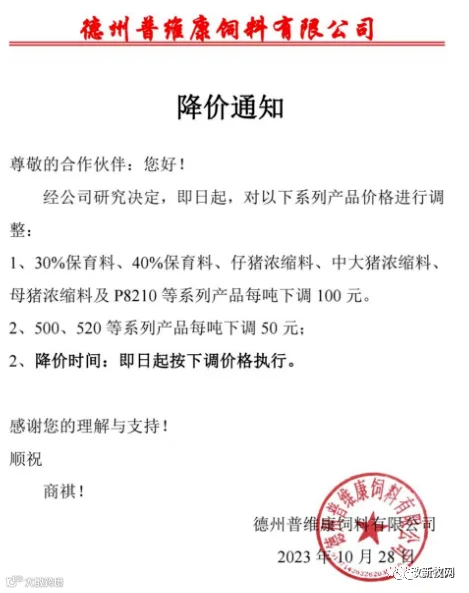

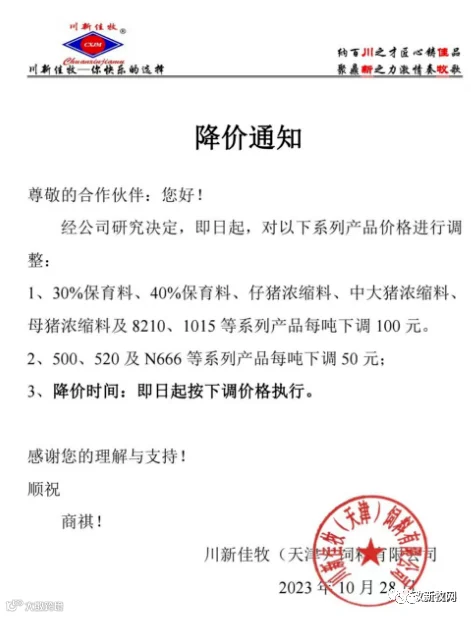

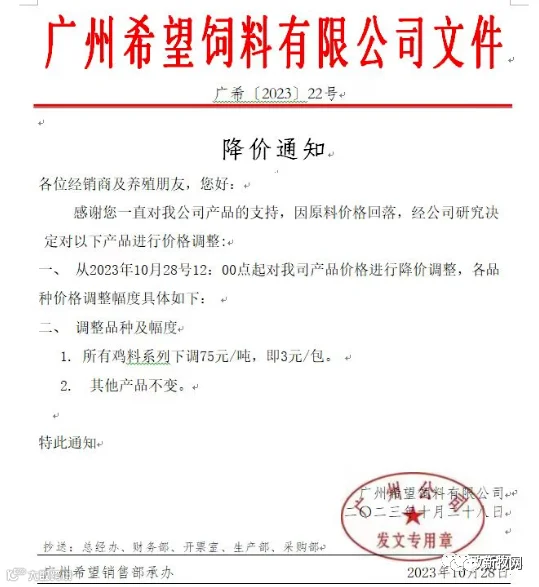

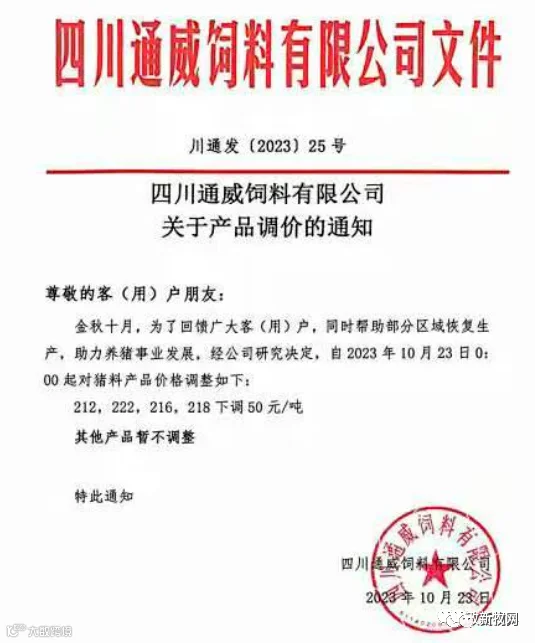

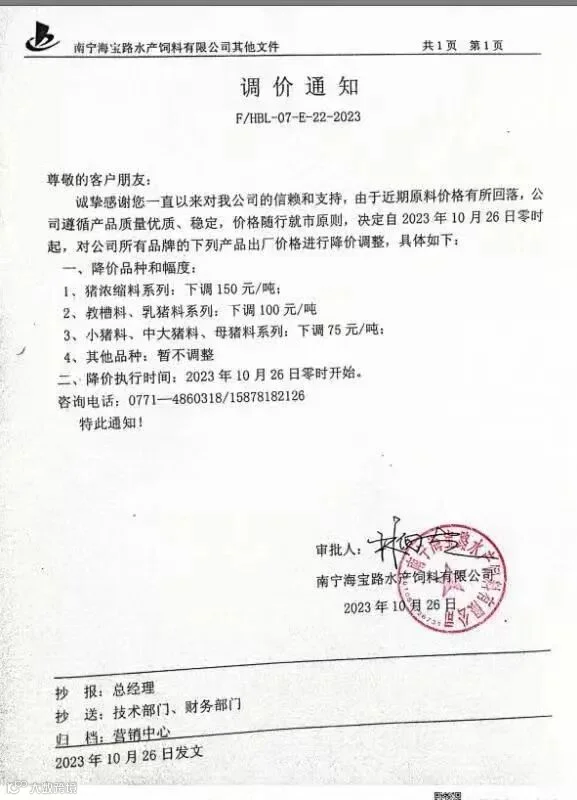

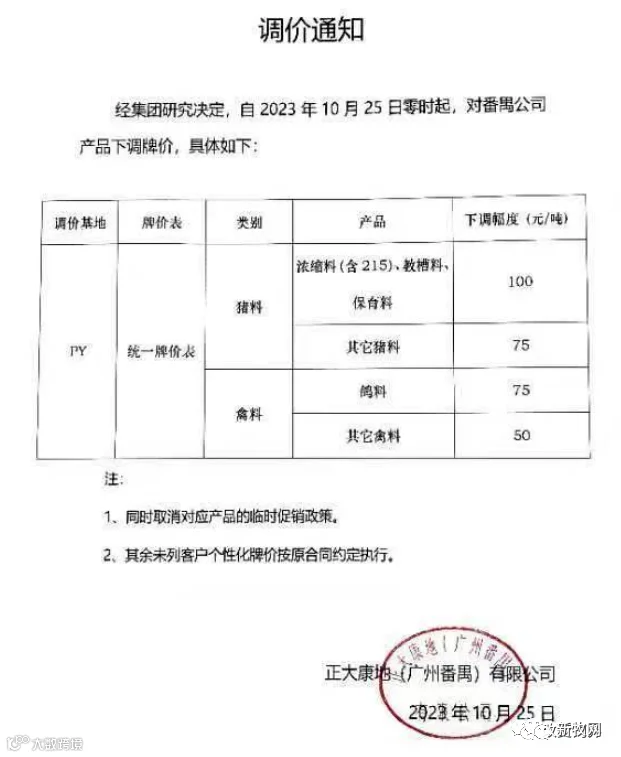

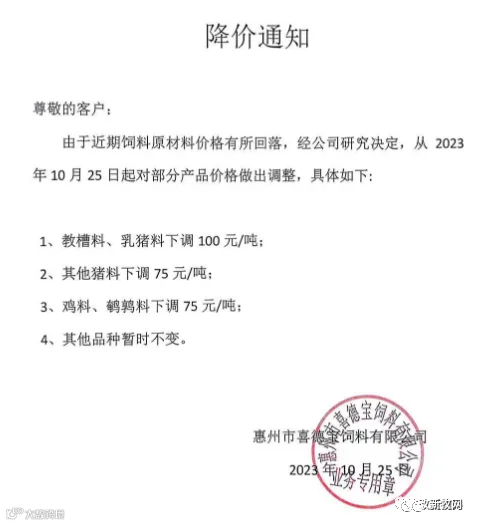

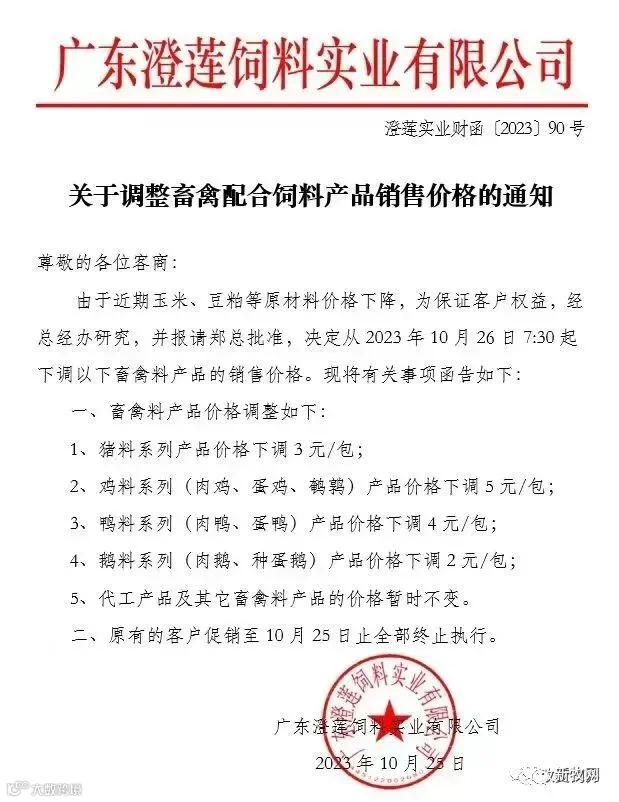

因近期豆粕、玉米等饲料原料价格回落,新希望、通威、正大康地、普维康、川新佳牧、喜德宝、澄莲饲料等饲企陆续宣布畜禽料下调50~150元/吨。

来源:综合饲料行业信息网、同花顺、改变饲界等。

来源:综合饲料行业信息网、同花顺、改变饲界等。

因近期豆粕、玉米等饲料原料价格回落,新希望、通威、正大康地、普维康、川新佳牧、喜德宝、澄莲饲料等饲企陆续宣布畜禽料下调50~150元/吨。

来源:综合饲料行业信息网、同花顺、改变饲界等。