听说从4月起政策收紧了?转让股权税筹更麻烦了?

对,4月1日起,根据最新的工商政策,若转让股权的股东为个人,在工商局进行股权变更时,必须提供个人所得税和印花税等完税凭证。

计算方法

个人所得税应纳税额=(股权转让收入-股权原值-合理费用)*20%,按“财产转让所得”缴纳个人所得税。

印花税=股权转让收入*0.05%。

法人股东=(股权转让收入-股权原值-合理费用)*适用税率,自行申报。

解读:

若被投资公司有收益,那么股权转让收入不能为0,且不得低于股权比例对应的未分配利润金额,否则视同低于合理价格。合理费用是指转让股权产生的有关税费。股权原值则需要考虑实收资本,若实收资本为0,则股权原值为0。

举例一

自然人A和B公司投资成立了一家C公司,没有实缴资本,C公司在经营过程中没有产生收益(资产负债表上的“未分配利润”为负数)。

现有D公司想收购C公司,请问B公司和自然人A如何交税,分别是什么税、交多少税?

自然人A:无需缴税。

B公司:无需缴税。

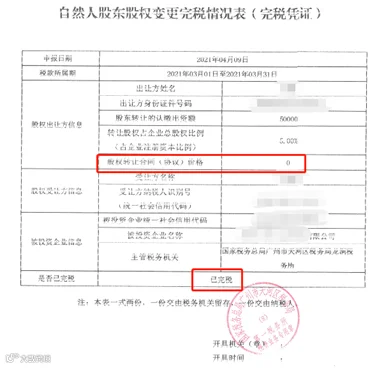

注意:自然人A无需缴纳个税,也必须要求税局出具自然人股东股权变更完税凭证。

举例二

自然人A和B公司投资成立了一家C公司,没有实缴资本,C公司在经营过程中产生了一些收益(资产负债表上的“未分配利润”为正数)。

现有D公司想收购C公司,请问B公司和自然人A如何交税,分别是什么税、交多少税?

自然人A:

①个人所得税应纳税额 =(股权转让收入-印花税)*20%

②印花税=股权转让收入*0.05%

B公司:

法人股东=(股权转让收入-印花税)*适用税率。

印花税=股权转让收入*0.05%。

相关优惠政策

外籍个人取得外商投资企业股息红利免征个人所得税,文件根据是财政部 国家税务总局发布的财税字〔1994〕020号《财政部国家税务总局关于个人所得税若干政策问题的通知》第二条第(八)款,可尝试申请减免。

印花税:财政部 税务总局发布财税〔2019〕13号《关于实施小微企业普惠性税收减免政策的通知》第三条,增值税小规模纳税人可减半征收印花税。

各位自然人股东,以后在做股权变更时,一定要提早做好税务筹划呀。

税务筹划

免费咨询coco17846997168