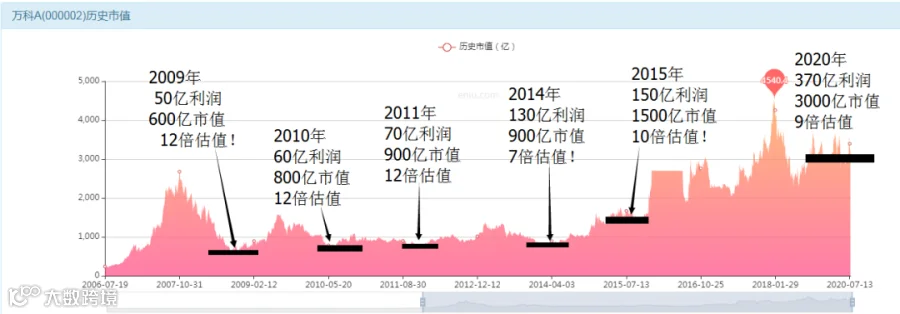

万科A

看看市值涨幅多少

房地产到底应该怎么估值

有人给我们提意见,你一会10年回本,一会又来个20年,到了白酒又变成 30年,你到底啥意思?到底多少年是对的?

那么我想科普我的投研观:实事求是!

先不要提前假设什么是对的,要走到真实的市场上面去看看到底真实的状况是什么?要从“实实在在真实的事情”里面去“求是”,这就是“实事求是”。所以,万科A,房地产,到底如何估值?先别下结论,先去真实的市值里面去寻找答案。

总结一句话:估值不是我说了算,也不是你说了算,咱们让市场自己来说了算。

历史上的六次估值底线

估值总结

六次见底的估值分别是:12;12;12;7;10;9。

2014年是史上最低,7 倍!现在看看,那会确实必须得涨呀?要是7倍还不涨,那这么多人信仰的价值投资就失效了呢。结果就是极限的低位带来足够的涨幅,2014年的7倍估值之后,至今六年时间,股价涨幅接近六倍! 六年六倍是结果,足够低估,足够长期憋屈的价值,是因!

2015年姚老板举牌万科,估值是 10倍,除了2014年之外,整个20年历史里面次低的估值,非常便宜,没办法再便宜,所以,人家还真不是野蛮人,而是“智慧人”。

所以,我们现在就可以得出结论了,从实事求是的角度,估值下限就是 7-10倍,10倍就能闭眼买,7倍就能砸锅卖铁买。

保利地产

实事求是--- 市场验证我们的估值就是有效的

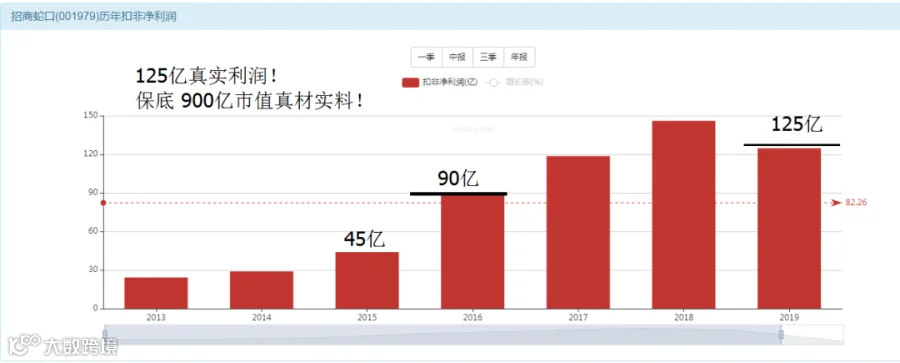

招商蛇口

千亿市值横盘五年

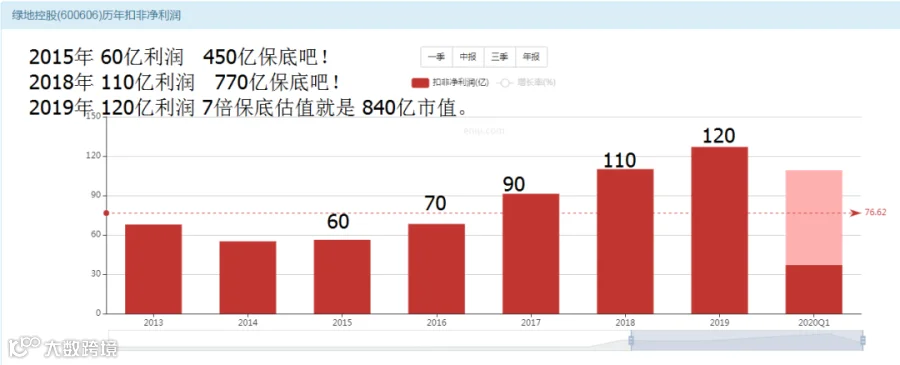

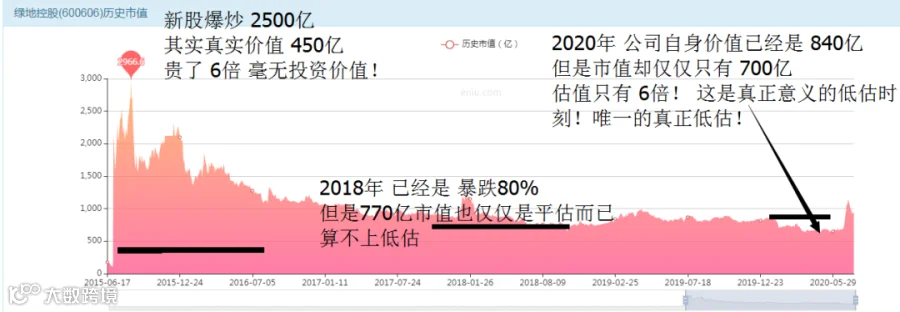

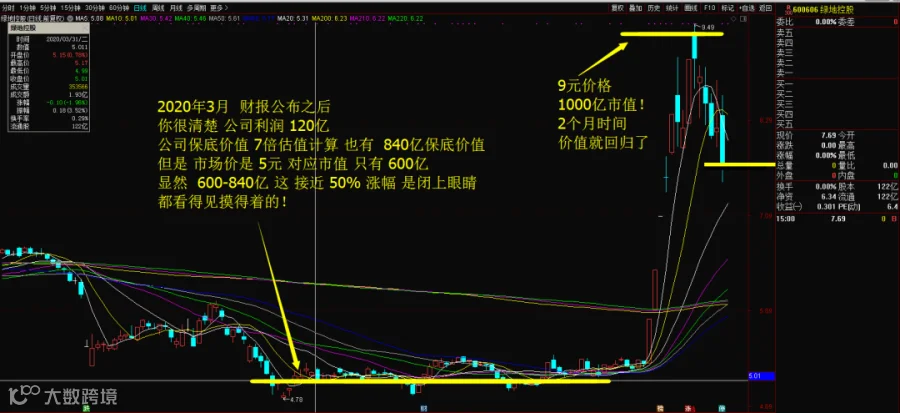

绿地控股

唯一真正低估的时刻就是现在

价值总会回归--- 不要老归结为阴谋

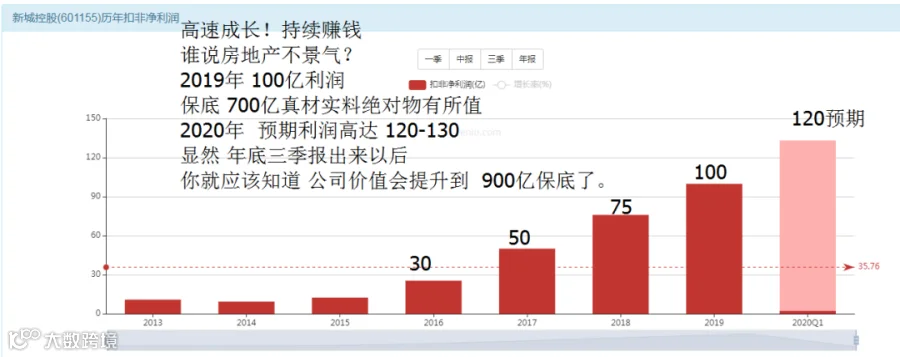

新城控股

即使出现重大公司案件也无法跌破价值

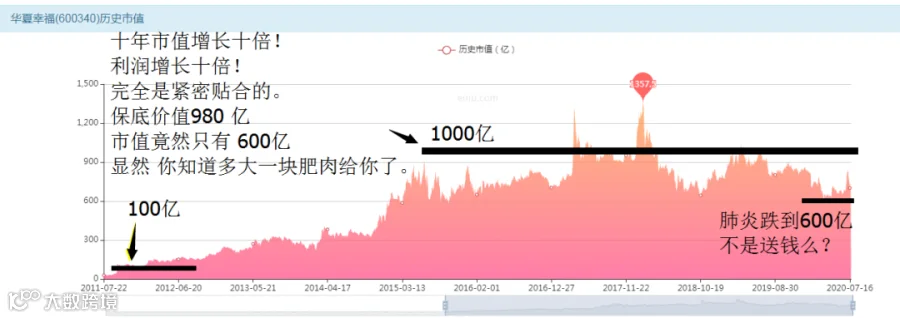

华夏幸福

今年的股价似乎是在送礼呢

金地集团

尊重价值你会看到不一样的阳谋

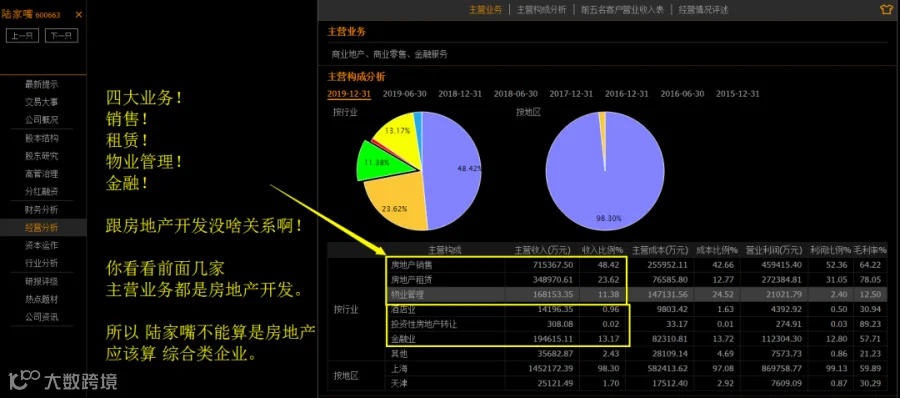

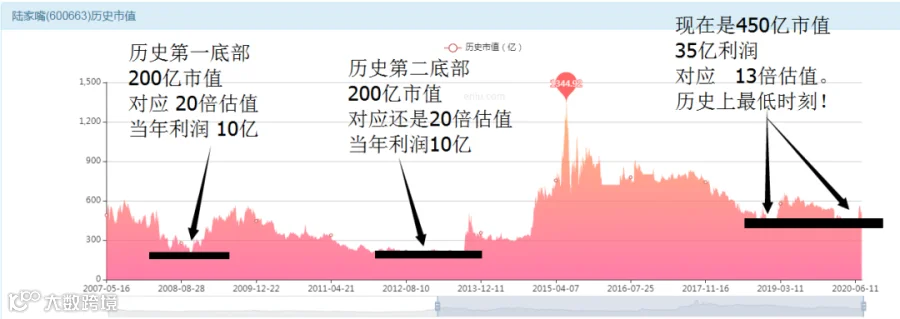

陆家嘴

市值咋对不上号了?

市场永远不错--我们需要自己认错

那看看我们商业地产综合类的估值如何

再度审查陆家嘴的历史动态估值记录

股息分红情况审查一下

我们来事实就是--我们看见了什么?

透过历史数据,以开发房屋为主业的房地产公司,长期平均估值底部在 7-10倍!房屋开发有年限,不会永远盖楼,所以,估值给的低一点也不算什么错误!

以商业地产和综合类业务为主的“陆家嘴”,他的本质已经变成了一家“服务”“消费”型公司,显然具备持续经营的特点的,所以,估值长期看,20倍就算是低估了,那么从这个意义上讲,陆家嘴这家企业现在的合理价值应该为 700亿市值并不过分。

而目前的市值却只有 450亿-500亿区间,显然,这是一个被低估的公司,存在至少接近一倍的上涨潜力。

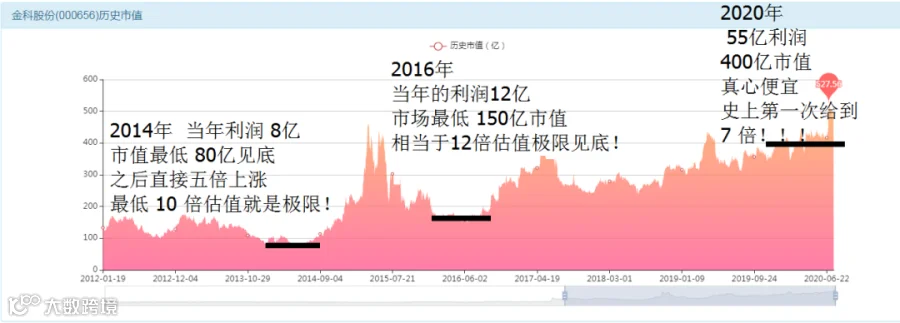

金科股份

今年是史上最低的时刻---过去没这么低过

上海临港

房地产公司也是有高科技一样的泡沫的

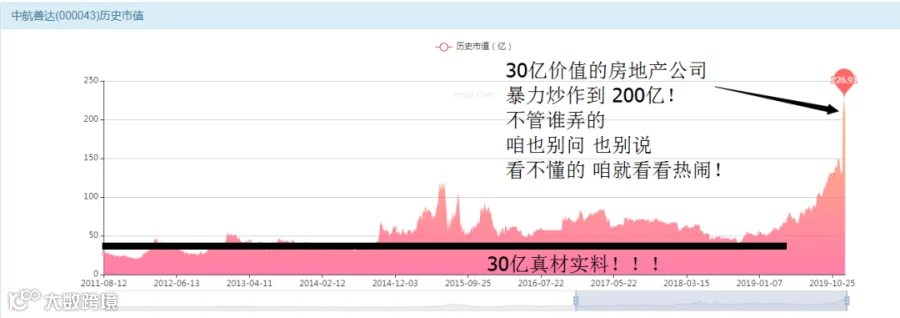

招商积余(原名:中航善达)

看不懂的就看看热闹

综合结论

我们不做任何的荐股!

我们的研报也不是为了鼓励大家投资!

我们只希望分享我们的逻辑,分享我们的理念,分享真实的数据!

因为我们看到市场上太多被人咀嚼过的数据,公布出来之后都是加入了人性的偏见的,而不能够把真相告诉大家,而当我们真实的去打开每家公司的利润表现,再去看他们的股价和市值,你才会发现,到底谁在玩阴谋?谁在玩阳谋?到底是明牌还是暗牌?到底是没有投资价值呢?还是简直是便宜到闭眼买入都有价值?这需要大家自己去判断了,。

更多好文请关注公众号哦~

“从今天起,告别亏损”

长按上方二维码获取高质量策略信号

我知道你在看哟