营收增长20倍

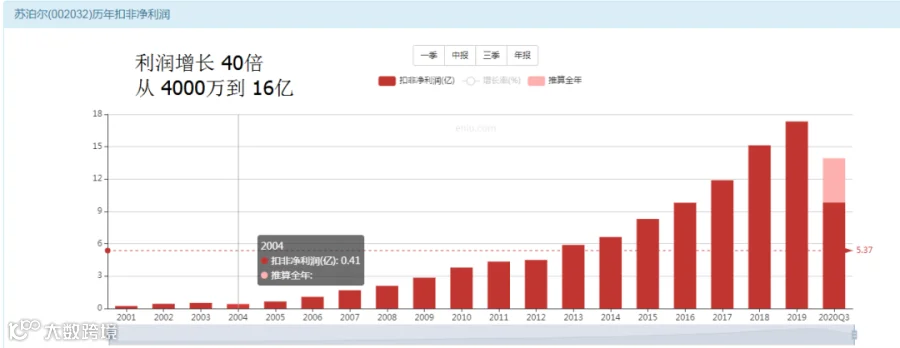

利润增长40倍

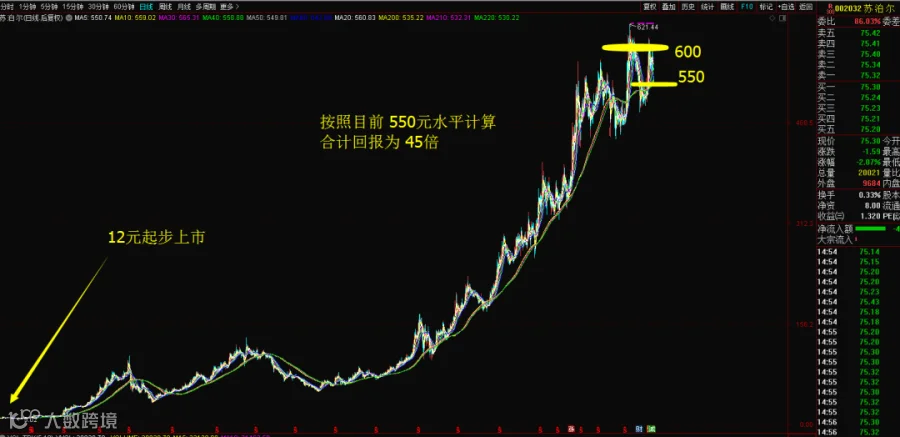

市值增长45倍

投资者回报45倍

数据总结

营收增长20倍

利润增长40倍

市值增长45倍

16年的时间投资者回报45倍。

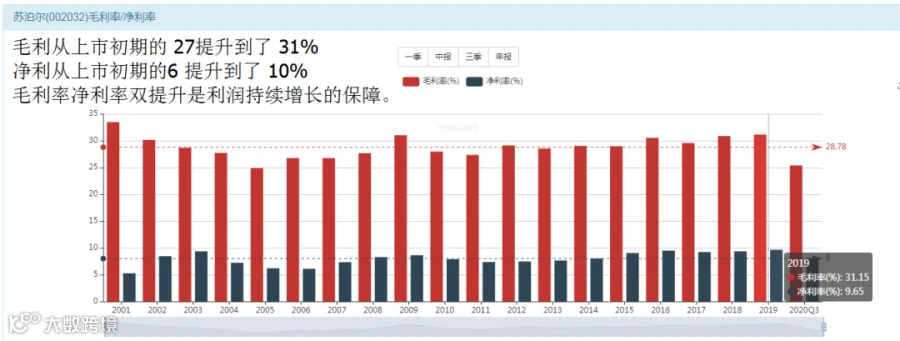

完美的一组数据表现,投资者回报是最高的,利润增长超过收入增长,这个应该是毛利和净利率提升的表现,利润和投资回报几乎是90%相等的关系,这个也再次验证了股价长期是称重机,同时,真正决定投资者回报的只有利润的增长,而且是唯一决定投资者回报的就是利润增长。其他花里胡哨的各式各样的万字长文以及各类数据,都和投资者回报没有啥关系。

研究毛利其实就是研究利润增长

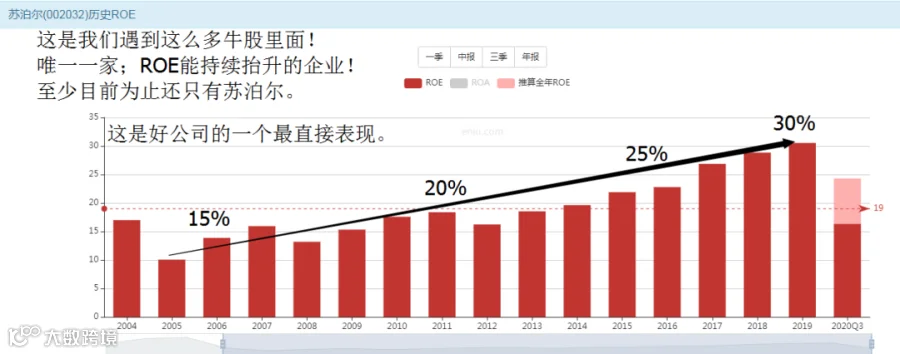

ROE唯一一家持续增长的企业

ROE决定资产溢价水平

2004年上市初期 15%的ROE水平,对于一个成长股,消费股而言,15%可以支撑3倍的PB水平,也就是说,3倍PB你就可以闭眼买入了,万一你遇到3倍以下,那你基本都是捡钱的意思了。

2010-2020年,持续10年从20%抬升到30%的水平,20%最少也可以支撑4 倍PB溢价,而30%将会支撑起 5-6倍的溢价。

因此,我们的结论是:2004-2010年期间,3倍PB算低估价值线;2010-2020期间,4-5倍PB 算低估价值线。

注意:每次做这种估值计算的时候,千万不要提前去看K线,这样你才锻炼出你的估值能力。

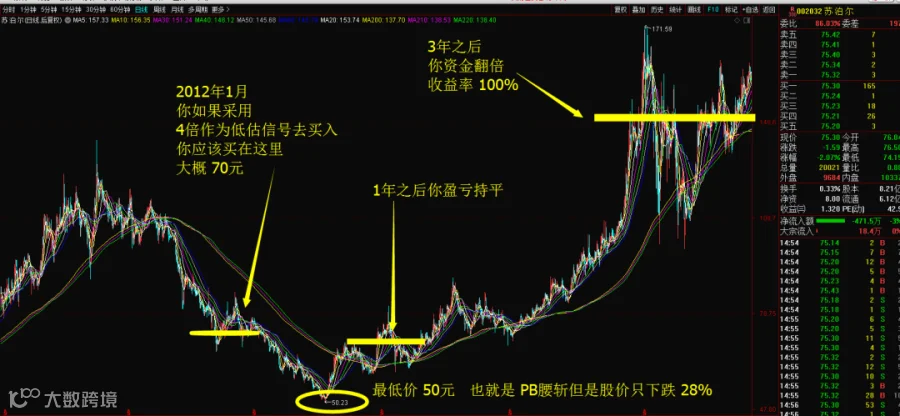

第一个10年你有两次送钱机会

10年里有5年都是在送钱给你

PB是随着公司发展在自己长大的

你最大风险只有28%

回到我们的“潜在跌幅”方法里

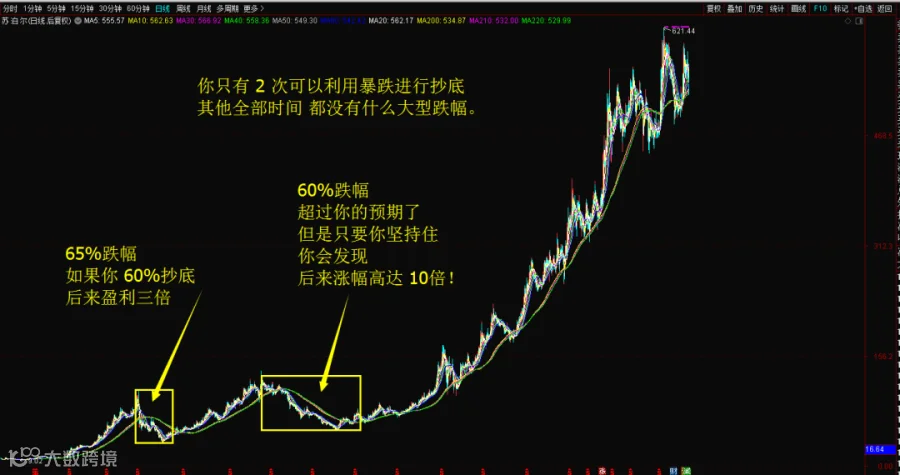

只有2次腰斩的跌幅买入机会

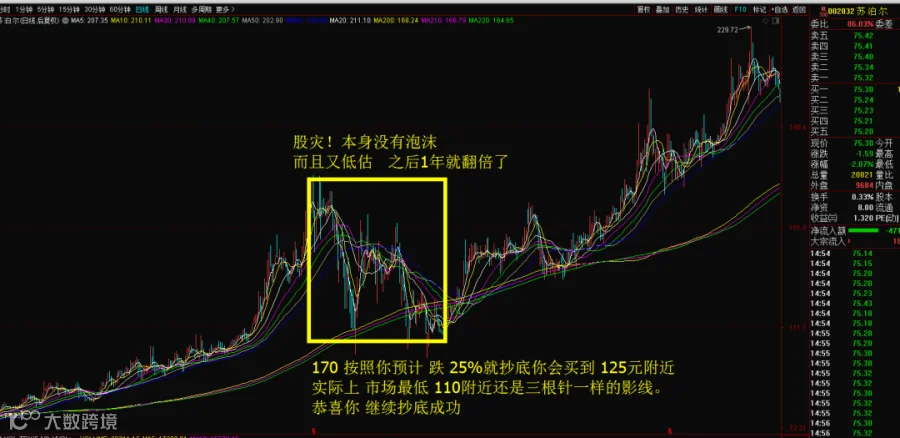

2015年股灾呢?

股灾极限跌幅35%因为没有泡沫

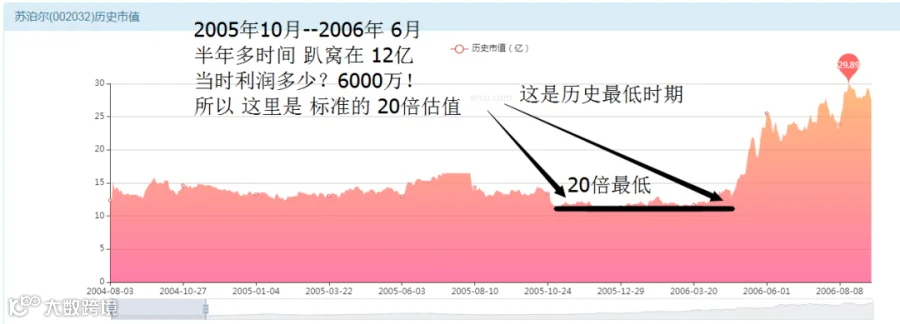

再从利润角度看看

2006年期间最低20倍估值

平均最低估值都是20倍

估值统计的意义是什么?

不统计最低估值,你如何知道什么叫做“低估”呢?如果不大量的统计样本股,你如何能量化“底线价值”呢?

巴菲特有句话:用不太贵的价格去买入一只成长股就可以了。但是他这么说,你还是不懂啊,啥叫不太贵?多少倍才叫不太贵?所有我们才有这样的一个统计。

答案告诉我们:苏泊尔16年的历史里面,有6次最低的低点,除了一次15倍估值以外,其他全部都是20倍估值,这样我们就对于巴菲特的那句“不太贵”有了一个量化的认识,这对于我们的操作就是一个很大的底气了。下次你遇到市场低迷,股价低迷,你就可以知道,20倍的成长股,就是很好的买入时机,15倍的成长股,那基本是送礼了。

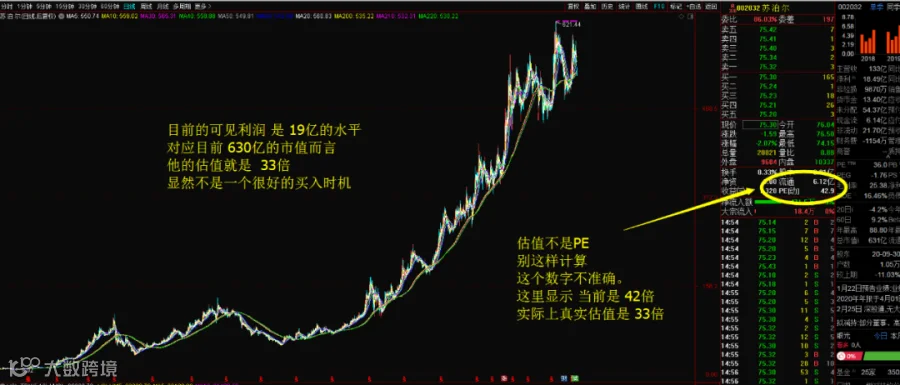

今天的估值是多少?

股息率其实很低

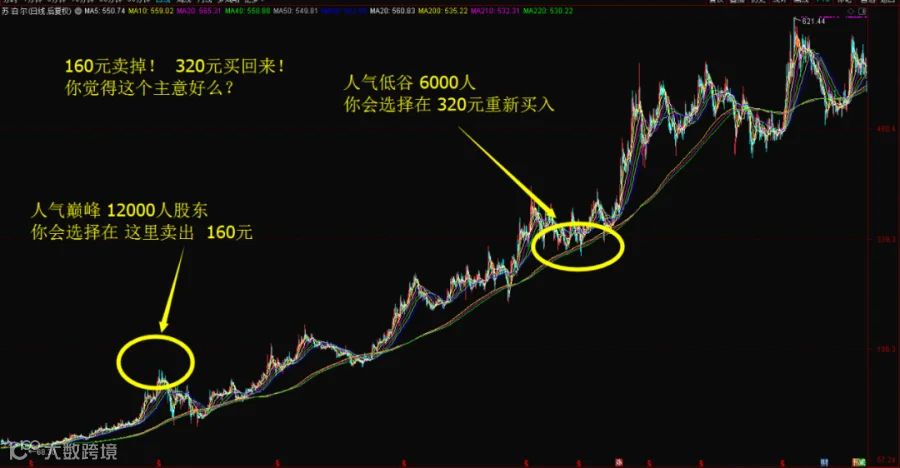

人气巅峰和人气底谷

哎呀!这是一个好指标

我是否能在人气高涨的时期进行股票的卖出,然后耐心等待一个股票低迷的时期进行买入?

这样我就赚大发啦!

我们来看看你的这个“耐心的等待”是一个怎样的结果?

160元卖出320元买回来

花拳绣腿要不得

市场上的指标有无数种,数据也有无数个,分析公司的万字长文也是一大堆,鼓吹的也有,打压的也有,最终你会发现,其实真正决定投资者回报的只有一个数据:利润的增长! 除此以外,再也没有其他东西可以真正支撑你的投资回报。你可以耍各种花拳绣腿来说你这个公司多么的好,多么的优秀,多么的有价值,但是,这些东西都与投资者回报没有关系,所以,不是每个市场的参与者都是奔着“投资者回报”来的,有大量的参与者,表面上是想奔着赚钱来的,其实内心的本质是奔着“刺激和娱乐”来的,如果你是为了做一场最好看的SHOW,你应该修炼的是飘逸的长剑,这样耍起来非常好看;如果你是为了投资回报来的,你应该放下手中那把飘逸的长剑,而选择那柄玄铁重剑,然后默念一句:“重剑无锋,大巧不工”。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!