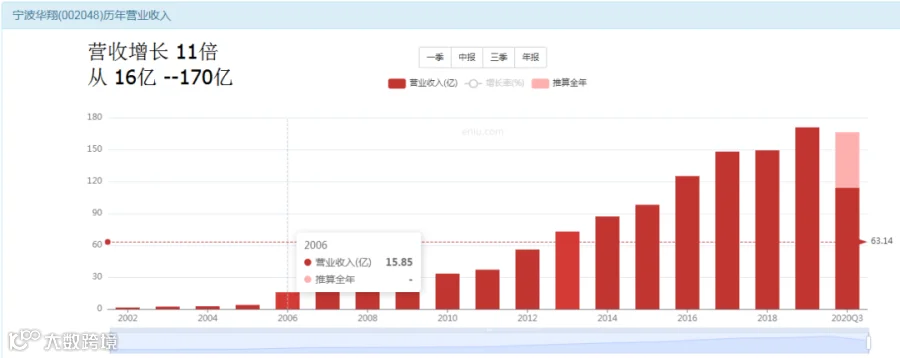

营收增长11倍

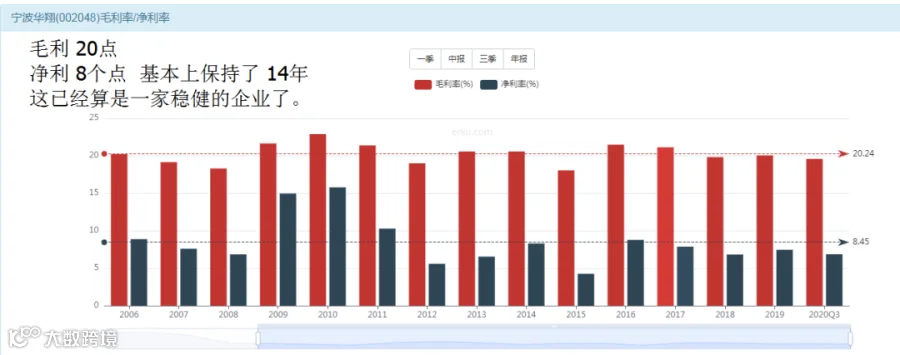

跌跌撞撞的10倍利润增长

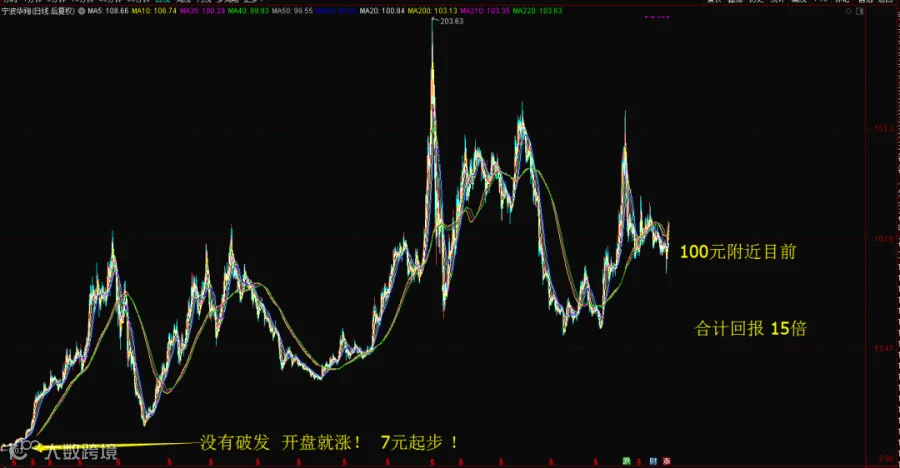

市值增长16倍涨跌很大

长期投资回报15倍

数据总结

营收增长11倍

利润增长10倍

市值增长16倍

投资者回报15倍。

点评:单纯的看这些数据,参差不齐,大概还是相关性强的,接下来还是去查看其中的细节部分,细节决定成败。

这是一家稳健经营的企业

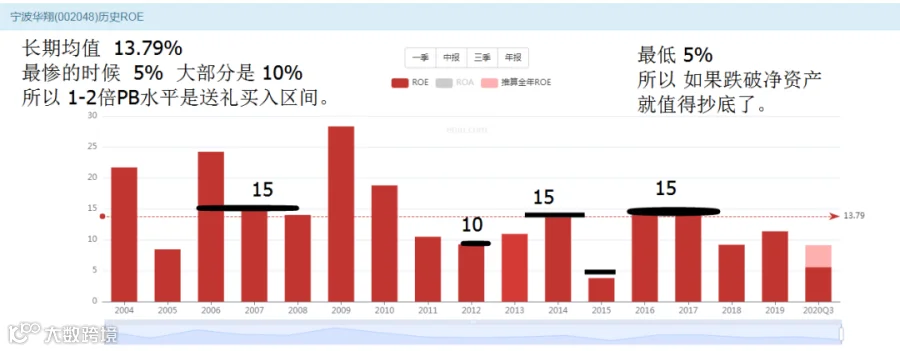

ROE参差不齐但是均值不错

主营业务平淡无奇

传统企业无法获得高溢价

再看利润水平

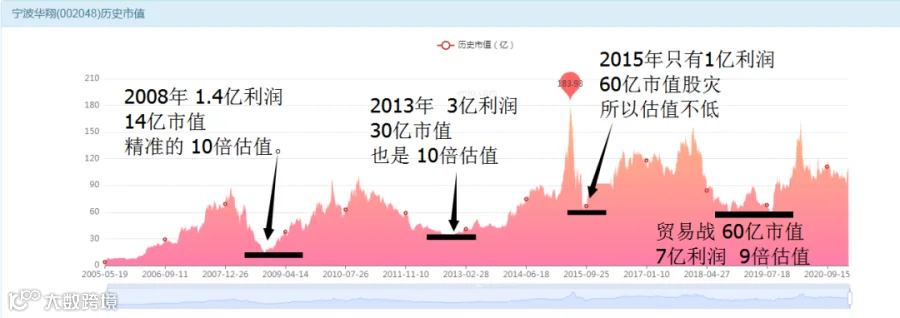

三次明显的低估时期都是10倍

长期估值看一下

制造业的股票不好炒

除非遇到顶级的牛市--- 2007和 2015;一个是改革想象力爆发的牛市;一个是“杠杆资金”巨量的资金堆积起来的牛市;2次大泡沫也仅仅只有60倍估值巅峰。这说明,这类制造业公司很难获得高的溢价水平,不管是他的利润还是他的净资产,都无法获取高溢价,这也在提醒我们,在选择投资标的的时候,要保持一份理智。你选择了他,就要承担他不会给你高溢价的结果,而不要再去每天埋怨他为啥不给你溢价。

2007年之后再也没有成长了

拆分股票的周期概念

2005年上市!

2005-2007年,三年时间,上涨10倍!

然后从2007年开始,一直到2020年,13年过去了,市值还是2007年的90亿。

这里我们提出一个概念:分清楚股价所处的周期,然后才是策略。

啥意思?

2005-2007年,他是成长股!

2007-2020年,他是周期股!

认清了周期才能认清逻辑

成长股,买入持有,一直到成长期结束!

周期股,高抛低吸,永远不再高估时期持有!

我们再提出一个理念:成长股不可能下跌,周期股不可能上涨。

有人说:胡说八道!

大家先别急:我们用市场的真实走势来给大家证明。

2007年之前是成长股--只涨不跌

2007年之后是周期股13年不涨

策略制定的关键

如果你判断他是成长股,成长周期,那么你唯一要做的就是---买入持有!

如果你判断他不是成长股,也不是成长周期,那么你只能选择---低买高卖!

在他成长周期里,你老是高抛低吸,最终你踏空了,你埋怨市场不公道---为啥市场不给你下跌下来让你上车的机会?

在他结束掉成长周期后,你却反而买入持有不动了,结果10年之后发现自己一分钱没有赚,最后开始怒骂证监会和股市凭什么不给你保值增值,怒骂价值投资为啥10年都失效?

失效的不是价值投资,而是你那颗10年都没啥进步的脑袋。

四个高点四个低点

制定策略的傻瓜逻辑

是不是周期股?不好判断?

成长性透支没有?只要成长透支了,铁定变成周期股,这一条跑不了,原因就是老祖宗留下一句老话:欠债还钱天经地义!

出来混,迟早要还的,这句话也跑不了。

所以,你只需要做这样简单的判定,你就可以确定你目前应该采取的投资策略应该是买入持有,还是高抛低吸。

透支成长的债务需要用时间偿还

如果在2008-2020年这最近的10年时间里,你采用“周期股”的操作逻辑,进行低买高买的话,其实你是如鱼得水的。

本质是什么?

就是2007年那场牛市,透支了未来10年的成长性,所以2008年至今,股价一直在还债!股价13年不动的背后就是花费了13年时间来偿还2007年牛市欠的“透支成长的债”。

今天的篇幅不多,内容也不多,但是留给我们的思考,却是非常的沉重,因为今天里面提到了一个“债务”的概念,这么多年看下来,股价透支掉成长性以后,真的是要偿还这个债务的,这样当我们再看看今天的那些明星股,抱团股,相信今天这么小的一个文章,却给了一个很明确的答案。

价值回归的本质

格雷厄姆发明了一个“市场先生”的概念。

价值低估,其实就是股价借给了市场先生的钱,将来,市场先生会偿还给股价,这样就是低估之后的价格上涨。

价值高估,其实就是股价透支消费了,欠了市场先生的钱,将来,市场先生就会问股价要钱,股价就会偿还这个透支的债务给市场先生,这样就是高估之后的价格下跌。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!