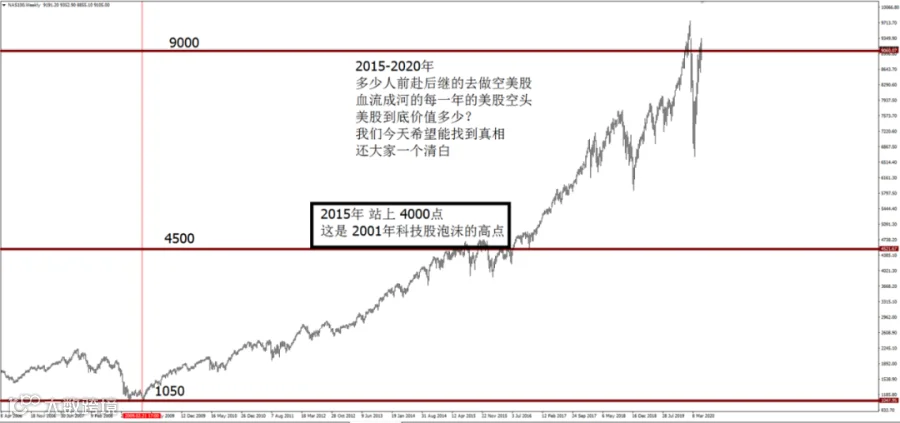

折戟沉沙者--数不过来-纳斯达克指数

出乎所有人意料的是,原本以为疫情的出现可以把纳斯达克指数真正打下来,没想到这次又只是一次假摔,上周纳指再创新高,站上10000点大关。

透过现象看本质

十大成分股列出来

十大成分股累计指数占比47.88%

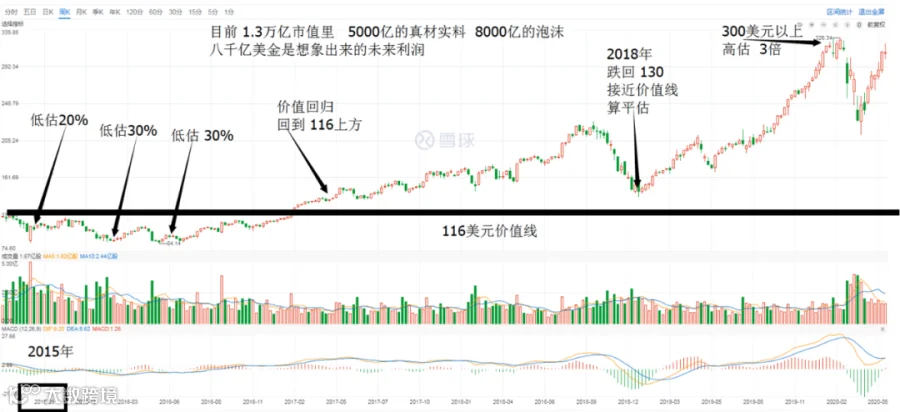

第一大权重--苹果-到底赚多少钱?

估值一下

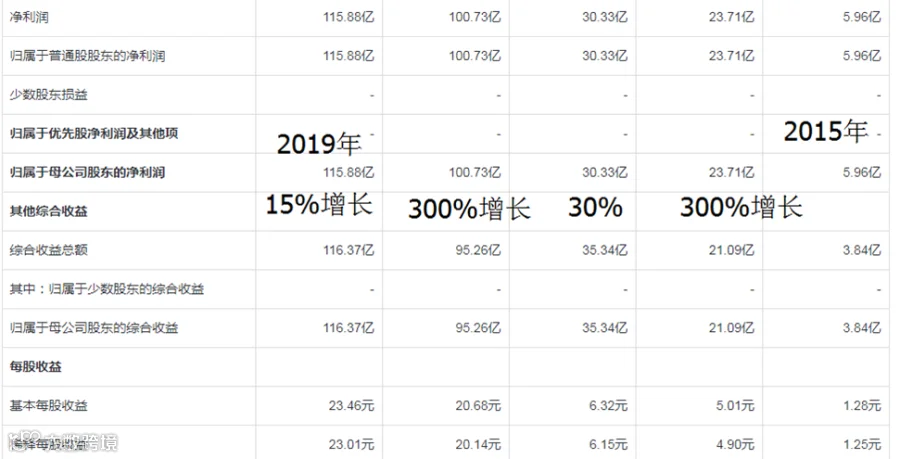

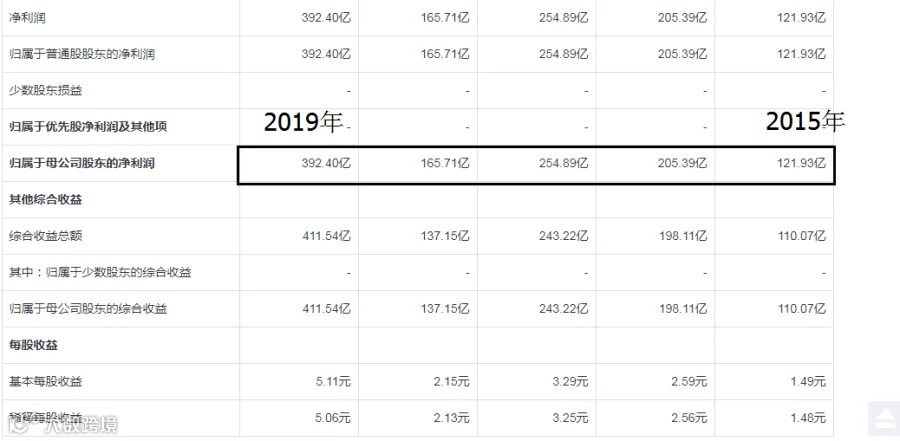

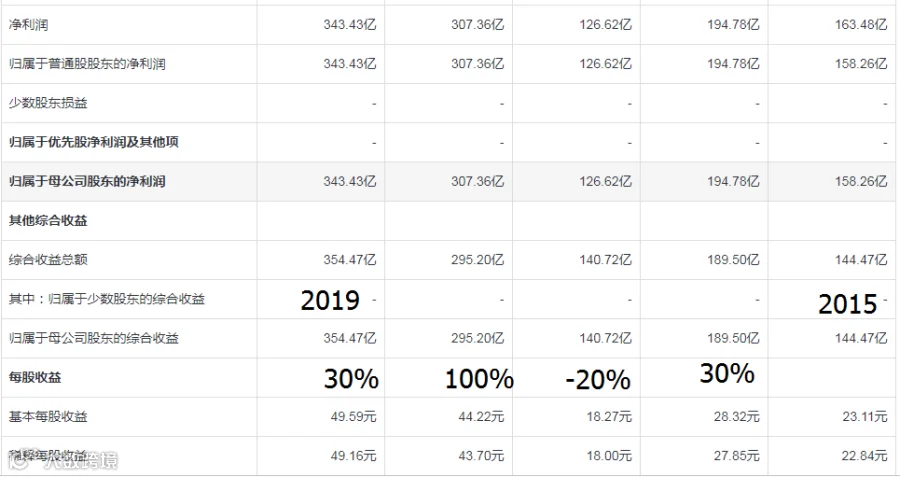

2015年~2019年,5年平均就是500亿美元的利润,而且根本看不出什么成长性,为何?2015年533亿,2016年456亿,下滑10%,2018年595亿利润,2019年552亿,又下滑10%。

成长股不成长叫什么成长股?

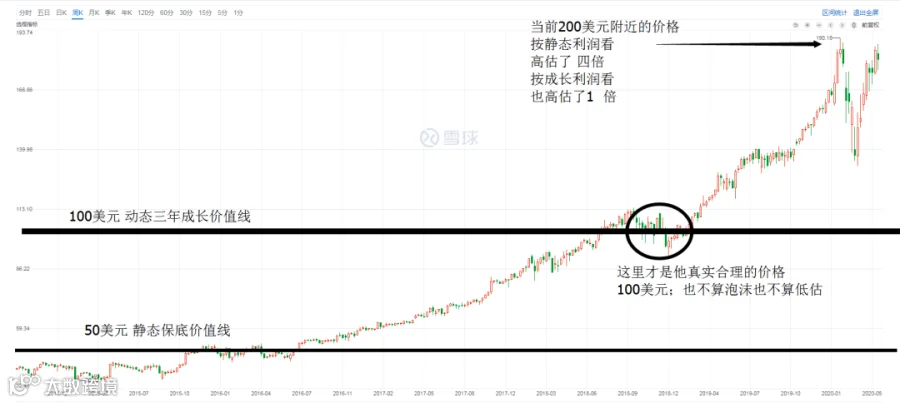

5年下来,每年稳赚500亿美元,这才是真实的苹果。那么一家每年赚500亿美元的公司保底价值多少?5000亿!这还是在保证你未来利润没有威胁的情况下才给你这样的价值,如果不断有竞争对手挑战你的市场份额,我相信,未来或许再也赚不到500亿美元了每年了。

苹果公司股本43亿,5000/43=116美元/股,这才是苹果的内在价值。而且从2015~2020年,他一直都是这个价值,因为利润一直没变,凭什么让我多给你估一些呢?

真实的市值走势如何?

截至到发稿前,股价已经再创新高,来到了353美元/股

你应该知道2015年为啥会走牛了吧

2015年,苹果530亿美元的利润,他保底价值就是5000亿,而当时市场只给他4000亿,显然是非常的低估了。

2019年,苹果年报还是550亿的利润,凭什么就突然值1.3万亿了呢?显然,公司的利润能力没有发生任何变化,市值却变成了原来的三倍规模。

所以,我们起码从这里得出非常简单的两个结论:

2015-2016年的纳斯达克确实应该走牛。

2020年当下的纳斯达克已经具备了2倍以上的泡沫了。

但是2~3倍一定是泡沫么?当年的科技股可是有过100倍市盈率的,现在的苹果也才30倍,照这样下去,苹果应该再涨三倍才是顶,当然,泡沫可以无限大,再涨十倍理论上也可以。但起码我们已经知道他不再具备买入价值了,只具备博傻价值,击鼓传花的价值。

亚马逊--惊人的利润增长--五年20倍

估值一下

腾讯我们都能估,你一个亚马逊估值不了?上天了你还,2015年,你6亿美元利润,我给你60亿价值,2019年120亿美元利润,我给你1200亿价值。

成长性呢?五年20倍,这可是平均以每年复合一倍的速度在增长。

好,你从6亿增长到120亿美元,你是奇迹,你从120亿美元难道还能增长到 2400亿美元么?我不能傻到失去常识真的让你无限增长下去。腾讯控股前几天我们也计算过了,他在2001-2004年实现了三年30倍的利润增长,但是基数大起来以后,他后来的增速就变成了 38%,这才是合理增速,所以,亚马逊,120亿为基数,我给你三次 38%增长,你的利润会变成 315亿美金,所以你的成长价值,科学计算应该在 3150亿美元。

5亿的股份,那么你的每股真实成长价值是630美元。计算完毕,带上答案,我们去二级市场看看情况。

客观说接近100倍市盈率了

截至发稿前,亚马逊股价来到了2692美元/股

亚马逊的市值分解一下

2400美元每股,相当于1.2万亿市值!

多少利润每年才能支撑 1.2万亿;答案是每年需要 1200亿美元的利润才能支撑起这个 1.2 万亿美元市值。

而现在他实际赚了多少? 120亿美元!

也就是说,其中有 1000亿美元利润是我们想象出来的,是一个大家对他过度乐观的想象出来这 1000亿美元利润,而实际上,哪里都看不到这些利润。

那么他的市值构成就是:1200亿真材实料价值+1.08万亿对于未来的想象力!

我的天哪,一万亿美元就这么想象出来了?

一万亿美元是啥概念呢?北京+上海 两座中国核心城市的GDP总和就是 一万亿美元,5000万北京+上海的劳动人民艰苦奋斗一年,总计创造出来的财富价值就是 一万亿美元,而对面米国有一家公司的股票,随便想象一下就出来一万亿美元。所以,如果说苹果有8000亿美元的泡沫,亚马逊就有1万亿美元的泡沫,光这 2 家科技公司,泡沫就接近 2 万亿美元,人家一个泡泡的财富,超越我们北上广深四大核心城市一年的GDP。

突然觉得,这个美股确实已经泡沫化了。

微软

估值一下

2015年;120亿利润;

2019年;392亿利润;

2018年利润下滑40%;2019年重新回归,整体增长上欠缺稳健。

五年平均增长率:25%。

按照目前的 392亿利润计算,保底价值 3900亿市值。

按照三年成长计算,未来成长价值 7600亿美元。

这是乐观的估值,万一他不能成长呢?

成长这东西都是预期而已。

公司股本 76亿;对应3900亿的股票价格应该是 51元每股。

对应 7600亿的股票价格应该为每股 100元。

这就是微软真实价值:51-100元的股价。

泡沫多大算大呢?

谷歌C

估值一下

2015年144亿利润

2019年354亿利润

五年平均增长率:20%。

354亿利润,再给他三年增长,可以变成 611亿。

好了,该公司目前合理的价值,静态价值 3500亿美元;动态成长预期价值 6100亿美元。

股本,6.83亿股本,股票的合理价格区域是:512-890美元。

高估了,但是算不上什么泡沫

估值分析

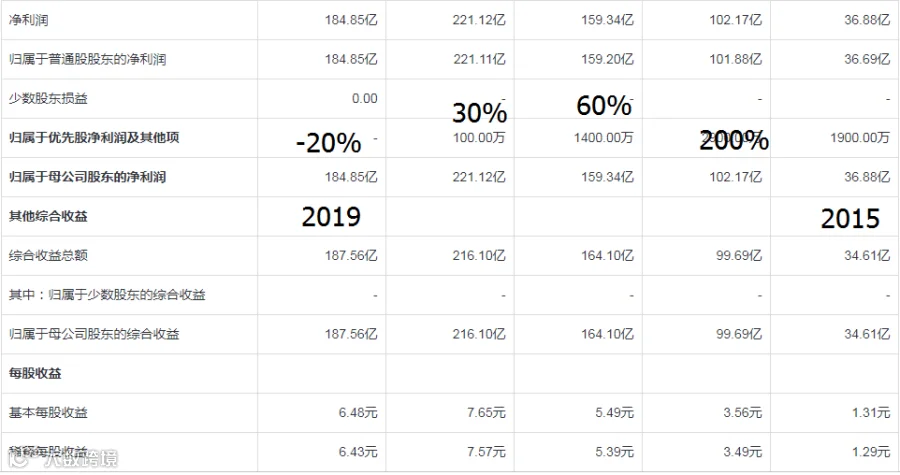

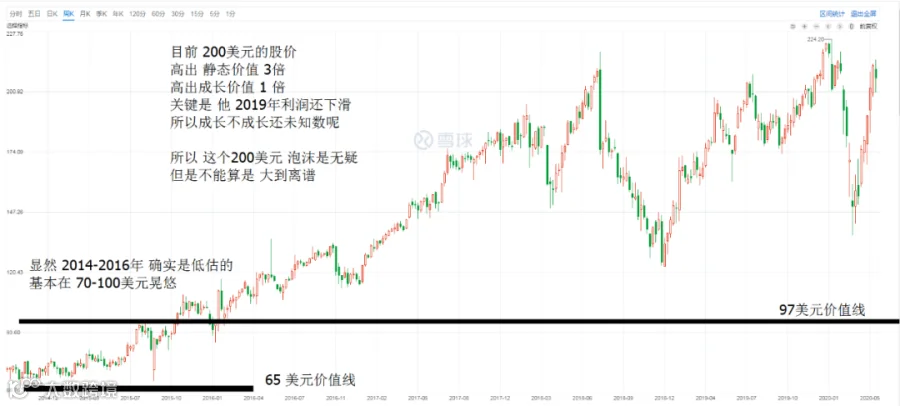

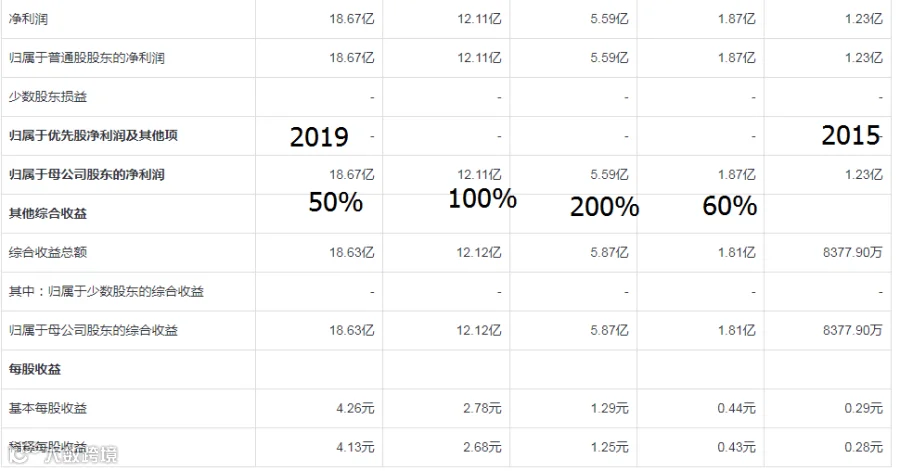

2015年;35亿利润。

2019年;185亿利润。

2019年比2018年是下滑的,显然,没有人可以永续增长。

长期看下来,五年五倍的利润还是不错的。

但是你现在已经看不出持续增长的劲头了,如何能给你巨大的成长性?

按照 185亿利润估值,你的价值 也就 1850亿。

如果我乐观一些,给你未来一个小幅的成长,给你50%溢价,也就是 2700亿价值。

所以,综合下来,FB 的真实价值应该位于 1850-2700亿美元之间。

股本28.5亿股本,得出的股票合理价格区间是 65-97美元之间。

好了,带上数学老师给我们的股票合理价格答案,去语文老师的课堂上,考试去吧!

不具备投资价值

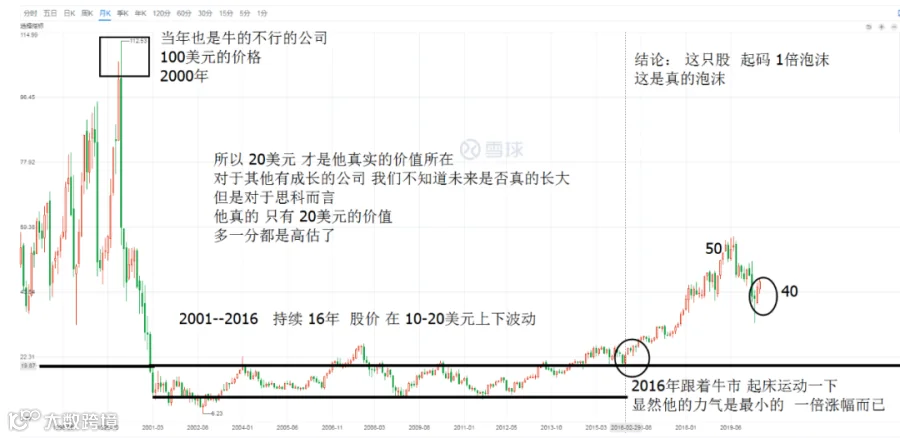

思科

估值分析

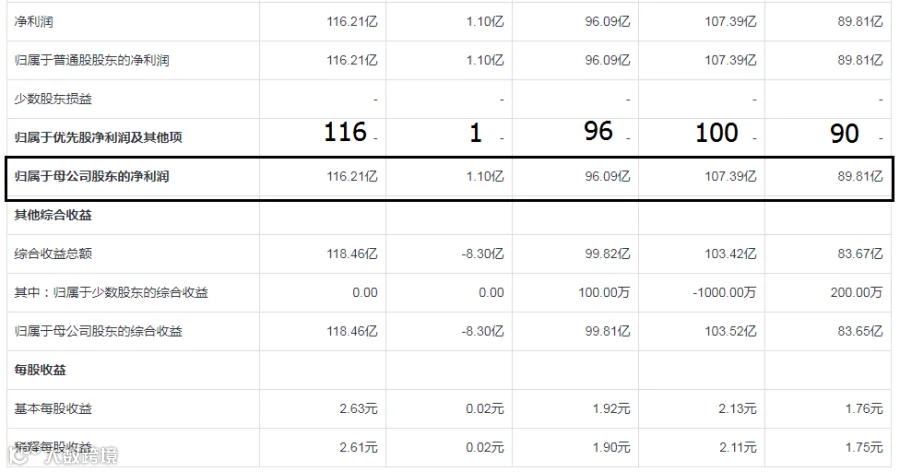

2015年,90亿利润

2018年,1亿利润

2019年,116亿利润

5年合计创造利润400亿,平均每年80亿

成长性:无

这种公司最好估值了,需要给他成长估值,80亿静态利润平均的公司,保底价值800亿美元,一毛都不多给。而且他的竞争对手是华为,你想想他未来的日子会多艰难。

股本42亿,对应每股的真实价值20美元!

使劲涨也就这点本事了

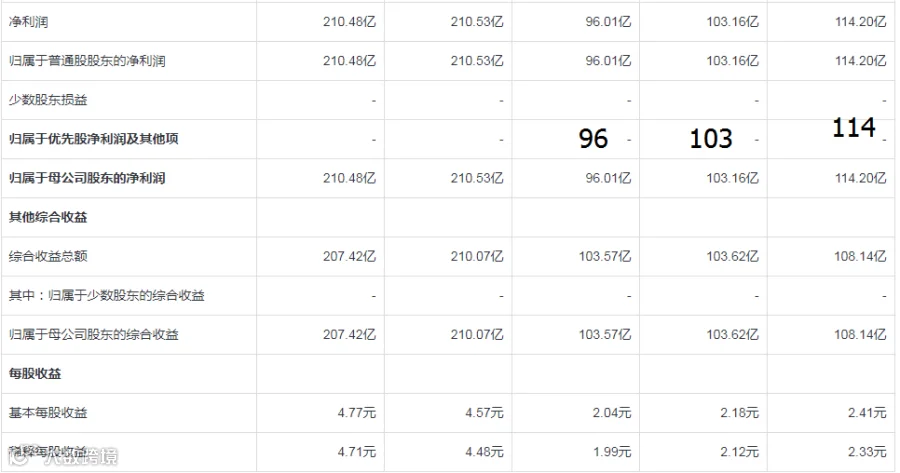

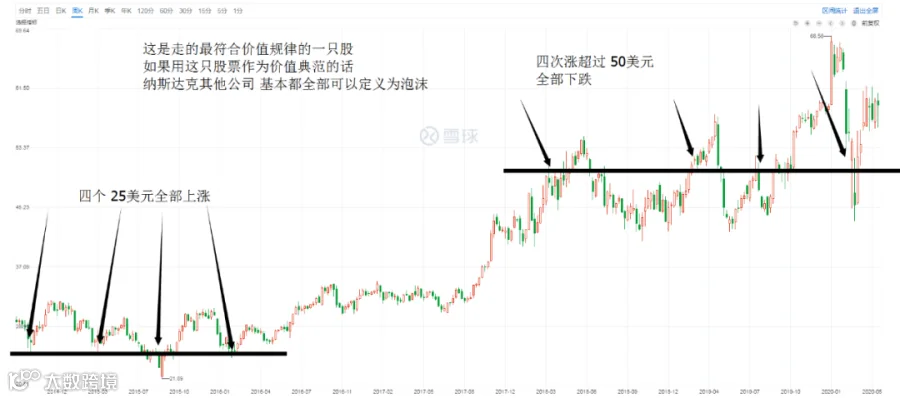

英特尔

估值计算

2015年114亿,持续下滑三年,幅度10%

2019年210亿。

显然,也不是持续稳定的增长的公司。

2015年的价值给予 1000亿保底

2019年的价值给予2000亿保底

股本42亿,所以股票的合理价值区间是 25-50元。

这只就完全没有想象力

英伟达

估值计算

2015年6亿

2019年28亿,下滑30%。

280亿保底价值先给出来,然后问题来了,前面三年高达每年100%的增长力度未来到底有没有,谁都不知道有没有,但是如果我不给他成长价值,他是真实价值只有 280亿美元。

成长价值,我们乐观一点,给他吧,给一倍好吧!560美元。

股本6亿,所以,他的实际价值应该是50-100美元之间。

只要股灾就往价值靠

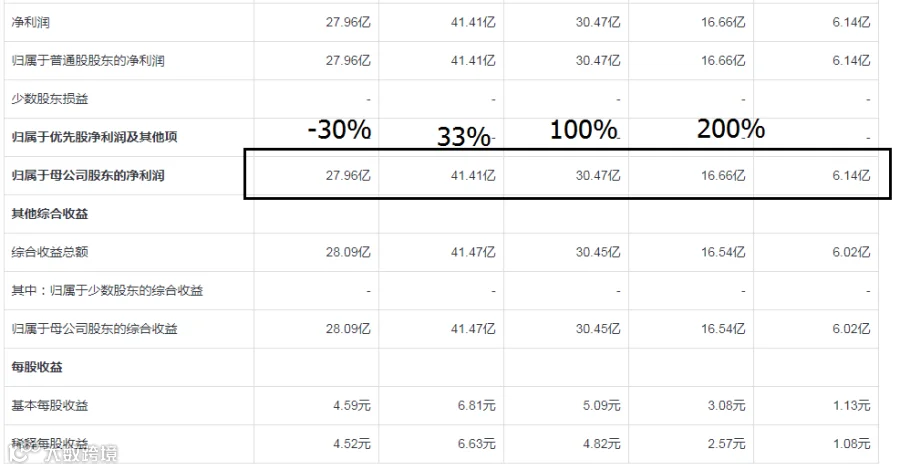

奈飞--一只火热的成长股

估值计算

最近四年的增长速度分别是:60%;200%;100%;50%。

从1.2亿利润增长到 18.6亿利润。

好么,真厉害!五年10倍的利润增长!

打住,不要出幻觉!

难道会继续十倍下去?

目前可见的利润只有 18亿好么,可见的利润增长能力也就50%。

客观来说给你三年继续增长预期,你的利润是 60亿!

在你 18亿的真实利润基础上,我给你 翻了三倍给你估值,算足够极限了吧!

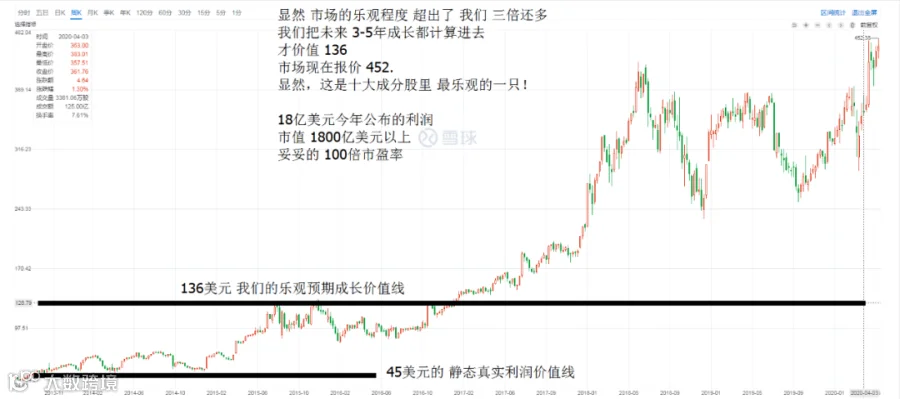

股本 4.4亿,折合每股的极限成长价值 136美元 !

这个报价已经是非常乐观非常乐观的报价了!

市值2000亿了

综合结论

纳斯达克十大成分股全部走完!大家应该会有一个清晰的认识了,到底纳斯达克应该价值多少点?

回头看才会发现,2015~2016年的美股是真的很便宜,便宜到家了!便宜到如果再让我们回去2015年,面对一个8年利润就能回本的苹果,在4500点的股指上,我们来一个重仓多头策略。

500多亿净利润的公司,科技第一龙头公司,市值低于5000亿,这是任何人都认可的绝对安全边际吧,好像巴菲特都看上苹果了,巴菲特在买华盛顿邮报的时候,就是9倍的静态利润估值,显然他也觉得当时的苹果是真便宜。再差再差,8年也能收回本了,安全边际够足。难怪号称从来不投资科技的巴菲特也忍不住出手买入了。

所以现在再让你回去2015-2016年,你觉得你是做多纳指还是做空呢?

可惜的是,2015年,我们并没有去开始写美股的研报,不然大伙儿都有福利了。

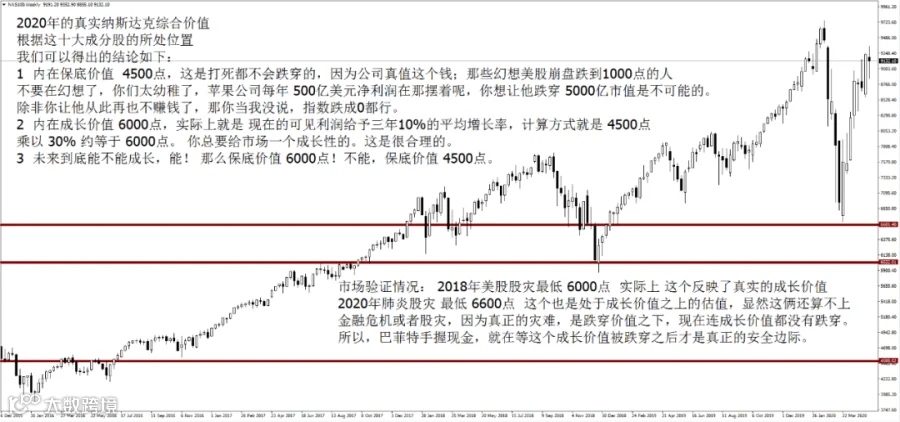

2020年真实的纳斯达克预期

天空的妙物在于失重的欢喜

十大头部公司里,基本全都没有买入价值!

只能这样说!

一家公司都没有买入价值!

问题来了,不能买入了,难道就一定会下跌么?

他们只是高估了而已,高估之后会再高估,泡沫之后还有更大的泡沫,所以才有索罗斯说的那句话--- 找出那个明明错误的趋势,跟随他,然后在他被拆穿以前提前抽身。

所以,趋势投资者会选择继续做多博弈更大的泡沫。

价值投资者,要么保守的平仓卖出离开市场,要么激进的继续持有但不买入。

在事情没有发生之前,谁又能真正预测未来呢?

让我们用一句话来结束今天的研报:天空的妙悟在于失重的欢喜。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!