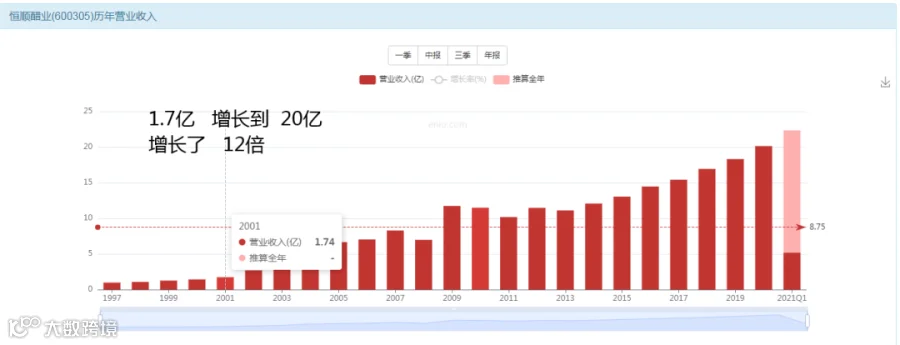

营收增长12倍

利润增长15倍

这里有个断层---教育我们专注

2000-2013年,13年时间瞎折腾,当然不能这么说,应该叫做摸着石头过河,最终认清了自己的优势,专注于玩调味品这个生意,其他生意退出,于是终于开始稳定盈利了。

这里顺带提醒一下大家,如果你是做期货外汇交易的朋友,可以向恒顺醋业学习一下,一开始你可能有无数种交易手法,每天折腾来折腾去,最终一会赚一会亏,难以形成真实沉淀利润。而当你放弃了你99种方法,专心专注的就玩一种手法的时候,你的营收和利润才有可能像恒顺一样逐渐开始稳定盈利,所以,惟精惟一,致心一处,是成功的起点,注意是个起点,不是说你就牛了,但是如果你连起点都没有,更不要谈未来了,“定位”是你从0到1,有了1,你就可以努力向234奋斗。

2014年开始专心玩醋

市值后来增长10倍

投资者回报10倍

数据总结

增长15倍

市值增长10倍

投资者回报10倍

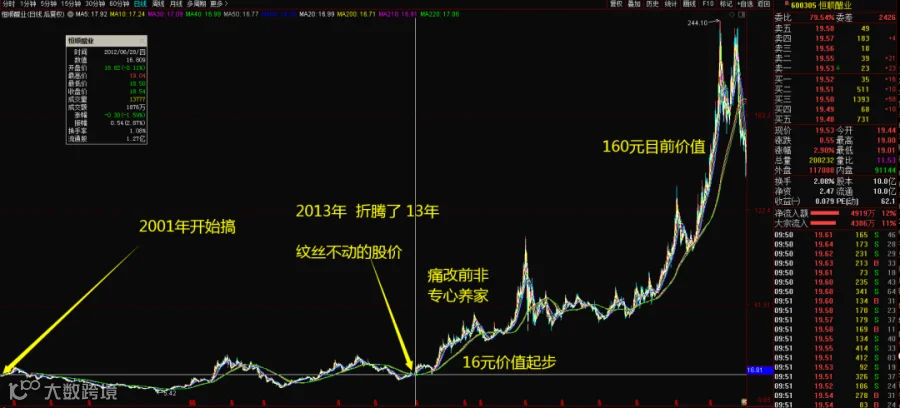

20年时间,其中有13年时间,市值增长为0,投资者回报为0,最近7年时间,市值和回报都是10倍增长,背后的本质是什么?就是因为利润,利润,还是利润。

特别注意:公司,还是那家公司!这个是最关键的。

我们想表达什么?

同样一家公司,为啥前面13年,股价回报率是0?

同样一家公司,为啥后面7年,股价回报率是10倍?

这是咋回事?本质就是--- 利润的增长。

成倍的利润增长是核心条件

成倍的利润增长,是股票升值的唯一条件。

股票升值和股票上涨是两码事,中国中车在2015年曾经上涨10倍,但是他升值了么?NO!因为他又跌回了起点。因为他的利润完全没有增长,所以,他的股票是不可能升值的。茅台的股票为啥升值了200倍?是因为他上市的时候是2亿利润,现在增长到400亿,所以他的利润增长了200倍,导致了他的股票升值了200倍。

这种事情我老早就知道了,用得着你在这告诉我?你知道但是你抓住重点了么?

问题是:今天我们想敲一个重点,就是这个“成倍”俩字。

我们忽略掉了的重点是什么?

我们或许经常会问:我投资的这个企业是否赚钱?他的赚钱是否有增长?

中国石油赚钱不?500-1000亿

赚钱增长不? 5%增长总应该有吧

宝钢股份赚钱不?100-200亿

赚钱增长不?10%增长总有吧

浙能电力赚钱不?80亿真金白银

赚钱增长不?10%还是可以看得见的增长率

东方南方航空赚钱不?50亿利润还是有的

赚钱增长不?好像这个不能增长

中信证券赚钱不?100亿利润稳稳当当的

赚钱增长不?好像2007年他就100亿了,现在还是100亿利润。

注意:更多的例子就不举例了,此时你会陷入一个老股民的牢骚:我买的那些企业赚钱能力是无敌的,但是为啥他的股票就是死活不涨呢?他的股票死活就是不给我升值呢?如果你也有同样的疑惑,那么今天就来解开这个秘密,你的认知是存在漏洞的,所以导致了你的愤怒。

企业赚钱和增长---不是重点

老师告诉你一定要买赚钱的公司,买稳健增长的公司,然后你买了一堆这样的公司,10年,20年过去了,根本不保值不增值。只看到了他一会又涨了,一会又跌了,来回折腾来折腾去。

错了!不要买赚钱的公司,不要买稳健增长的公司,啊?你胡说什么呢?

真相就是:要买“成倍成倍”利润增长的公司!这里,赚钱不是重点,增长也不是重点,“成倍”才是重点。

经过我们几千只股票检索下来,得出的经验就是---只有成倍成倍利润增长的公司,才能让股票升值,而利润稳健的公司,只能让股票产生波动而且不会退市而已。

大傻瓜的结论是这样的

股票分为2种:

一种公司,年年赚钱,而且稳定小幅增长,然后公司本身也非常牛气,非常著名,最后你会发现:牛市来了涨一涨,熊市来了跌一跌,最终股票的价值纹丝不动,投资人根本没法从中赚钱,稀里糊涂的凑了一次次热闹。

一种公司,利润年年增长,而且成倍成倍的增长,然后公司也是好公司,牛市来了也是一起上涨,熊市来了也是跟着大伙一起下跌,但是10年过去了,股票稀里糊涂的就实现了10倍,50倍,甚至100倍以上的回报率。

大家都是两个肩膀一个头,但是大家买的股票不同,10年之后的结局就变不同,人与人之间的差别是不大的,但是股票的命运最终决定了人与人的命运。

宝钢股份,东方明珠,陆家嘴,中信证券,中国石化,工商银行,东方航空,上汽集团,绿地地产,全都是你朗朗上口的公司吧?一口气可以说一堆,但是实际上,如果你过去的10年20年时间,老是盯着这一堆好公司的股票炒来炒去之后,你最后发现,自己变成了“上海老爷叔”,只能在人民广场的股票角里面发发牢骚,或者在东方财富的股吧里泄泄愤。

但是如果你真懂也好,碰巧也罢,骑在了,茅台,五粮液,片仔癀,云南白药,这一批企业的股票上面,同样是两个肩膀一个脑袋的你,同样是10年20年之后,就变成了林园总,但斌总,发树总,然后可以在酒店的宴会厅里畅谈投资感悟,或者著书立说宣传自己的成功理念。

他们之间的差别有多大?命运之差可谓是天壤之别,而核心到本质上面,或许仅仅就是俩字:成倍成倍成倍的增长!

俩字的差别决定一生

投资之前先问问自己:这个企业能不能赚钱,而且稳定的赚钱,而且增长?我买的是不是好公司+好价格?

然后你买了一堆好公司,都是朗朗上口全民皆知的好公司,而且公司也赚钱,慢慢增长也做得到,你买的价格也很好,不贵,但是你就是稀里糊涂的变成了一个老股民不能被人称为这总那总。

有人投资之前问了差不多的问题:企业赚钱么?稳定增长么?我买的是不是好公司+好价格?但是还有最后一点:这个公司未来的利润能不能成倍成倍的增长?

这个让我们想到了一个故事,就是猫教育了老虎所有的动作,但是藏了一招:爬树!所以老虎最终想吃掉猫师傅的时候,猫噌的一下就爬上树去了,留下老虎在下面那个气啊。

所以,这个“成倍,成倍”就是大师傅们藏起来的那个招数之一。他会教育你,要买好公司,要用好价格去买入好公司,但是他不会告诉你,关键是“成倍”。最后他在树上乐呵呵的潇洒,留下你在树底下急得团团转。

90%的股票没啥投资潜力

中某油的利润能成倍成倍的上涨么?某钢股份能么?某家嘴能么?某某银行能么?某某证券能么?某某电力能么?我不能得罪太多人,所以名字就别提了。

当你意识到,“成倍成倍的上涨”用脚后跟想想都不可能的时候,你就对90%的股票丧失了买入兴趣了。你会突然明白自己过去竟然忽略了很多常识性的问题。此时你或许也能看明白那些大佬们到底在想些什么?当初大师傅们都看好茅台的原因是,茅台酒的销量可以上涨,价格还可以提价,双轮驱动会让他未来的利润像火箭一样的翻倍,销量上不去咱就提价,怎么都是涨,所以1973年的时候茅台是5块钱一瓶,到了2000年茅台上市时候一瓶卖200元 , 到了2020年3000多块一瓶了,光一瓶酒的价格本身就上涨了600倍,这是价格本身,还不包括说他销量的提升。你无法预料这个公司的利润到底可以上涨多少倍?这个只有上帝知道答案。但是你完全可以预料这个公司的利润可以“成倍成倍的上涨”,所以,只要符合这个成倍,你就算是抓住了一个“模糊的正确”,而你一旦不符合这个成倍,你就抓住了一堆“精确的错误”。现在你是否看懂那群买金龙鱼的人了?“金龙鱼”作为家家户户厨房里的必备品之一,上市的时候利润是60亿利润,其实现在也是60亿利润,然后你就可以问自己问题了:金龙鱼的利润能不能成倍成倍的上涨?玩米面油,玩食品的公司,而且还是个家喻户晓的龙头公司,1年才赚60亿,14亿人口的大市场,就赚60亿,你觉得能增长么?脚后跟想想都知道能增长,只是你无法计算他能长到120亿呢?还是240亿呢?还是480亿?完全无法知道,没关系,股票投资不需要知道那么精确,只要模糊的正确即可!于是乎,你就看到了那群买金龙鱼的人,同时你也看到了林园也买了金龙鱼而且被媒体报道说某著名私募坚守该公司买了一个寂寞。我不是让你去买金龙鱼,而是告诉你林园他脑子里在想什么?他每天都在宣传的那个“常识,常识,投资要用常识”到底是什么含义。

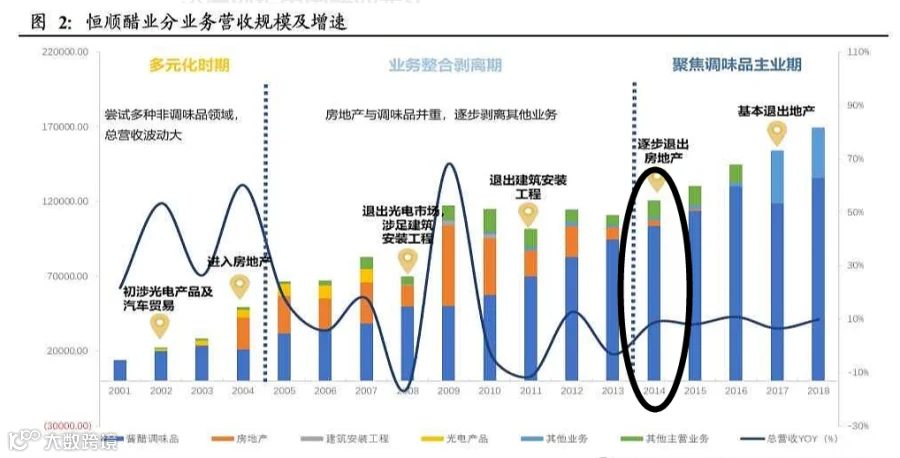

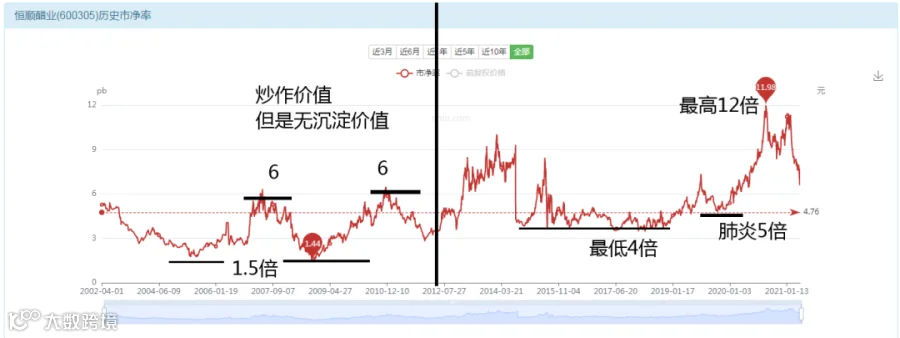

2001-2013,恒顺上市开始那些年!

资产里面一堆业务,光电,汽车,建筑,房地产,啥都玩,这种股票你愿意碰么?是不是突然想到了我们前段时间说的雅戈尔,也是一堆业务,还有那些信托金融类的公司。此时能不能投资?你连问题都无法发问,我是该问他的汽车业务能翻倍呢,还是他的建筑业务可以翻倍,或者他的房地产业务可以成倍成倍的增长?没法问问题怎么可能得到好的答案。

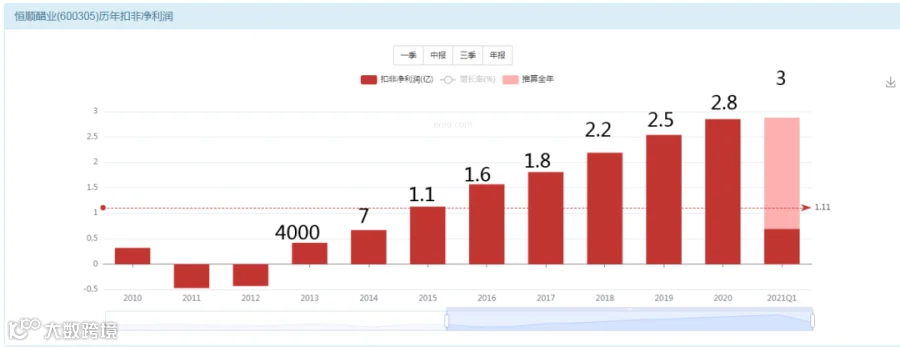

2012-2013年,开始聚焦厨房调味品。好了,此时你就问一个问题就可以了,现在利润多少钱?答案是4000万。靠什么赚钱?靠醋和料酒,别的没有,就俩。然后你问你自己,卖醋卖料酒,4000万能不能成倍增长?比如变成1个亿,或者2个亿,至于具体多少都可以,只要答案是肯定的,那么你就可以开始买入投资他,然后陪她一起成长了。

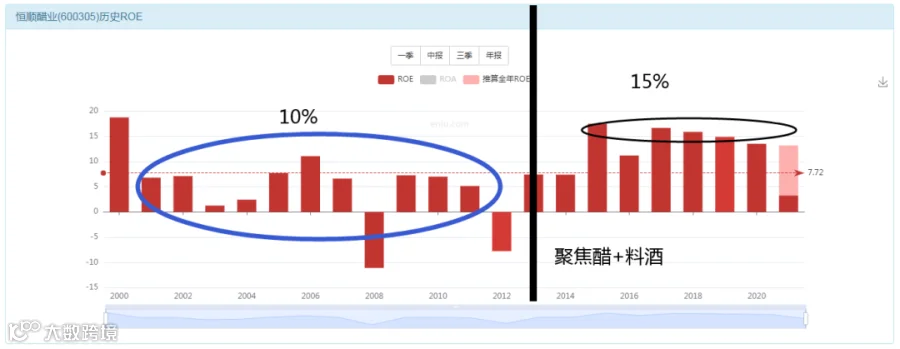

ROE要不要看?PB要不要看?PE呢?好像,不是最重要的事情了。但是还是要去看一眼的。

你会发现,他前期也有过10%的ROE水平,后期无非是15%的ROE水平,难道10和15差别很多么?但是他前期的时候,13年的投资回报是0,完全只有上下波动没有沉淀价值,但是后期的15%ROE却成为10年10倍的牛股。

所以,是否让你想到了很多传统公司,ROE溜溜的好,好到无比,稳定的10%,15%,20%,有没有?但是股价就是不涨,股票就是不升值,气人不?现在你应该明白了吧?ROE只是个表面现象,公司的商业模式和未来的成倍增长的利润潜力更重要。

10%起码可以撑起 1.5倍的PB是肯定没问题的,只是很难获得溢价。

15%后期的话,除了可以享受到6个点一倍的天然 2.5倍价值,又可以获得快速消费品的业务溢价,这样你会发现,他可以长期保持在5倍这样的PB高溢价水平。所以,同样的1.5-2.5倍PB,前期你确实买了一个鸡肋,后期就可以买一个成长。

再看股价就会不一样的感觉

股灾最低4倍PB水平

贸易战最低4倍PB水平

肺炎最低5倍PB水平

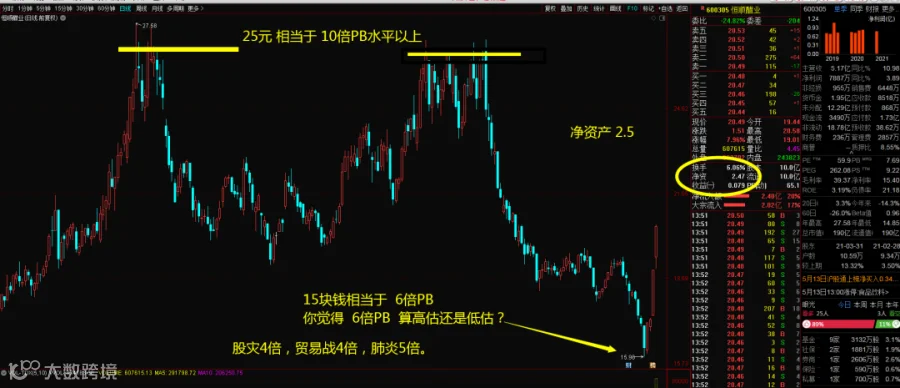

这些都是顶级利空的环境下,依然可以保持4-5倍的溢价能力,而现在根本没有什么大型的顶级利空,那么你觉得他至少应该享受多少倍溢价呢?所以,那个15元开头的价格,6倍PB的时候,资金进去买也是有它的理由的,因为那里其实不贵。

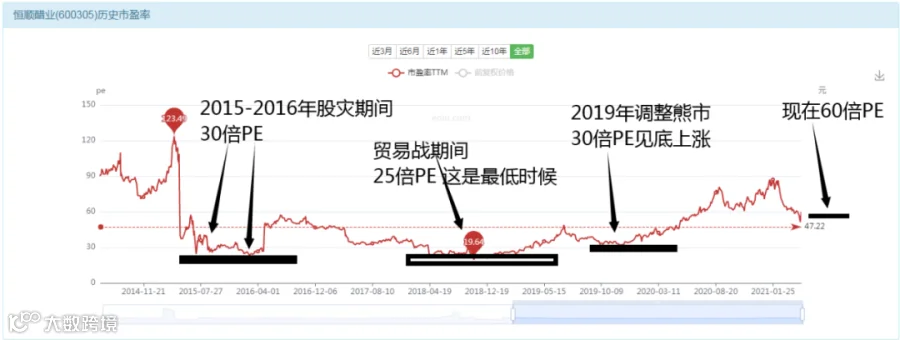

从动态PE市盈率看,30倍是低估线,可以闭眼买,45倍是均衡线,长期投资的话就可以提前入手,60倍以上就先不要碰了,耐心等待投资时机。

从估值角度看,我们大傻瓜用的估值是只看公司利润不看增长的,所以我们那个估值是静态的,我们看到现在可见的赚钱能力就是3亿的这样一个水平,而过去他的长期保底估值是40倍,偶尔有个最低是27倍,所以,从静态价值角度来说,我们大概可以计算他现在的傻瓜价值应该位于3亿的40倍估值,也就是120亿左右,这个市值标准可以作为一个傻瓜式买入时机去慢慢等待。

再看公司现在股本是10亿,所以你大概得出,如果2021年,你能看到12元这样的价格,就是一个傻瓜式的买入价格,如果逼近12元,提前买入,也是可以的,但是超过24元,就不值得出手了。所以这几天价格跌到了15元,已经有人急乎乎买进去了,如果傻瓜价格都值12元的话,15元其实也是不贵的。

成倍,成倍,成倍的利润增长潜力,是股票升值的唯一动力。

所以,恒顺醋业,能投资么?那你就先问这样一个问题,目前3亿利润的恒顺醋业,未来的利润可以成倍成倍的增长么?

如果答案是肯定的,12元,15元,20元,什么价格都值得出手买入。

如果答案是否定的,20元,15元,12元,哪怕股价跌到10元,也没什么买入价值。因为这个资产没有肉,全是骨头,属于鸡肋性的资产。否则的话,当有一天猫再次上树的时候,你又得在树底下抓耳挠腮了。然后在那念叨:到底什么是模糊的正确?什么是精准的错误?这个问题老师没教我啊!!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!