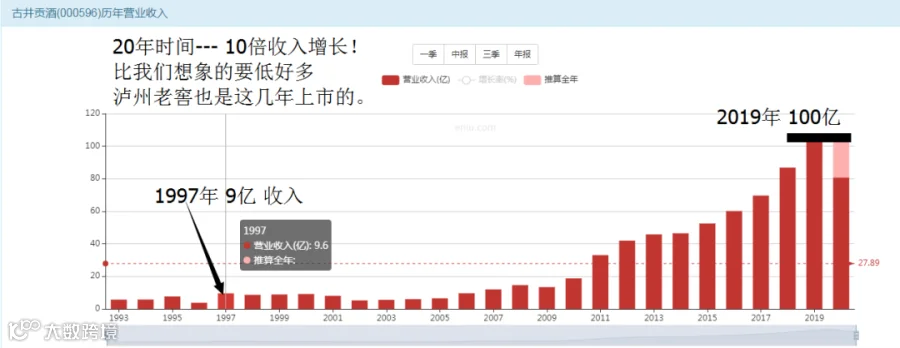

20年时间其实只有10倍增长

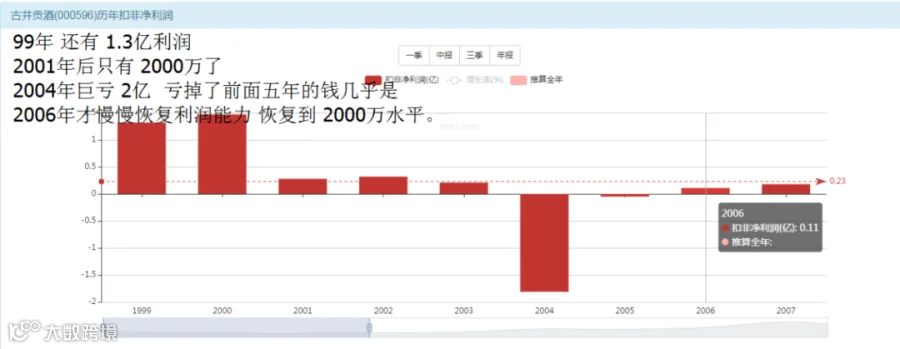

20年时间14倍利润增长

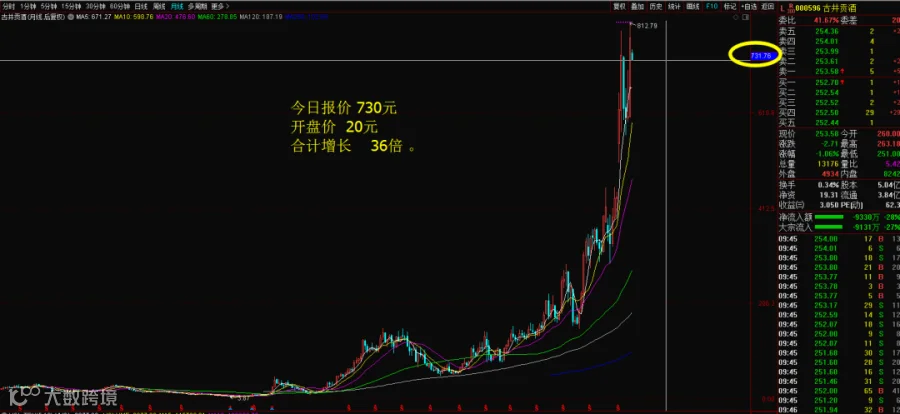

20年35倍市值增长

20年投资回报36倍

数据总结

公司营收增长10倍

公司利润增长14倍

公司市值增长 35倍

投资者长期回报合计:36倍。

利润增长比收入高,说明净利率提高了。

市值增长比利润高,说明什么?第一个直觉就可以告诉我们:泡沫!是泡沫推升了市值而没有真金白银的利润支撑。

投资者回报,和市值增长几乎是完全相等,这说明什么:分红不够高,不然的话35倍市值增长不应该仅仅带来 36倍的投资者回报。

经过实际数据考察,证明我们的直觉是准确的,募资14亿,分红35亿,这个分红显然太少了,最近2年开始有所好转。利润在18亿的情况下,目前市值高达 1290亿,相当于 71倍的估值水平,而在上市初期只有30倍,长期行业均值也是30倍,整整高出了 接近 2.5倍的水平。这就是造成了 14倍的利润增长,投资回报却高达36倍的原因。

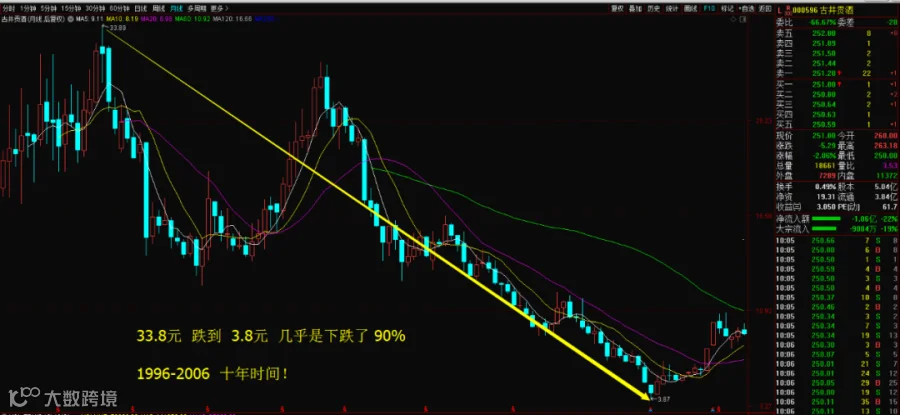

1996-2006十年下跌90%

背后的原因是利润归零

十年时间利润增长到7亿

记住这两次估值巅峰37和70

这两个数字的含义是什么

2007年的牛市,A股历史上唯一一次最疯狂的牛市,当初也才打出70倍的巅峰估值。

2015年第二疯狂的牛市压根就没有上涨。

这里面反映的是:牛市溢价(70倍)。

2012年利润几乎是增长了 35倍,从最低时期的2000万增长到 7亿,最巅峰也才 37倍估值,这里面反映的是:成长溢价(37倍)。这俩数据可以给我们一个价值高估的一个标准。

之后的走势呢,就是多年的下跌了,换句话说叫做价值回归,泡沫破裂。

最近10年时间利润增长情况

欣赏一下泡沫的样子

回到我们的主题

事前能抓住的机会!才是真机会!

这是我们老生常谈的理念了,接下来我们就进入最重要的环节,大傻瓜能抓住的交易机会有哪些?有没有市场送钱,捡钱的时候呢?

挣钱,很难!因为你要拿手去争,捡钱很容易,钱掉了,你弯腰就行了。

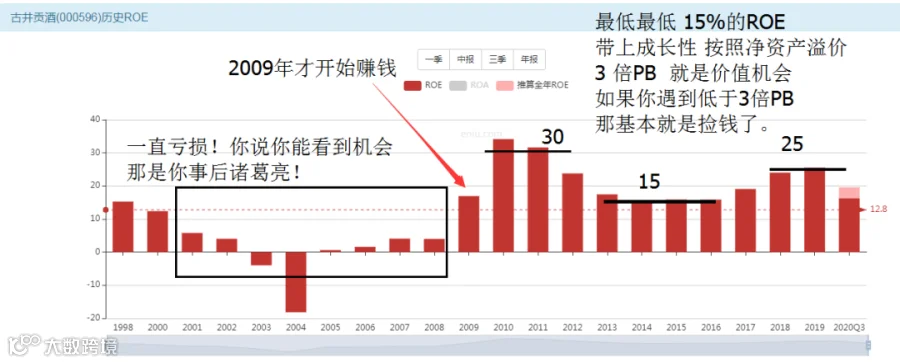

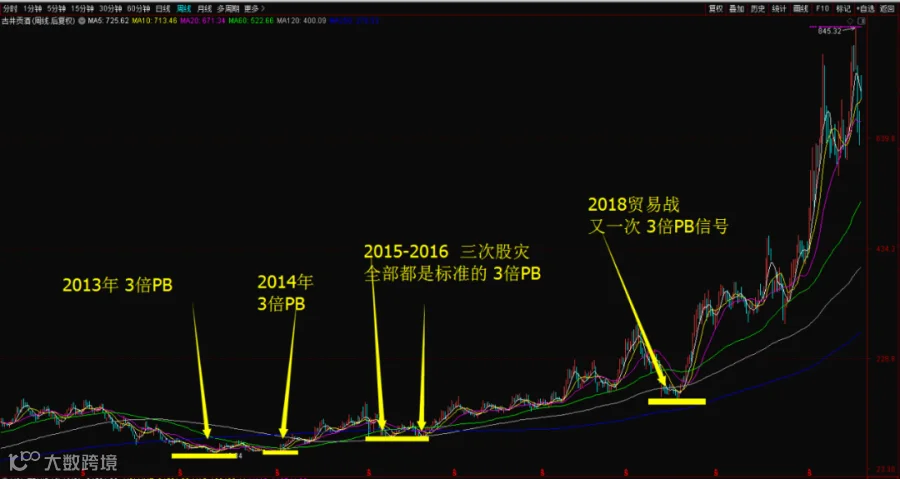

ROE提示你低于3倍就是机会

按照ROE+PB起码五次机会

五次机会分别在盘面上的表现

从利润角度里的大傻瓜机会

最少有四年时间在15~20倍捡钱

2017-2018估值反而是下跌的

。

这样统计一下大家看的更清楚

2011-2015年,利润在7亿附近,市值最低90亿,均值150亿,也就是最低估值 15倍,平均估值 20倍。

2015-2016年,三次股灾,三个最低点,都是在150亿市值也就是15倍估值附近。

2017年业绩腾飞,12亿利润配250亿市值,全年的估值也是20倍。

2018年贸易战,最低260亿市值,当年利润16亿,估值是16倍。

2019年1月,是股价的最低点,最低的时候就是16倍估值的时候,当时2018年的三季报早已经公布完了,公司业绩增长也都是公开事实,只是股价却不涨而已,不存在事后诸葛亮的情况。

2020年,不好意思,业绩没有什么变化,但是,估值却升到了70倍以上,股价上涨三倍。

你从这个角度来看,大傻瓜的机会,不是没有,而是几乎每一年都是机会,因为你用15-20倍的估值买入一个消费成长股,显然是一个大傻瓜的机会标准。

结尾彩蛋

今天有朋友建议,说是这个牛股系列,每一篇读完以后都是一种意犹未尽的感觉,没吃饱的感觉,总觉得应该可以继续深挖更多,我们在这里做一个解释,我们希望透过一些基础数据来剖析一下傻瓜式的投资逻辑,所以,不便于过度深入的展开去弄出来万字长文,其次的话,每一篇超过20小段落以上,我们发现阅读起来还是吃力的,所以最好保持在20段落以内,既能抓住重点,又能读起来有味道,这是我们写作的目标,所以就变成了今天大家看到的样子,期待我们后续有更多的更新迭代。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!