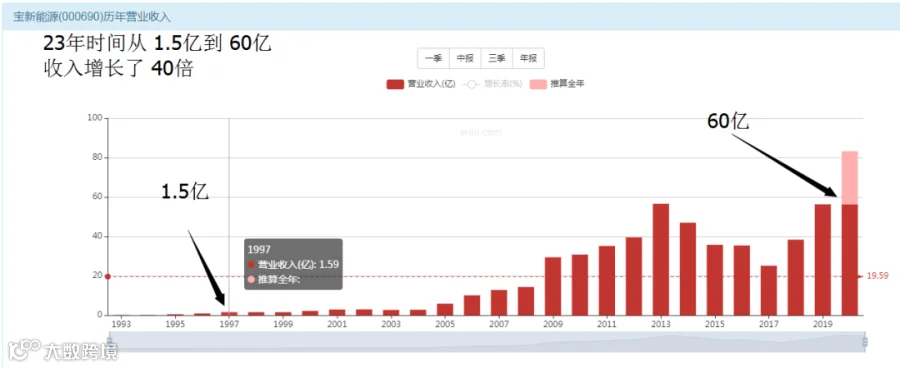

营收增长了40倍

利润增长35倍

市值增长20倍

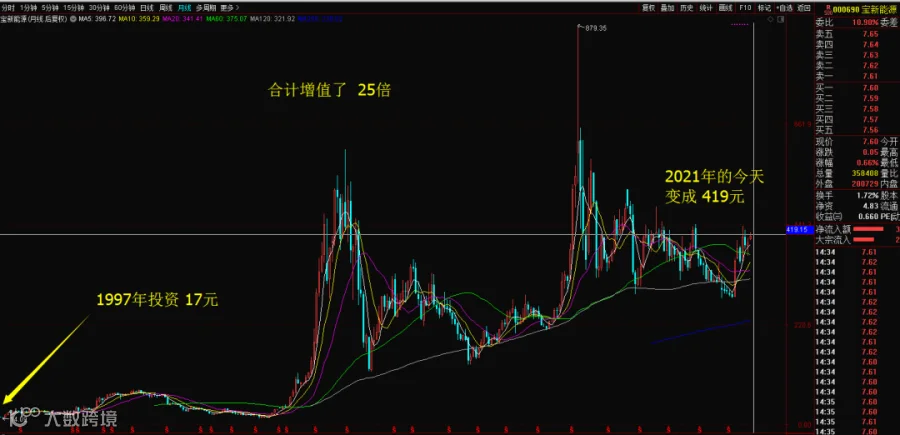

投资者回报25倍

数据总结

收入增值40倍

利润增长35倍

市值增长20倍

投资者回报25倍。

点评:回报比市值稍微高一点,说明还是有不少分红的贡献的。但是市值明显落后于利润和收入,这说明公司在资本市场越来越不值钱了,原来的4000万利润价值8亿市值,如今的每4000万利润只价值4亿,估值降低了一半。

23年为投资者带来了 25倍的回报,这个还是相当给力的,虽然这是一家大伙不怎么听到名字的企业,但是依然是股票市场里5%的牛股之一的。

赚来的钱投资成股票存着

搞企业跟过日子是一样的

自己要先赚钱。

赚来以后,先自己存一部分,然后买成股票等保值增值的资产。

再给股东分红一部分,让股东既能享受到公司的资产升值,也能每年有现金红包可以消费。

最后,继续老老实实的把日子这样过下去。

只要别瞎折腾,日子肯定是越来越好的。事实证明,瞎折腾的那些人有些已经出国了,而宝新却给了投资者23年25倍的回报,完全实现了保值增值的责任。

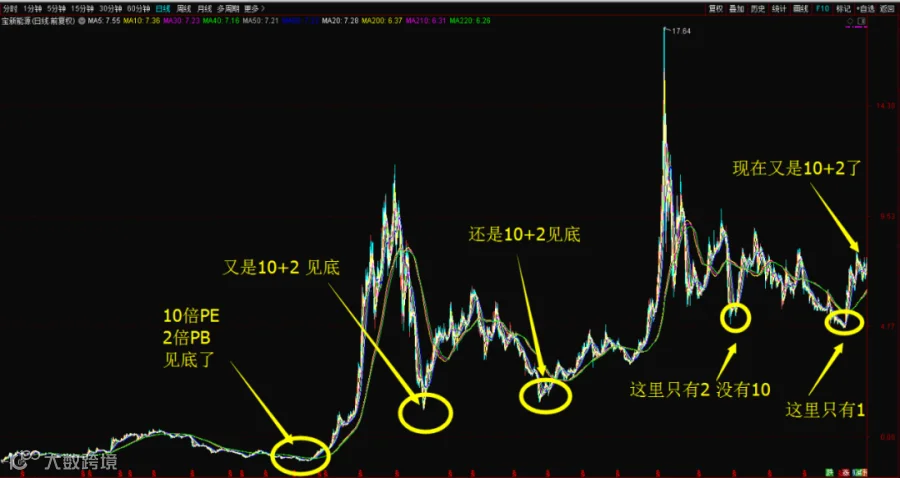

ROE提示你1~2倍值得出手

低于2倍就急乎乎的上涨了

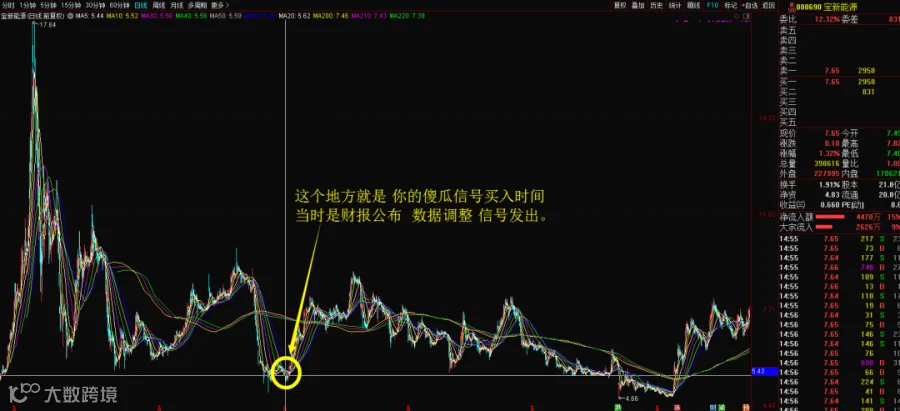

2016年是不是信号不准了?

看看你的买入信号

买入之后的最好和最坏

买入之后至今4年时间;

其中最大浮盈60%。

最大浮亏 18%。

最惨的贸易战时期,依然是浮盈。

最惨的肺炎时期,只有一天到过18%。

截止目前:你浮盈36%。

别去看上下翻飞的K线图,看这几个数据,你是不是觉得这个资产波动率和收益率并不差劲,最起码你也没亏钱吧?

那为啥估值跌了50%,我反而还赚钱呢?显然是公司的资产增加了而已,只是市场估值下跌了,对于你而言,你的资产是安全的。

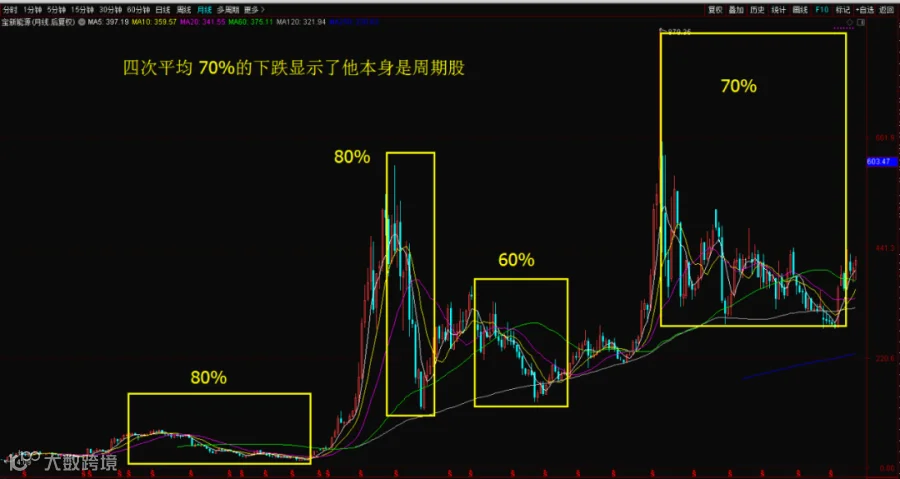

看看四次PE估值的低位

涨跌背后都是严谨的数据支撑

四次平均70%的下跌

真正大涨的年份只有3年

千万不要每天盼着股票大涨

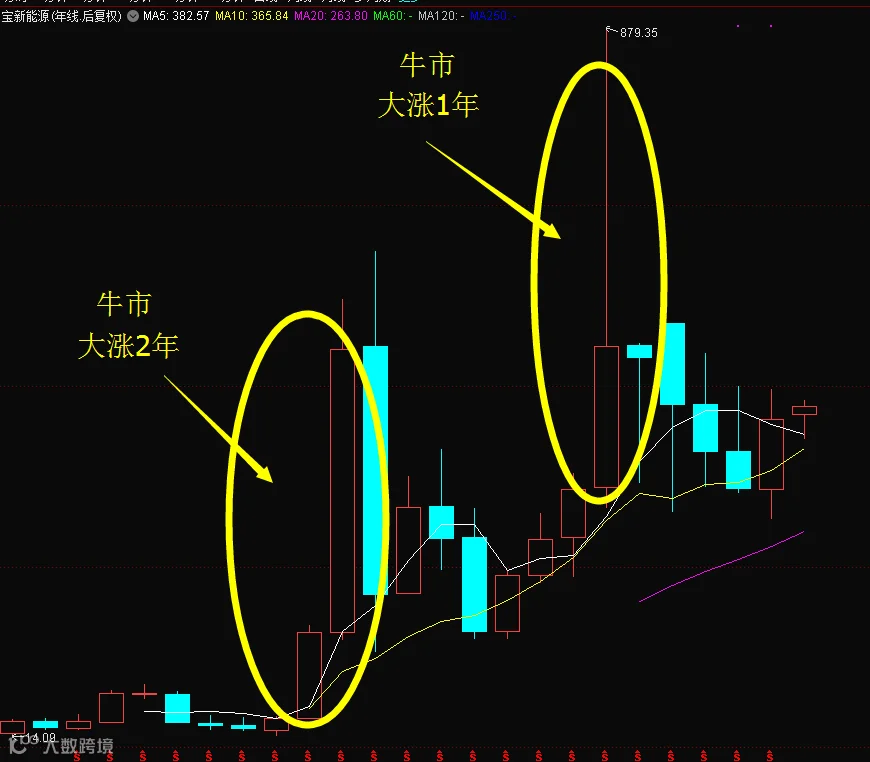

投资者最开心的事情是什么?其实不是赚钱,而是,每天早晨打开电脑或者手机,期望自己的股票可以涨停板。这种“希望”是最美妙而让人着迷的。

真相是什么?除了“疯牛”市之外,其余所有的时间,也就是23年时间里面,除了2007和2015这两年疯牛期间股票大涨以外,其余所有的时间,也就是21年时间,全部都是“温和波动”!我没有使用大跌或者不涨来形容,而是使用的温和波动,这个才是股票的真相。我们就好像那个守株待兔的人一样,因为曾经有一只兔子撞到了树上,然后我们从此之后,每年都在盼望着再捡到一只撞树的兔子,就这样带着希望生活了很多年,却发现兔子始终没出现,我们天天咒骂兔子为啥不来了?其实跟你天天埋怨证监会的领导,咒骂你的股票为啥不涨,不是一个道理么?其实你睁开眼睛仔细看看,你把兔子撞树的那段行情删除掉,你才终于发现:原来,兔子本身是不撞树的!兔子撞树只有一种可能性,是人拽着耳朵把他扔到树上的。想想2007和2015,是人撞树还是兔子撞树?

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!