今天把所有上市的铁路都看一看

别急,一家家的来,看看无人问津,很少有人喜欢炒的铁路股票

背后到底都发生了些什么故事呢?

是否也有神奇的价值规律?

是否也会遵循价值投资的理念?

是否在遇到价值区域也会见底开始上涨?

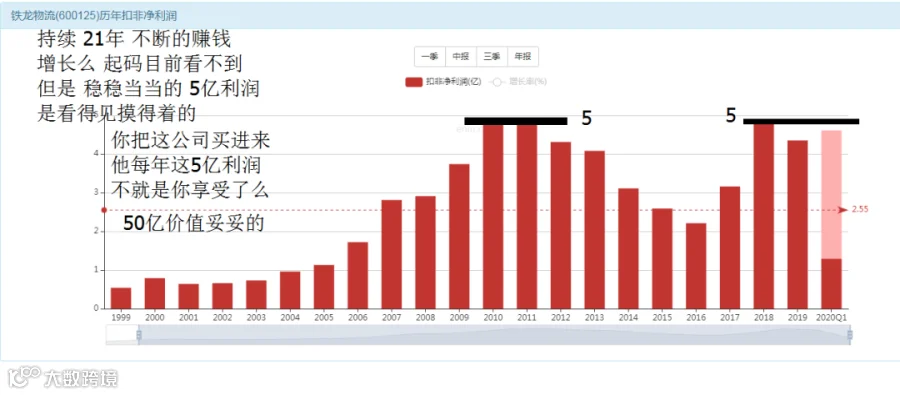

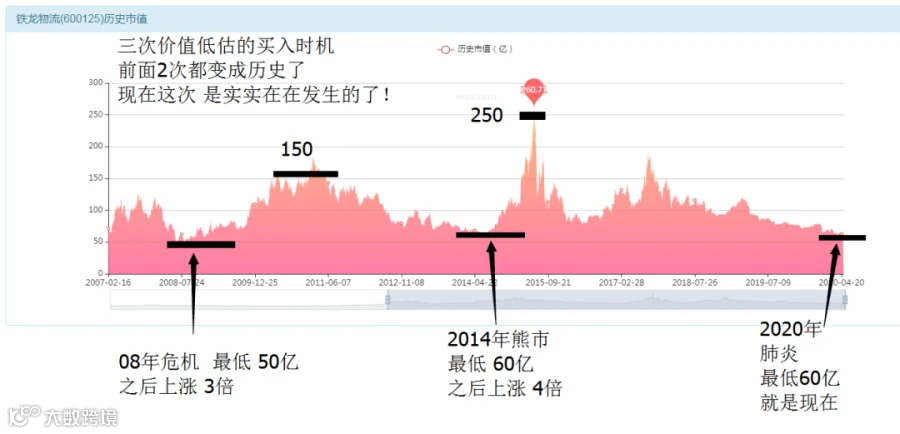

铁龙物流

20年里三次历史性买入时机

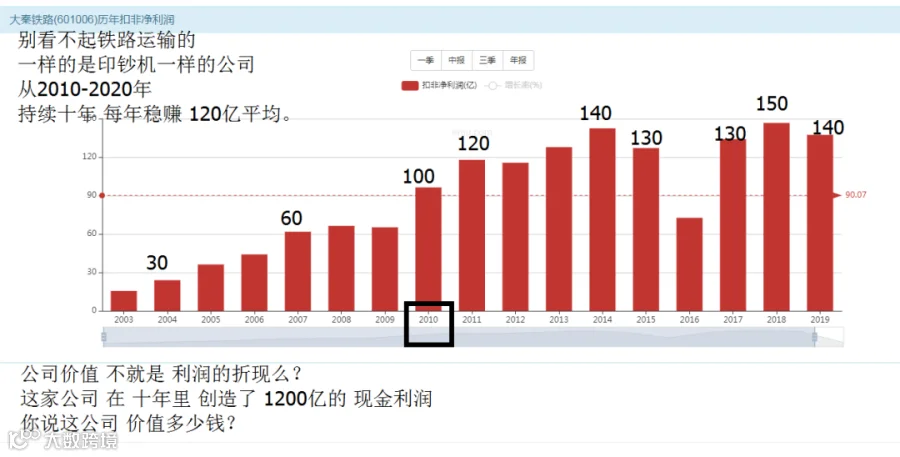

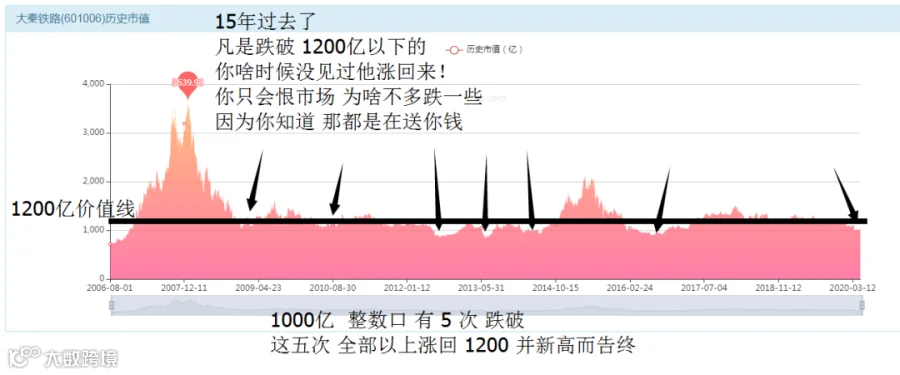

大秦铁路

1200亿以下基本都是在送礼,越跌送的越多

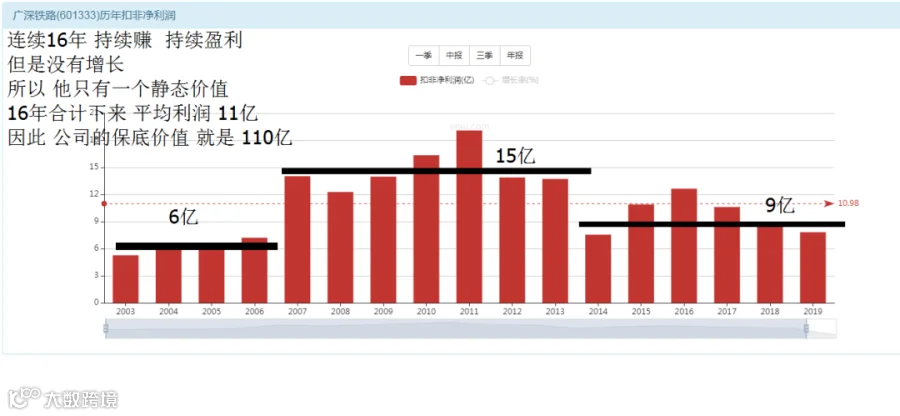

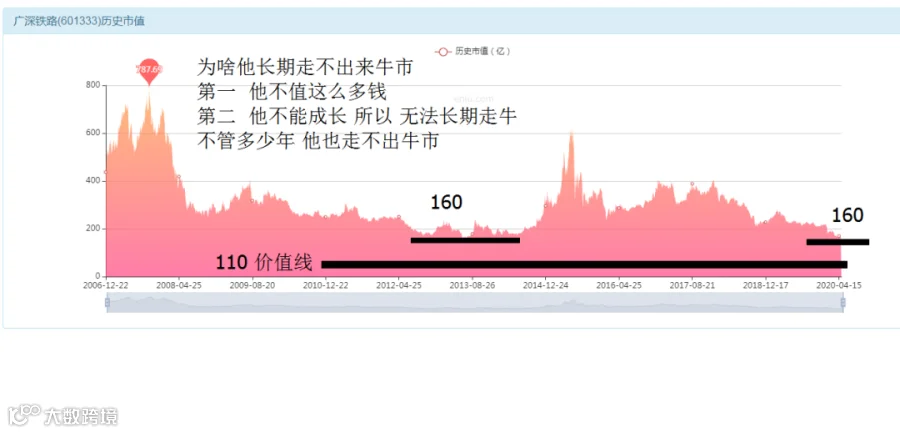

广深铁路

市值不走牛是有原因的

今日重点--京沪高铁

估值计算与衡量

广深铁路,平均利润11亿,市场底部目前曾经见过的是160亿,相当于15年回本的底线价值。

大秦铁路,平均利润 120亿,市场底部长期维持在 1000亿附近,

相当于10年回本的底线价值。

铁龙物流,平均利润 5亿,市场底部三次都落在了60亿附近,相当于12年回本的底线价值。

京沪高铁,目前利润120,预期利润180(未来成长性利润);

按照15年回本来计算吧,静态价值 1800亿;成长价值2700亿。

所以得出的结论就是:合理价值区域是1800-2700亿。

当前市值3100亿,显然还处于高估状态,不值得入手。

现在谁最有买入价值

广深铁路,8亿利润,160亿市值;20年回本,贵了!

京沪高铁,120亿利润,3000亿市值;25年回本,贵了!

透过比较之后,高下立见!

大秦铁路,120亿平均利润,1000亿市值,8年回本,很划算!

铁龙物流,5亿利润稳稳当当,60亿市值,12年回本,小市值!

这两家显然一个是绩优股,一个是小盘子股,都不错的买入时机。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!