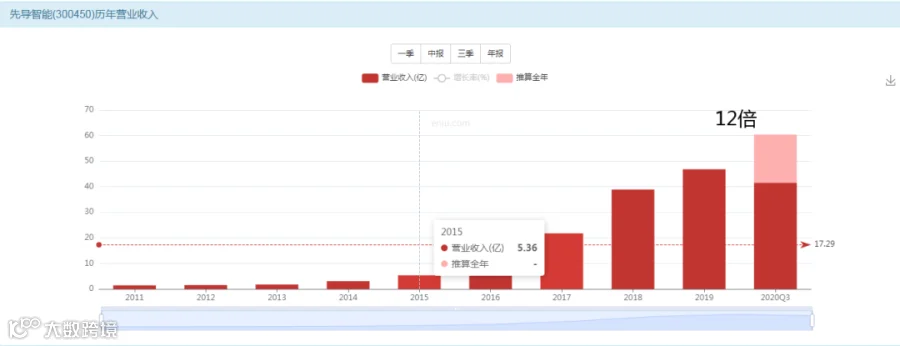

营收增长12倍仅仅5年

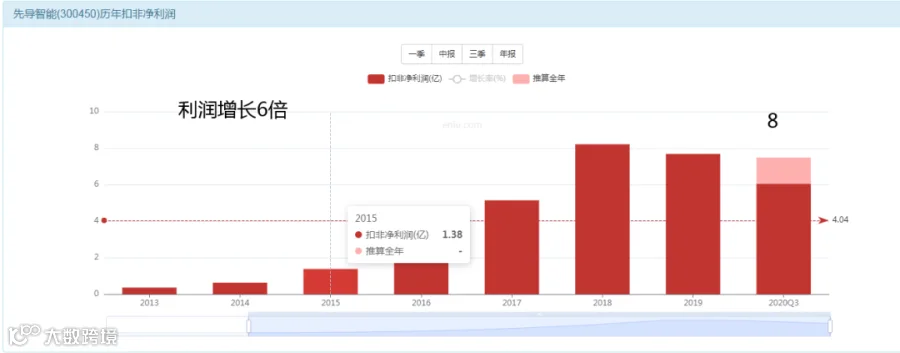

利润增长6倍

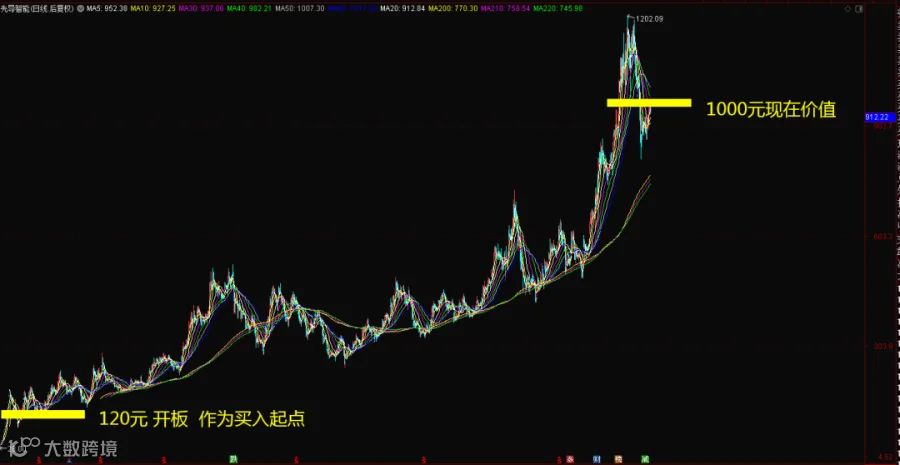

市值增长7倍

投资者回报8倍

数据总结

营收增长12倍

利润增长6倍

市值增长7倍

投资者回报8倍

5年时间8倍回报,相当靓丽的公司了,接下来我们慢慢解开其中的数据细节。

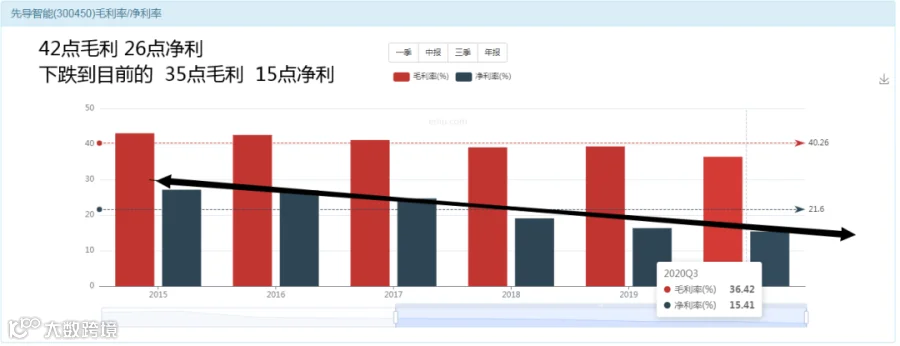

毛利水平逐年下降

专门搭建生产线的“新”基建公司

这么多产业是不是都赚钱

锂电池;光伏;3C;汽车;燃料电池;激光加工;智能物流仓库;电容。

高达8个产品线和事业部门,是不是都赚钱呢?这个是要考察清楚的。

你要是光看公司的网站,你会发现无数个企业都是豪横无比的。所以,别迷信公司的网站介绍。

真实情况是---只有锂电池赚钱

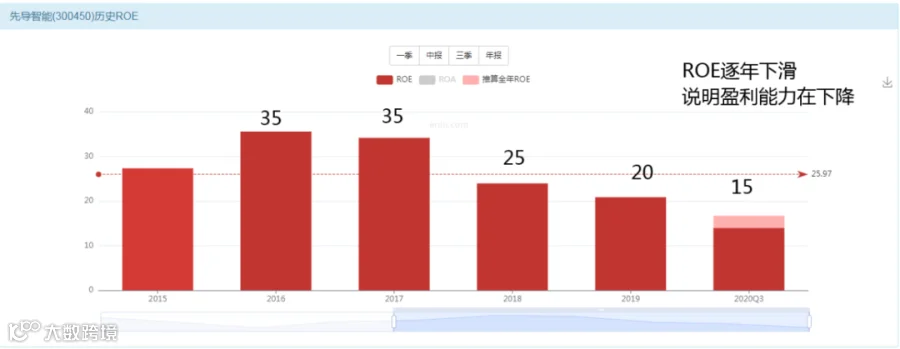

ROE在逐年下降

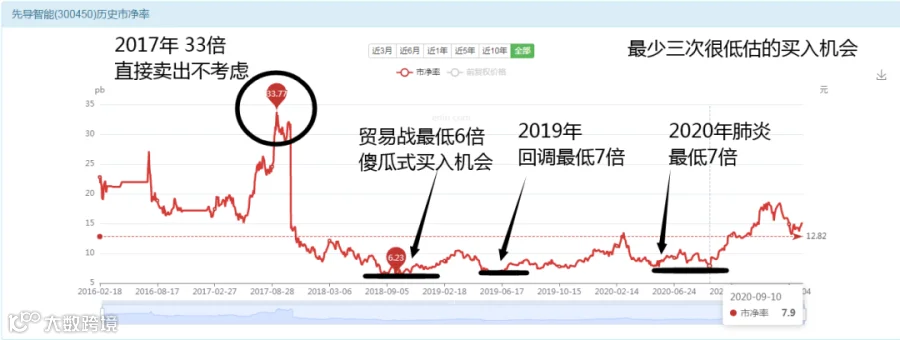

闭卷计算一下价值

35%的巅峰ROE;按照6个点一倍,可以支撑6倍的ROE水平,加上市场高预期6倍成长性,这样合计起来,这家企业的温暖小牛市溢价能力可以到达12倍PB水平。

20%的最低ROE;按照6个点一倍,可以支撑3倍的ROE水平,加上成长性,在市场环境寒冷的情况下可以有6倍PB的价格。

所以,综合计算下来,他的价值区间会位于6-12倍PB之间,而绝佳的买入投资机会是6倍PB或者以下,12倍以上不用考虑买入了,24倍以上基本上无敌大泡沫可以提前卖出不用等待公司成长了。

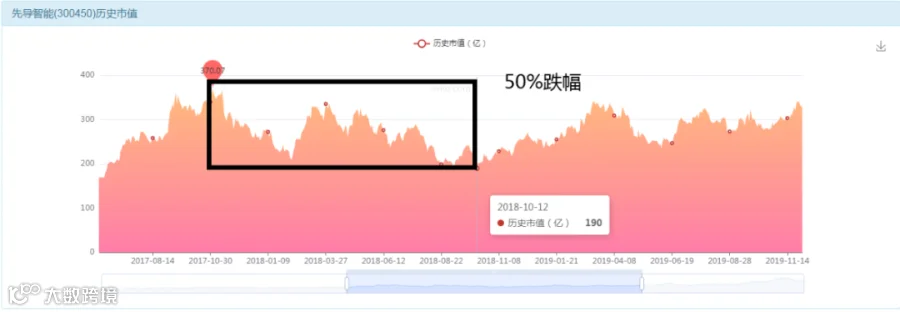

傻瓜式的可识别机会三次

看看三次机会所处的位置

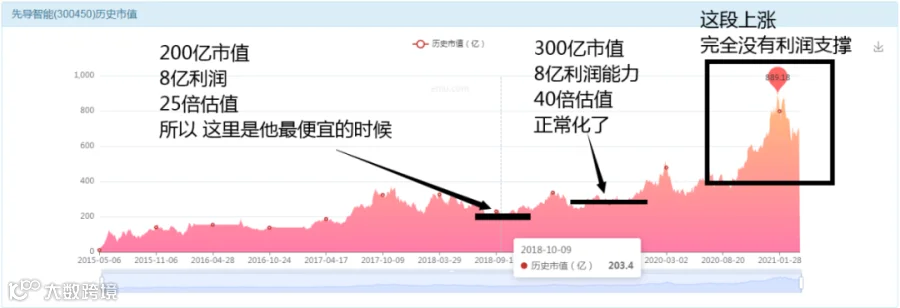

标记利润计算估值

发行价不贵---后期维持50倍估值

公司目前60亿营收,8亿利润,未来3年依靠锂电池和光伏产业继续高速增长,按照30%速度增长,2021年,他的利润可以11亿,2022年,他的利润14亿,2023年,他的利润18亿。

18亿利润,加上40倍的市场乐观估值,公司才价值700多亿的市值,所以,现在的股价,未来3年的上涨潜力基本都提前涨完了。而如果稍微有些风吹草动,稍微的达不到增长预期,估值很容易就掉下来回到25倍,那么也就意味着股价存在腰斩的风险。上涨潜力0%,腰斩潜力50%,这样的资产,对于投资者而言,买入持有的意义不大。当然,这个仅仅代表大傻瓜的一个观点。

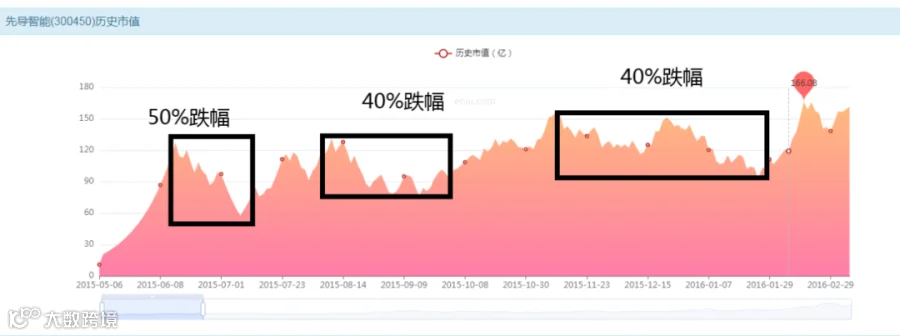

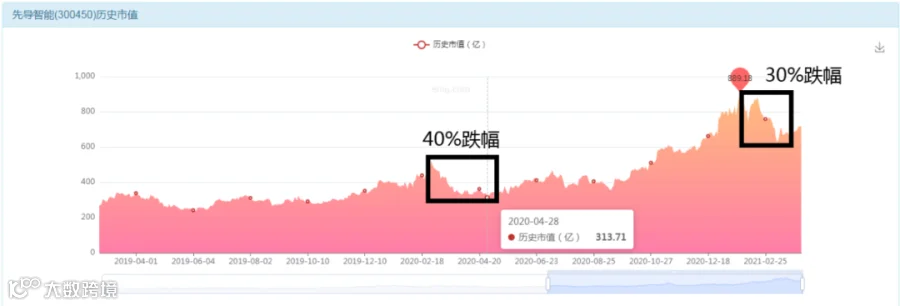

2015-2020年,上市五年,发生过5次,40-50%之间的下跌,也就是接近腰斩的经历,平均每1年都有一次腰斩经历。背后的原因是什么呢?就是市场不停对他高预期,高溢价,然后业绩每次都比大家想象的要差劲,最后就发生,每次炒作都炒的较高,每次市场退烧,价格就得跌掉一半,从这个意义上讲,2021年,估计又有一次40%的跌幅发生了。

他的产业是很前沿的,也是有未来趋势的行业,又是一个龙头地位,所以,此时你就会发现,不断的有人会进来买入他,喜欢他,所以,他就像一个美女一样,会不断的有人追求他,这样就是你看到的一次次的上涨波段。

但是制造业的净利率是不高的,干活也是累的,赚的也是辛苦钱,所以,他的业绩不会像大伙想象的那么好,所以,每次的追求,都不具备持续性,所以你看到他不断的出现下跌,每年一次大跌。

总结下来就是:这个美女每年都有人追求他,也每年都有人跟他分手。

于是你就看到了,股票的脉冲式上涨波段高达 9 次,大型的回调下跌次数加上2021年的话,一共6次。喜欢这家公司的小伙伴,可以耐心等待他下一次的浪潮来临再去冲吧。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!