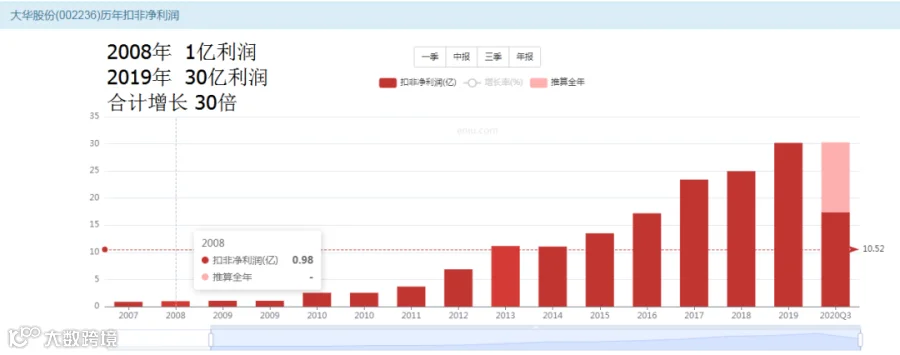

营收增长41倍

利润增长30倍

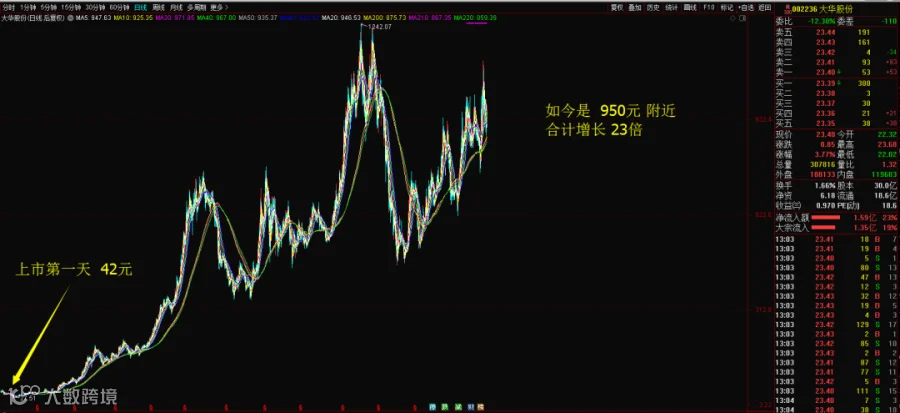

市值增长23倍

投资者回报23倍

毛利净利几乎没有什么变化

数据总结

营收增长41倍

利润增长30倍

市值增长23倍

投资者回报23倍。

点评:市值增长就是投资者回报增长,这可以立刻说明,这公司基本上没什么大比例的分红,投资者所有的回报基本上都来自于市值的增长。其次还可以说明,这个公司现在的股价绝对不是高估。30倍的利润增长只带来23倍的投资回报,市值增长,这说明,这个公司的估值现在是低估的,傻瓜也应该知道30倍利润增长,不应该只有20多倍的投资回报。只要他上市不是高估上市,接下来我们来揭开这里面的细节。单纯透过这四个数据,其实也能判断股票是否值得投资:当营收和利润的增长,大幅的高于市值和投资者回报的增长,你基本可以确定,你捡到便宜了。

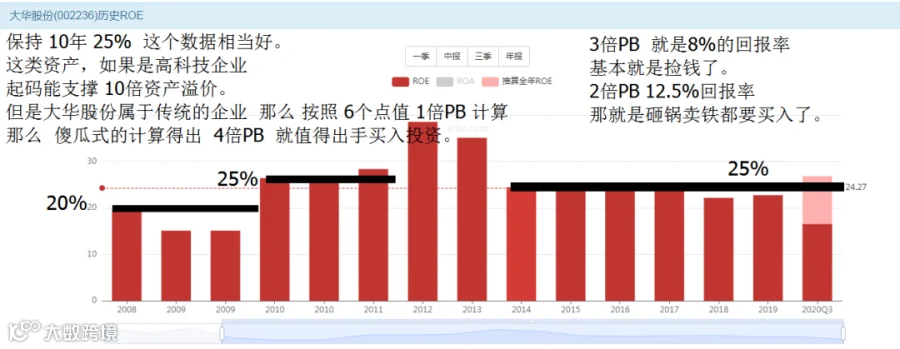

ROE数据先来判断价值

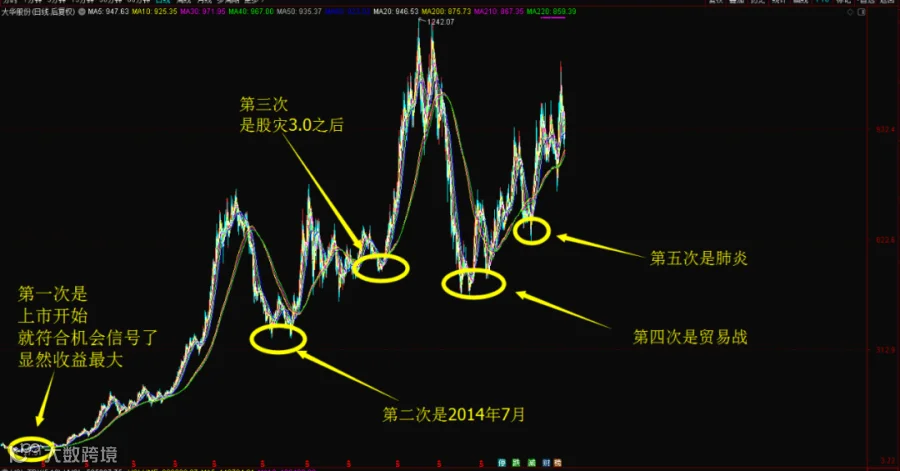

一共6次低位

配合价值看K线看得就清楚了

标记一下数据计算估值

上市初期的估值一直还不算泡沫

2012年的时候也只有20倍估值

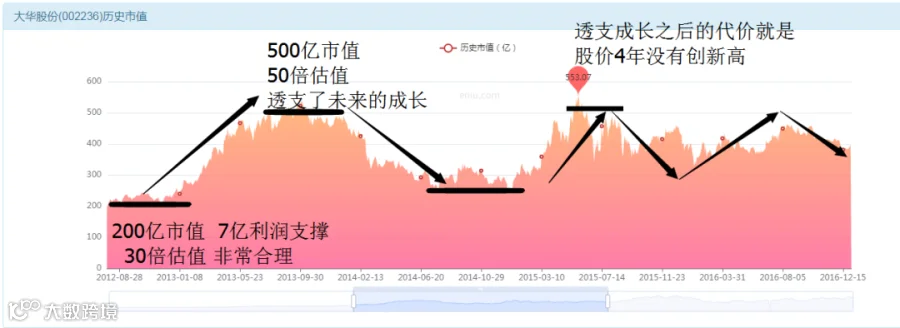

50倍估值的下场就是透支了成长

透支消费的代价就是用时间还债

2007年大牛市,那些龙头股都透支了成长,之后有些是7年没有上涨了,直到慢慢修复掉估值,重新低估以后才会启动新一轮的上涨,所以,从这个意义上讲,2020年的核心资产牛市,这群公募基金,透支了他们未来最少5年的业绩,提前赚掉了未来5年的钱,未来5年时间,再也看不见他们的辉煌业绩了。你每年20%,你可以年年赚,慢慢赚,你1年100%,未来五年你赚什么?

大华股份,你提前4年把他拉升到500亿的市值水平,按理说是4年之后才值500亿,你这种透支成长的做法之后就是未来4年变成周期股了,只有上下震荡的份,没有上涨的份。

茅台为首,白酒板块和各路明星公司,呼呼上涨的K线背后,都是提前消费了他们的未来增长潜力,之后很多年,都是一个还债的过程,只有震荡的份,没有增长的份了。他们已经不再是核心资产,也不再是成长股,只是周期股的波动了。

消化掉高估值以后继续上涨

平均低点是20倍估值

要不要担心大华股份暴跌?

今年的ROE最少25%;目前的净资产6.18.至少可以支撑4倍溢价水平,也就是24元的股价闭眼都撑得住。

目前最新的年报可见利润是40亿,按照他过去的溢价水平,30倍估值,1200亿市值,不算泡沫。按照最近几年均值25倍计算,起码能撑得住1000亿市值。

按照风险发生时候他的估值,股灾时期20倍,贸易战最低16倍,熊市时期是22倍,平均最低也是20倍估值左右,也就是说,即使发生股灾之类的,这公司应该也价值650-800亿,对应的就是15-20倍估值区间。

所以,虽然美国股市在那暴风骤雨,中国核心资产也是风声鹤唳,媒体又在每天渲染风险,最终,价值规律还是会发生作用的。股市短期是升降机,长期是称重机,股市的这个称重的功能,起码在美国200年的资本市场历史里面,至今还没有失效过。

K线就是影子,是天上那个月亮的影子,只要天上的月亮是圆形的,你就不用担心影子变成正方形,这种担心是愚昧的。

股价也仅仅是个影子而已,他背后就2个构成因子,第一个就是公司的利润,第二个就是公司的估值。2020年最新刚公布出来的预期利润高达40亿,那么这个数据基本上就锁定了大华在未来1年的波动区间了。

那么,未来1年发生各种事情,最终股价是多少,也都被锁定了,你千万不要担心他跌成狗怎么办?也不用担心他涨到天上去怎么办?

历史最高估值:50倍,历史最低估值15倍,那么实际上你就可以计算出来,2021年大华股份的市值区间就是:600-2000亿区间。

出现顶级的股灾利空,熊市打压,公司也能值600亿。

出现超级的利多利好,牛市泡沫,公司也就去2000亿。

上不了天,下不了地。这就是股市的规矩。

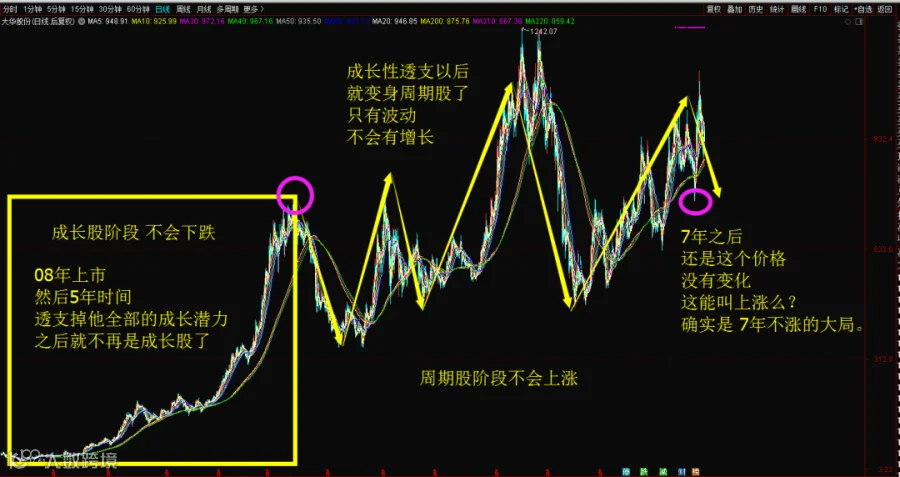

成长股不可能下跌!会一路上涨!

这就是成长股。不然“成长”2个字如何体现?

周期股不可能上涨!会上下震荡!

这就是周期股,不然“周期”2个字如何体现?

大华股份是一家成长型的公司:无论在任何阶段这句话都没问题,因为你讨论的是公司。而大华股份的股票,是一个成长型的股票,这句话就要辩证的看待了。

30亿的大华,就是成长股,他会不断长大,一直长大,涨到300亿,600亿。

500亿的大华,就是周期股,他没法再长大了,因为已经涨完了!他只会围绕这个成熟后的股价进行周期性的牛熊波动。

这样的逻辑在其他股票也是适用的,2000亿的茅台,就是成长股,3万亿的茅台,他就是周期股了。为啥?都涨完了,还叫哪门子成长股?

2000亿的茅台,你拿出200亿收购他10%的股份,然后茅台200亿利润,你能分到手20亿,200亿的本钱投资进去,每年分红20亿,这样就是10%的现金回报,1年10%的现金回报,1年10%,而且年年有,不光年年有,5年以后,还能增长到20%分红,10年以后或许是100%分红(按照初始本金计算),那么这样的资产,就可以被称为核心资产,林园说,2006年以后再也没有买入茅台,但是他在2006年之前买入的茅台。现在每年的现金红利收益是300%!多么夸张的数字,这就是核心资产的魅力,但是如果你在3万亿买入茅台,请问你每年的收益是多少:答案是2%。

人家每年300%红利,你每年2%红利,你说谁手里是核心资产?

2006年之前的茅台的股票,300亿市值的茅台,他既是成长股,也是核心资产。

2020年的茅台的股票,3万亿市值的茅台,他只是周期股,也不是好资产。

但是有句话是没有毛病的:贵州茅台自始至终都是一家好公司!1年能赚600亿人民币的公司凭什么不是好公司?

总结我们的理念就是一句话:

好公司+好价格=成长股核心资产=可以闭眼买入。

好公司+坏价格=周期股普通资产=千万不要被欺骗去买。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!