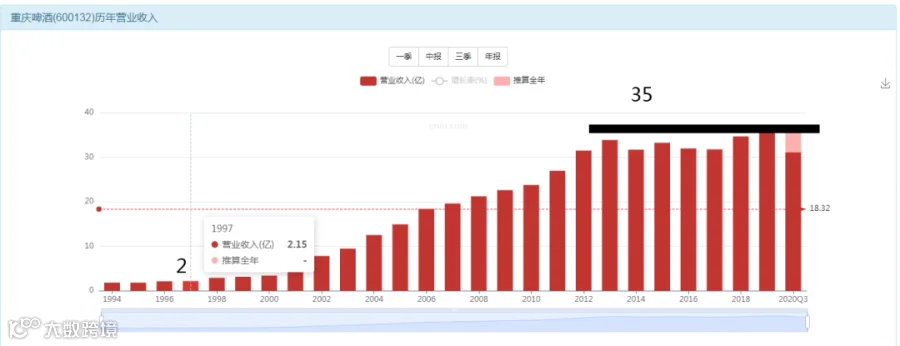

营收增长17倍

利润增长15倍

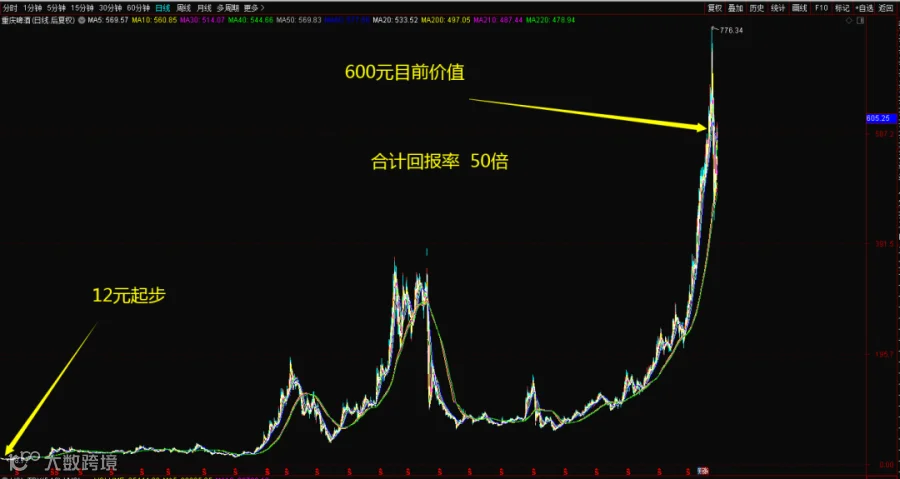

市值增长33倍

投资者回报50倍

数据总结

营收增长17倍

利润增长15倍

市值增长33倍

投资者回报50倍

乍一看,这个啤酒的泡沫很大啊?一会我们慢慢解读。

啤酒是不是好生意

你是否会每天都喝一罐啤酒?

这个答案好像还真可以是肯定的。所以,啤酒类公司就很容易走牛,因为他不断的重复消费,这样就不断有收入和利润,而不会发生周期性的波动。

毛利40点净利18点还是不错的

品类一共三种销售地域三个地方

这个公司的经营还是很不错的

产品定位:

高档啤酒 20%;

主流啤酒65%;

大众啤酒 15%;

三种类型的啤酒你想喝什么都有。

销售定位:

重庆地区占比 70%

四川地区占比20%

湖南地区占比10%

其他地方连碰都不碰,这个公司的定位做的非常好,属于明白人。

他竟然有54种不同的啤酒

好公司还需要计算好价格

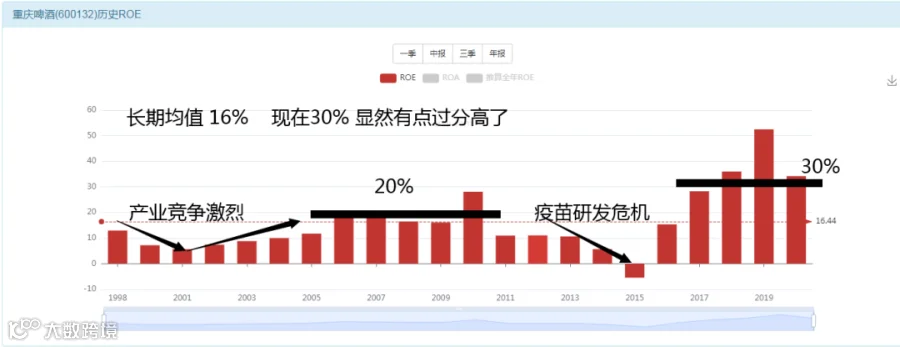

ROE决定他的PB价值几倍

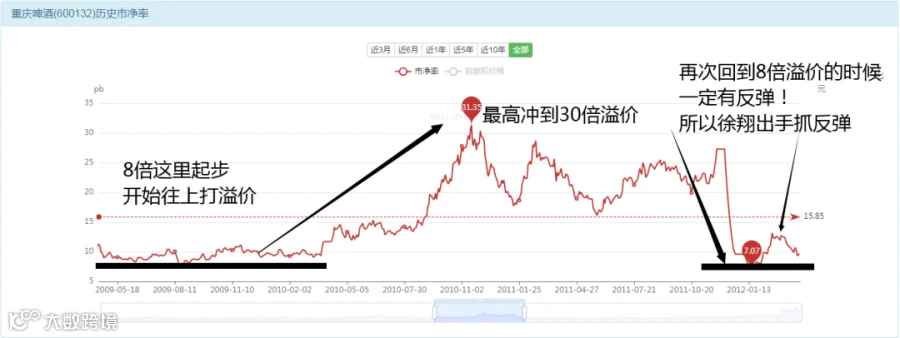

20%-30%;这是好时候;此时你会看到溢价率很高,按照6个点价值1倍计算,可以有5倍的保底价值,再加上快消品股票的天然溢价能力,所以在这个时期股票的价格会超过10倍以上PB的水平,至于泡沫多大这个很难去判断最高多少。

10%以内是差的时候,而这种差的时候市场又对他的未来发展看好而存在一个好的预期,这个预期也会对股价形成支撑,所以你很难看到所谓的1.5倍PB价格,而最少也值3倍的PB价格,也就是多一倍的溢价。

对于傻瓜式的投资信号,我们选择在他低迷期或者危机期,可以采用3-4倍左右PB的价格进行买入投资,然后进行长期持有,除非他出现绝对性的泡沫,否则确实可以长期持有,只逢低买进,不需要卖出。

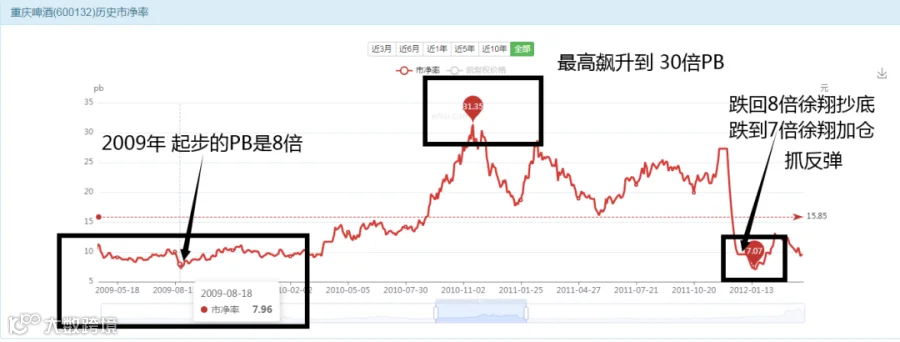

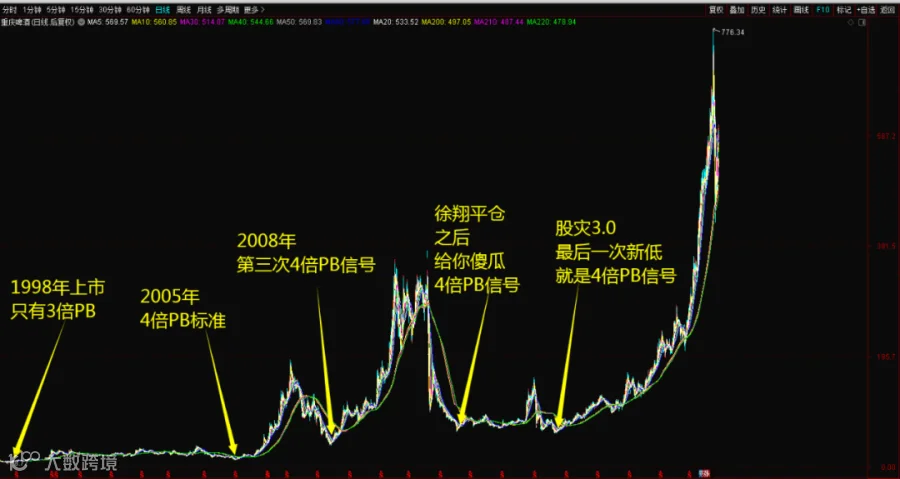

1998年第一次买入机会3倍PB

2005年第二次买入机会3倍PB

2008年第三次买入机会4倍PB

在这里我们并不是比赛谁更加高明,徐翔敢于在8倍PB抄底,7倍PB加仓,既有合理的地方,也有赌博的成分,可谓是5分逻辑,5分风险,显然这是他当初成为枭雄的厉害之处。

大傻瓜完全是傻瓜,是市场上最老实巴交的那群人,所以,我们不可能选择在8倍PB去抄底买入押注反弹,我们需要的是最傻乎乎的买入信号,那是多少呢?4倍PB就是我们傻瓜式的买入信号,此时买入持有你根本不需要进行所谓的心理建设,用许多理论来鼓舞自己,什么都不需要,因为你很清楚,他最低也值那个钱,是真正的价值底线。

所以,如果市场跌到4倍PB附近,哪怕是5倍,我们大傻瓜就可以出手进行买入持有,反之,如果市场不给你,而是长期维持在7-8倍PB的价格,那么很显然,你就纹丝不动,一股也不买入。

从傻瓜式投资角度;4倍PB值得出手。

从合理的投资角度;8倍PB就可以买了。

这也是徐翔买入的第二个底气:抄底抄错了也没事,8倍PB大不了我可以拿长期,拿个3年,还是不会亏钱的。

从追逐价值的角度;4-8倍PB就可以作为一个长期建仓定投买入的一个区间。

而2021年的今天,每股净资产2.58,股价120元附近,相当于50倍的PB水平,有人会出来抬杠,然后用万字长文来证明他的50倍PB价格是非常合理的,但是我们大傻瓜想问一句:如果说50倍还是合理的,这20年时间里的5次4倍PB你如何解释?

真传一句话,假传万卷经,你说什么都没用,不见兔子不撒鹰是大傻瓜的买入准则。

打住!难道市场真有那么不讲道理么?这里面肯定是有猫腻的,肯定是有我们忽略的地方,再仔细看看是不是有什么问题?接下来去看看利润方面是不是有问题?

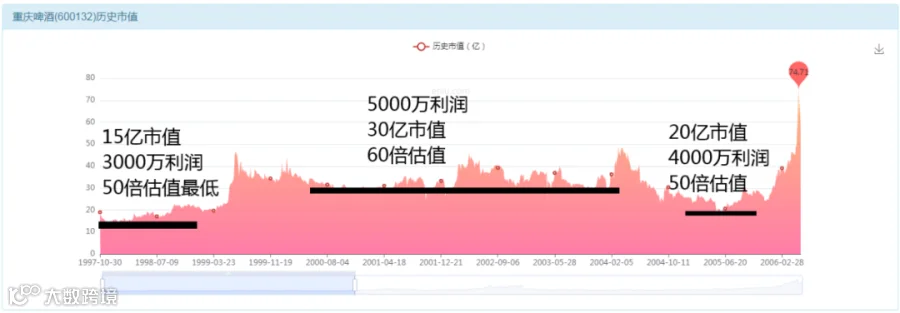

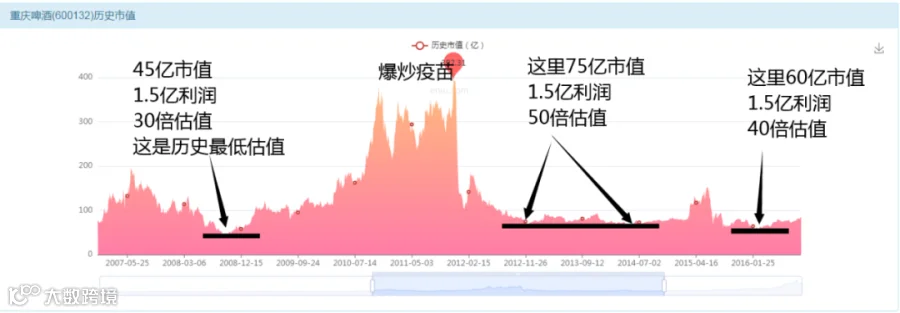

这个公司一直保持在平均50倍估值的水平。

既然如此,他的保底价值多少钱,我们就有必胜把握了。

2017年;3亿利润;公司 150亿市值值得买入。

2018年;3.5亿利润;公司 175亿市值值得买入。

2019年;4.5亿利润;公司225亿市值值得买入。

2020年;11亿利润;公司 550亿市值值得买入。

好了,带着答案去进场开卷考试即可。

资产注入增厚利润,导致2020年的利润预期是11亿元,所以,他今天这个550亿市值几乎是没有泡沫的,原因在于,他20年以来的估值一直是保持在50倍的水平的,所以他今天11亿的利润是配得上550亿的市值的。

PB角度来讲,资产注入短期不会增厚每股净资产,而随着未来2年财报的变更,利润沉淀成净资产,他的PB会自动的进行向下回归,而这种回归是以财务变化为主,而不是股价下跌,所以,这个PB并没有失效,也不是什么严重的泡沫。

从这两个角度来看,这个资产,确实是不存在问题的,然后你就知道为啥他可以得奖了。

继续采用我们的大傻瓜“过日子理论”来判断就可以很清楚了:

首先看女主人,在23年的时间里,他一直是维持50倍的估值水平,完全是优秀的保值能力的,所以他的持家能力绝佳。

再看男主人,从最初的3000万利润,增长到目前最新的11亿利润,利润增长高达36倍。

这样合起来过日子,男主人努力赚钱越来越多,女主人管理家务完美保值,最终就为这个家庭带来36倍的市值增长,同时加上现金分红的话,为该公司的投资者带来50倍的投资回报。

所以,他这个最佳投资回报的奖是货真价实的,实至名归吧!

然后我们再看一个数据,就可以评价一家上市公司,就是傻瓜式的理解公司,你从股市圈走多少钱?你回馈给了股市多少钱?这个简单的数据就可以说明问题。

K线图只是影子,影子是没有决定权的,只有天上的月亮才有定价权。

真正定价的是他的利润和估值,也就是男主人的工资和女主人的持家保值功能,目前看来,两个都是一切正常的,所以,你是不会看到股价暴跌的,反而,很有可能会出现继续上涨创出新高。

2020年报告出来的利润预期是11亿。

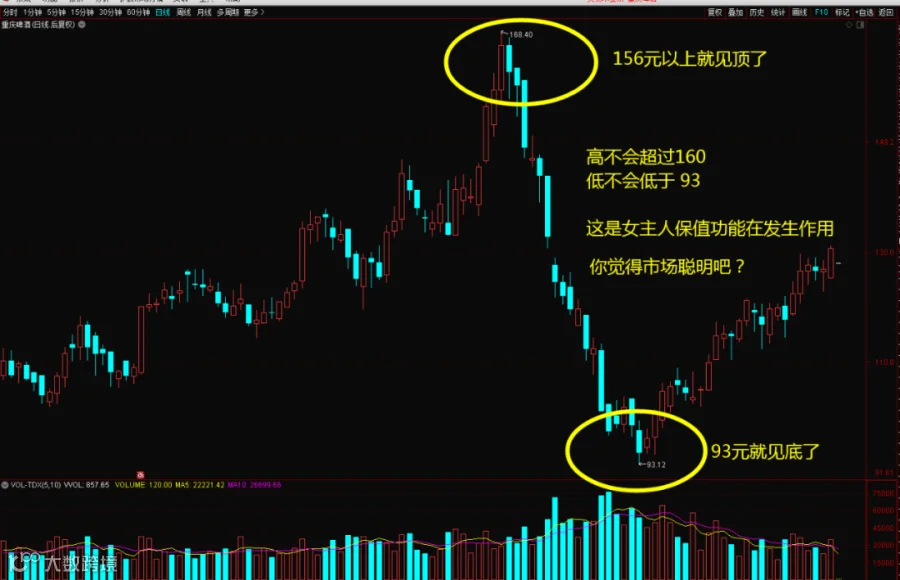

按照50倍估值价值是550亿这个刚才计算过了。

按照30倍估值(他历史上的最低估值),他的价值也应该在330亿市值。

按照2021-2022年保守20%的利润增长计算,我们预期他未来可以到15亿的利润,再加上一个30-50倍的估值区间,就可以计算得出他的市值波动区间范围是:450亿-750亿区间。

他的股本是4.8亿股,对应的股价波动区间就是 :93元--- 156元。

93元对应的就是一个30倍估值的保底价格

156元对应的就是一个50倍估值的合理价格

注意:这两个价格都不是泡沫价格。

这样你再回去看股价,你就知道市场是聪明还是傻瓜了。

募资不要太多,尽量用内生的钱去经营。这个有点像大学生勤工俭学自己生存,而不是每个月伸手问父母要钱。

分红一定要多,这是对投资者最好的负责任,股东也要过日子的,每年分红可以提供生活所需。

利润一定要稳步增长,这个在重庆啤酒表现也是不错的,只是他采用的是台阶式增长,而不是逐年增长。

估值一定要保值!这个是最最关键的因素,很多公司利润倒是上去了,但是估值不停的在下滑,一点也不保值,长期下来,男主人赚的钱都被女主人消耗掉了,这样家庭的资产完全无法保值增值。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!