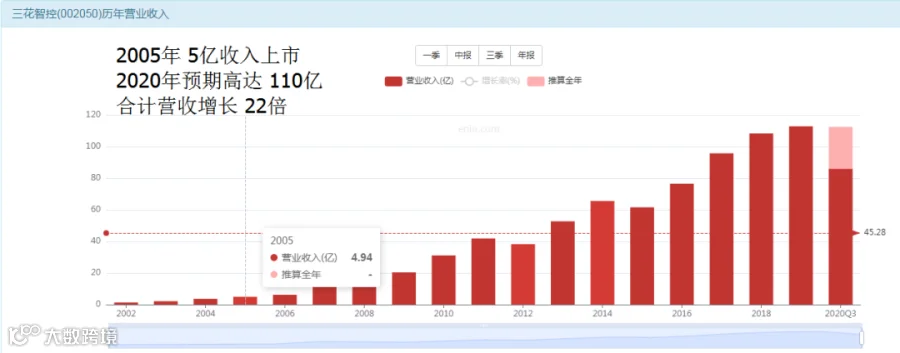

15年时间营收增长22倍

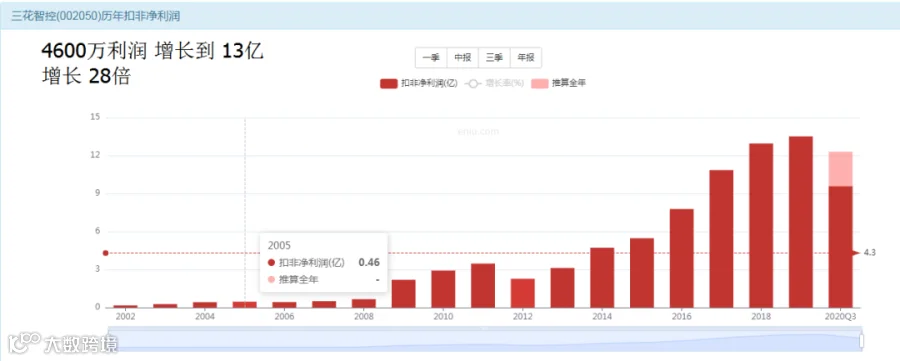

利润增长28倍

市值增长75倍

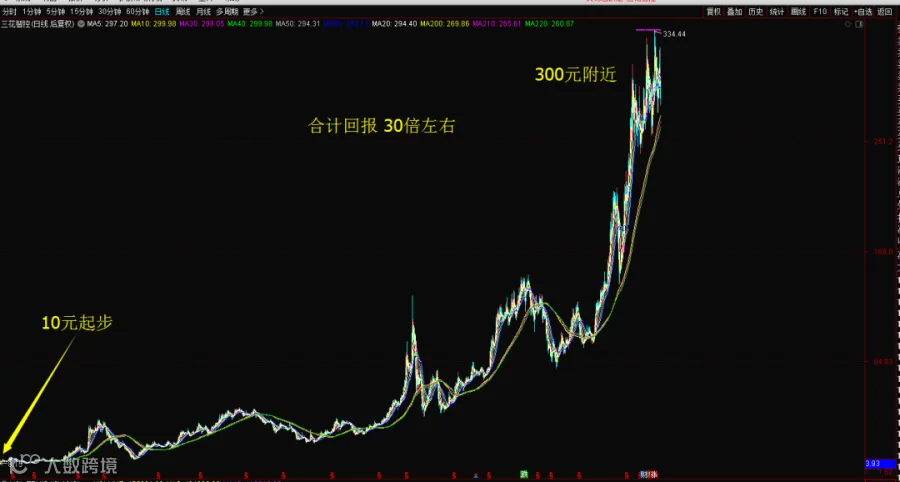

投资者回报30倍

数据总结

营收增长22倍

利润增长28倍

市值增长75倍

投资者回报30倍。

点评:15年时间,30倍回报,完全可以被称为牛股了。市值增长是最大的一个数字,膨胀的市值增长,但是实际上并没有带来同等的投资回报,这里面有什么猫腻呢?事实上投资回报最终还是和营收与利润是正相关的,与市值增长并非完全相关,主要原因是该公司上市之后有 7 次增发,合计募集资金82亿元,所以市值被搞的很大了,这也让我们看到了股市的融资功能在三花智控身上体现的淋漓尽致。

毛利净利水平长期较为稳定

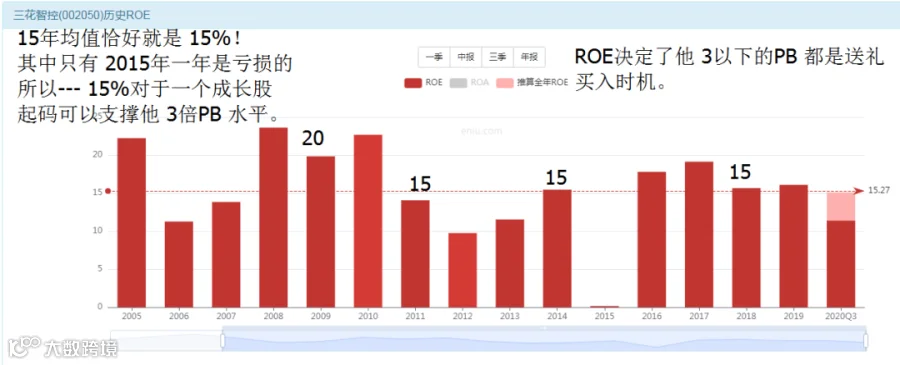

ROE决定资产溢价水平

3倍以内6次闭眼买入的机会

看看这六次机会在K线里的样子

今天显然是进入了泡沫

过去高估以后每次都是腰斩

你说这次要下跌一半?

这个不是我说的;是数据显示出来的。

那么,我们先别抬杠也别着急,我们继续往下看,看看是不是还有数据可以佐证这样的判断。

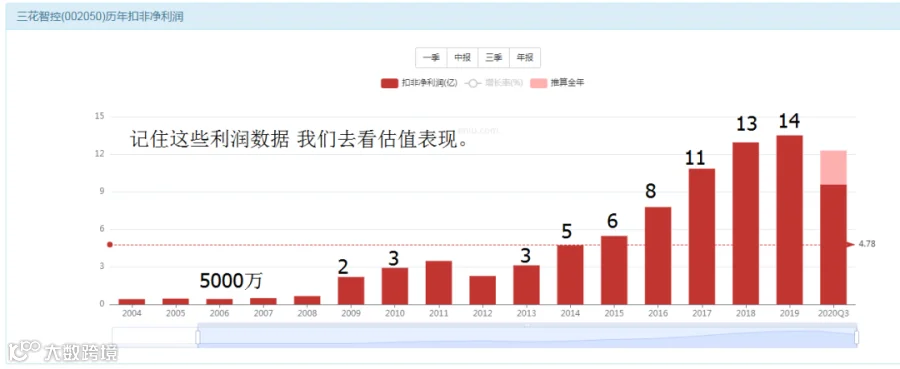

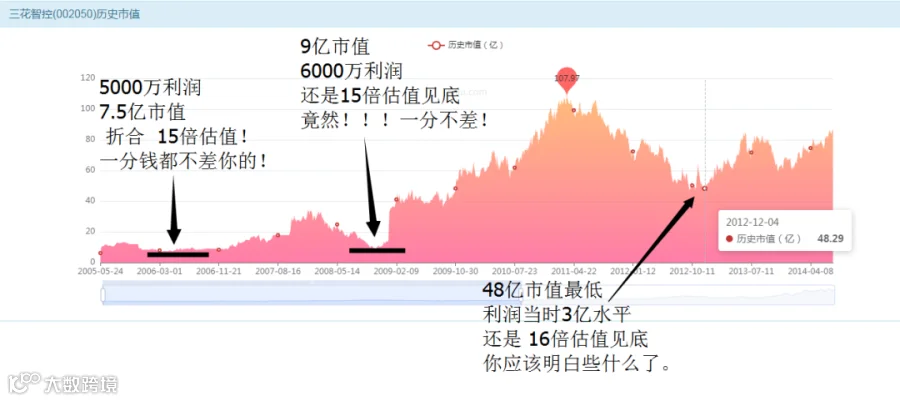

标记一下利润我们看估值

前期三次估值都是15倍最低点

近十年四次最低估值都是20倍

我们的结论是什么?

第一:15-20倍;就是他的内在价值,也是底线价值,也是你值得出手买入的一个标准:小于等于20倍你就出手即可。

第二:这公司只要有风吹草动就能回归价值,回到他20倍的合理估值里面来;为啥这么说?你想啊:一共上市才15年,20倍估值回来过几次?高达8次!也就是15年8次回到他的低估价值区域,平均2年就进行一次价值回归,这个不是我们吹牛瞎说,这是客观数据就是这么表现的。所以,那些看到股价涨势喜人的,不要羡慕,他一定会跌下来给你买入机会的,不服就看过去是不是给过你8次机会,那些看到下跌害怕的朋友也不要担心了,你看过去只要跌到价值区域有哪次是没有上涨的?数据最大的好处就是可以让我们理智,消灭掉贪婪与恐惧,把握其中的波动。

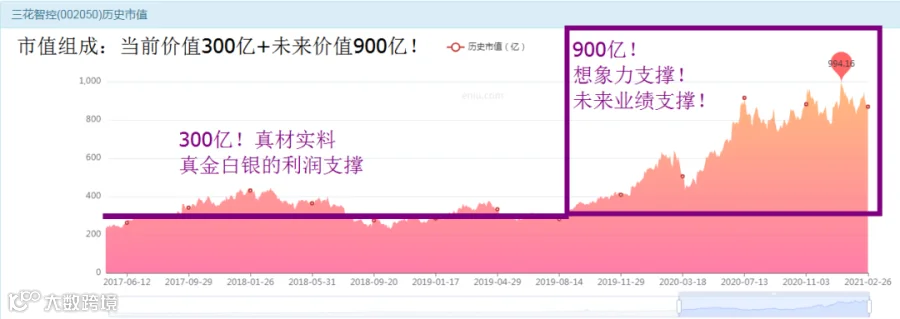

那这俩数据是否佐证

资产溢价显示他只价值3-5倍,目前股价是10倍,所以需要下跌50%。

利润数据显示他最多价值300亿,目前股价却是900亿,所以还是能下跌50%。

难道市场是傻瓜么?

那些资金背后哪个脑袋不比你聪明?

让我们看看这里面的猫腻又在哪里?

新能源汽车的供应商

所以就解释清了--大家都是对的

上帝给人自由意志

经常有人问这样的问题:如果这个世界有神存在,为何还有这么多悲欢离合,世间还是有如此多的不幸?

既然神是万能的,那他一定知道未来所发生的一切事情,那为何他不去阻挡亚当吃善恶树上的果子呢?为何不去阻止每天那么多的不幸与悲欢呢?

这里面的一个关键就是---上帝也不会去剥夺我们选择的权利。他只会告诉亚当不要去碰善恶树上的果子,但是他不会剥夺亚当自己有所选择的这个权利,这就是我们人的一个自由意志。

所以,300亿也好,900亿也好;你说他有价值选择买入;你说他是泡沫选择卖出,都可以,你想怎么说就怎么说,想怎么做就怎么做,你看,上帝多可爱,完全给你充分的自由,你的选择权连神都不会阻挡你。

但是还有一句话不要忘记:因果不可改!

你可以不信神,不信上帝,不信命运,但是你不得不服从的是因果,种瓜得瓜种豆得豆。

不要等到恶果出现的时候,你抚摸着你的伤口,才打开案头的圣经,读那么一句箴言书:“人若不制伏自己的心,犹如毁坏的城邑,没有墙垣”。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!