营收增长33倍

利润增长40倍

市值增长17倍

投资者回报16倍

数据总结

营收增长33倍

利润增长40倍

市值增长17倍

投资者回报16倍

40倍的利润增长,却仅仅带来16倍的股票资产回报,这背后的原因第一是起步基数太低,第二是重组,最终导致从数字上看起来利润增幅好大,其实是很虚的一个东西。也再次证明了,千万别迷信重组,重组与投资回报并没有绝对的关系。

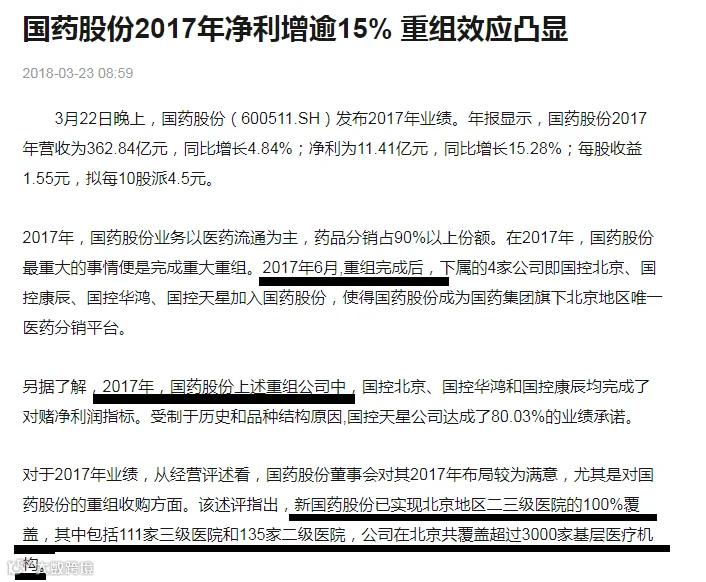

2017年重组的新闻

公司是我国医药商业领域的排头老兵,以经营麻特药品和高端处方药为主要特色,立足北京辐射全国医药市场,致力于为客户提供专业的第三方医药物流服务。经营范围涵盖医药工业制造、医药商业、进口保税与第三方物流、麻醉药品等多项业务,业态丰富。目前共经营药品品规17000多个,拥有供应商1600余家,商业客户1200余家,覆盖全国31个省份。公司拥有自主开发并独立运营的B2B医药电子商务网站——国药商城,主要针对全国中小城市零售终端药店及营利性医疗机构,通过建立零售分销和零售学术两支队伍,深入全国各地,采用线下推广和线上交易相结合的营销方式,致力于全面覆盖全国零售终端。

看看公司到底是靠什么赚钱

傻瓜式解读这家公司

96%的销售额是来自北京地区。

毛利润只有 6.8%,净利率只有3%。

100%的业务是药品销售。

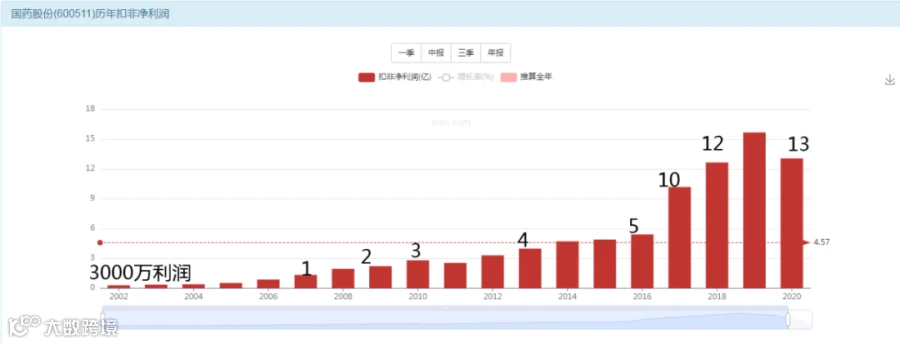

每年药品销售额400亿,可以赚13个亿的样子。

左手从1600家供货商那里进货,右手卖给1200家客户,赚一个6%的毛利和3%的净利,合理的差价,属于一个大型医药中间商。

要说他优势么?上下游组织起来,不是谁都可以的,要说他劣势么?销售这玩意,尤其是现在网络这么发达,说颠覆也是可以的事,所以我们只能说,他是一家普通的公司。

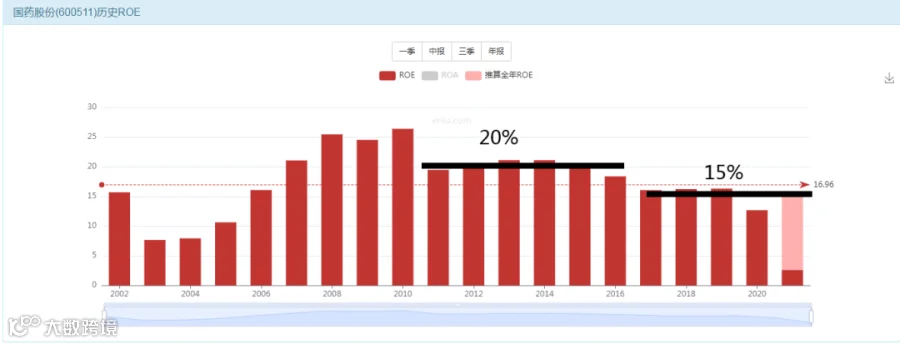

ROE看一下数据情况

闭眼计算他的价值

公司业务模式很普通,也看不出啥护城河,赚钱能力也一般般,毛利很低,最重要的是,公司是否具备“成倍成倍的利润增长潜力”?答案是否定的。

所以,20%也好,15%也罢,最终无法获得高溢价能力,只能算是一个普通公司来处理,那么15%可以支撑的PB也就 2.5的水平,20%可以支撑的PB也就 3.5的水平。

最终结论就是:2.5-3.5是他的价值区间。

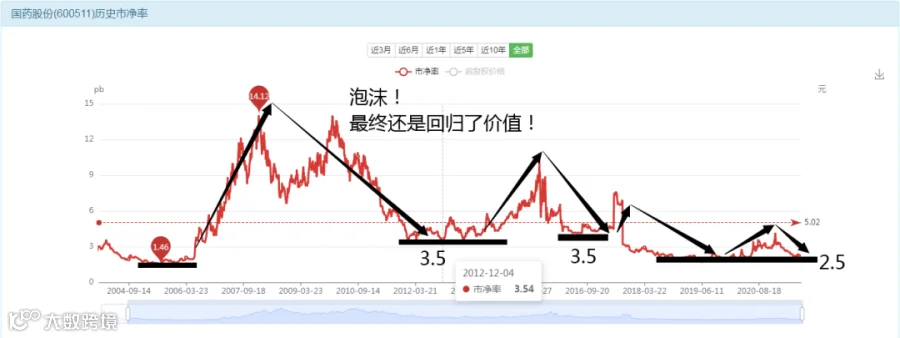

当初的泡沫很不真实

这里一定要分清楚价值

2007年疯牛市,溢价最高 14倍PB

2015年杠杆牛,溢价最高10倍PB

大家要明白这样一个道理:别人的价值回归是向上的,他的价值回归是向下的。不是当初那个10倍14倍合理,现在的3.5-2.5倍是低估的,而是当初的10-14倍完全就是一个笑话,就是一只撞到树上的兔子,是那个特殊背景下的畸形价格,而真实的价值是2.5-3.5,这个才是他真材实料的东西,时间流逝,10多年之后,最终他还是完成了价值回归。

如果你老觉得那个10倍才是合理的,老是盼望着他再次回到10倍的溢价,你实际上就是现代版的守株待兔的人,希望这句话你能醒过来。守株待兔可不是一个褒义词。

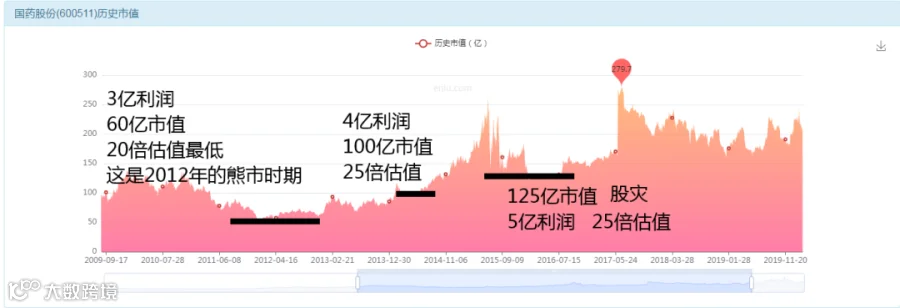

重组之后保持20倍估值波动

19年历史数据总结

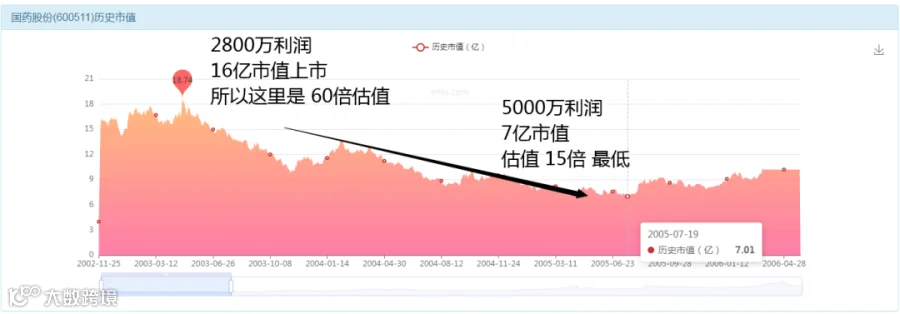

2002年上市;至今19年时间。

2005-2006年,趴窝15倍估值。

2008年金融危机,保持20倍估值。

2012年熊市,最低20倍估值。

2015年股灾,25倍估值趴窝。

2018年贸易战,15倍估值。

2019年小熊市,15倍估值。

2020年肺炎小牛市,20倍估值。

这么长期的历史总结告诉你:这个公司到底价值多少钱?

15-20倍估值,就是他真材实料的价值,2019年一季度2.8亿利润;2021年一季度 2.98亿,增长了 6%,也就是,2021年的利润大概率和2019年利润差不多,2015年的利润是 15.6亿,上涨个6%增幅,对应2021年的利润是16.5亿。再用16.5亿配合15-20倍的估值,得出的股票价值是 :250-330亿市值。除以7.55亿股本,得出的股票价格为 33元---43元。

乐观的人说:公司价值区间是250-330亿市值,对应股票价格是33-43元,而现在的股价如果是33元,真是一个好价格,我应该大力买入。

悲观的人说:是!你说的没错,这公司确实价值250亿,股票价格也确实值33元,但是我觉得最大的重点是,他也就仅仅价值33元,而你凭什么说他未来有上涨潜力?凭他最近2年时间6%的利润增长率么?

2021年,16.5亿利润,真材实料,真金白银,没错!

问题是:2022年呢?2023年呢?2024年呢?

大概率还是会维持在16.5亿的利润,估值也还是维持在15-20倍,那么两者相乘以后,得出的结论就是:现在价值250亿,未来3年还是价值250亿,未来10年很可能还是250亿,我买股票是为了赚钱的,没有增长你让我怎么赚钱?

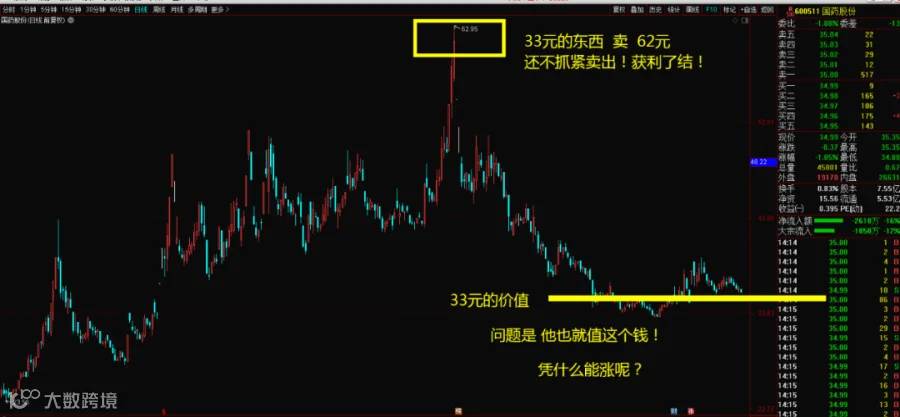

35元是不是货真价实?

是的,没错,一点点的泡沫都没有。

公司是不是好公司?

是的,没错,公司每年400亿的销售额,已经连续18年为市场提供优质服务,是非常好的公司。

好公司+好价格,凭什么你不让我买入?很多大师都教育我这个公式。

可惜的是,那些大师都在树上,而你因为没有学会爬树,而待在树底下急得团团转。

“我是个从来没有犯过错误的人,但是却走了很多弯路!”

“你一直都在买入好公司,也一直都买的是好价格,但是却始终不赚钱!”

是不是很深刻?

那些犯了很多错误的人,最终却取得了很多成绩;那些看起来高估的公司,完全不是好价格的公司,却是一涨再涨,越走越远。

走不走弯路,并不取决于你是否不犯错,而是取决于你是否走在了一条正确的道路上,不犯错和走在正路,不是一回事。

赚不赚钱,并不取决于你看错的时候亏损了多少钱,而是取决于你看对的时候到底赚了多少?

股票的未来涨幅,并不取决于公司是否赚钱,是否稳定的赚钱,而取决于“是否成倍成倍的利润增长”,A公司稳定的每年赚10亿,B公司现在利润只有1亿,但是未来3年利润有希望每年翻倍,这俩股票放在市场上,后者就是比前者值钱。即使前者再好的价格也不会上涨,即使后者已经是泡沫的价格,也可以一涨再涨不断新高。

草率了! --- 一个网红词汇

很多时候不是生活不讲道理,或许是我们没有看透生活,不是股票不讲道理,是我们压根就不懂股票。

最后只能留下一句:草率了!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!