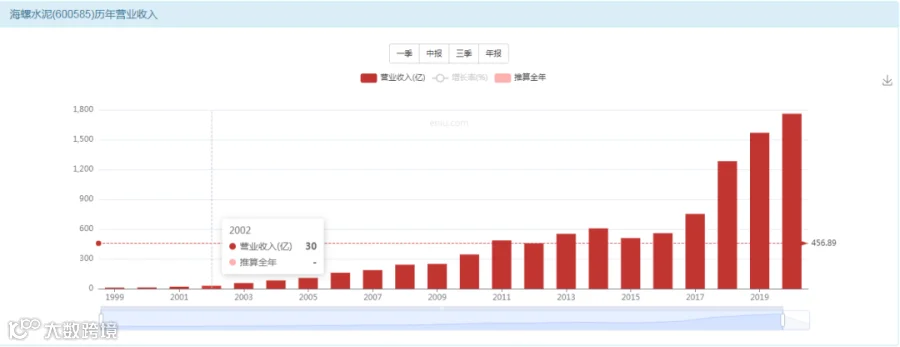

营收增长60倍

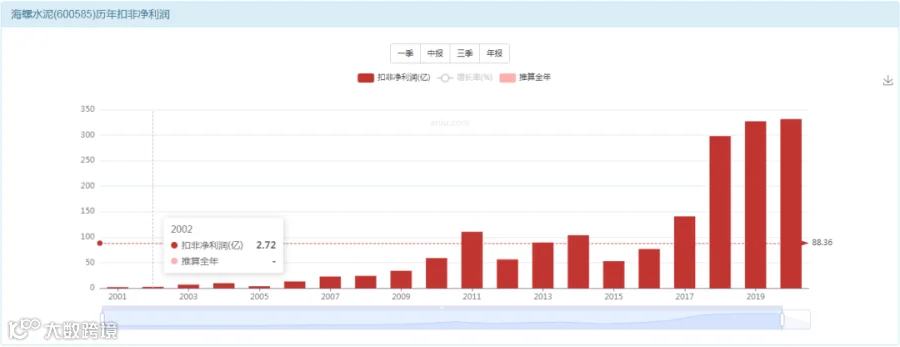

利润增长100倍

市值增长50倍

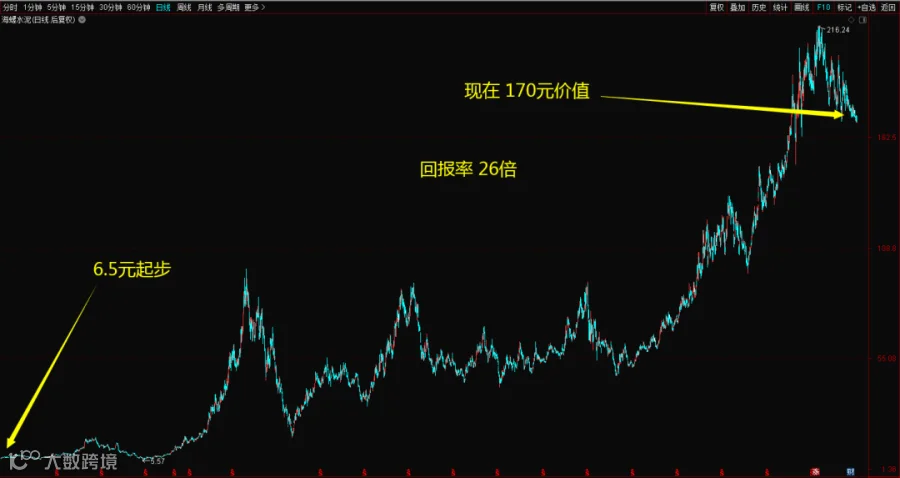

投资者回报26倍

募资164亿 分红535亿

数据总结

营收增长60倍

利润增长100倍

市值增长50倍

投资者回报26倍

100倍的利润增长,26倍的投资回报。

50倍的市值增长,26倍的投资回报。

背后的本质是什么?

100倍利润仅仅带来26倍回报,说明公司的估值贬值了80%,不然就应该是100倍利润增长带来100倍的投资回报。说明这种资产天生就没有女主人来保护估值。

50倍的市值增长仅仅带来26倍的回报率,说明这其中资本运作很多,需要持续的资本投入,不断的往里面投钱,这种公司赚钱很辛苦,也再次证明他这一类的资产天生保值能力就很差。

ROE周期明显

闭卷考试先给他估值

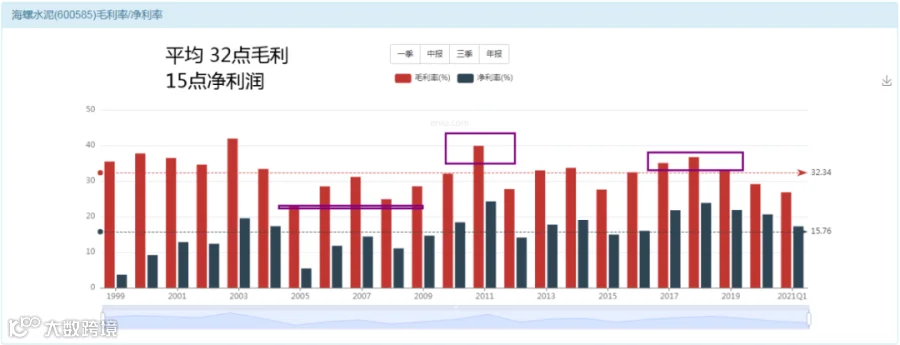

好的时候25%

差的时候7%

而且还是一个传统的重资产的水泥行业,资产溢价能力几乎为0,所以,我们依旧是傻瓜式的按照6个点一倍计算,得出他的价值区间位于1-3倍区间波动。

1倍值得出手买入投资,4倍就值得卖出获利了结。

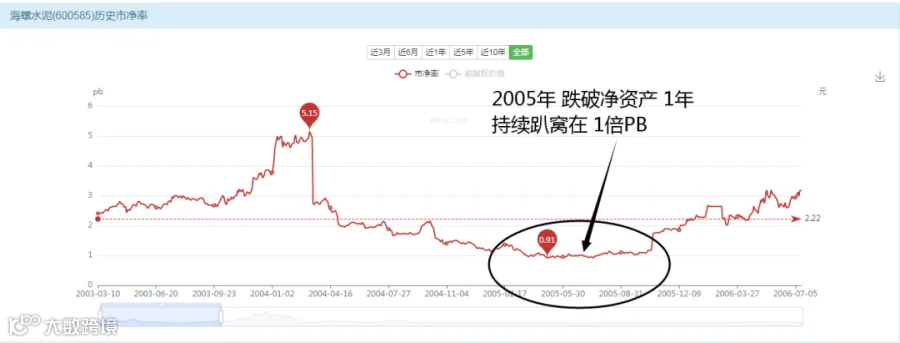

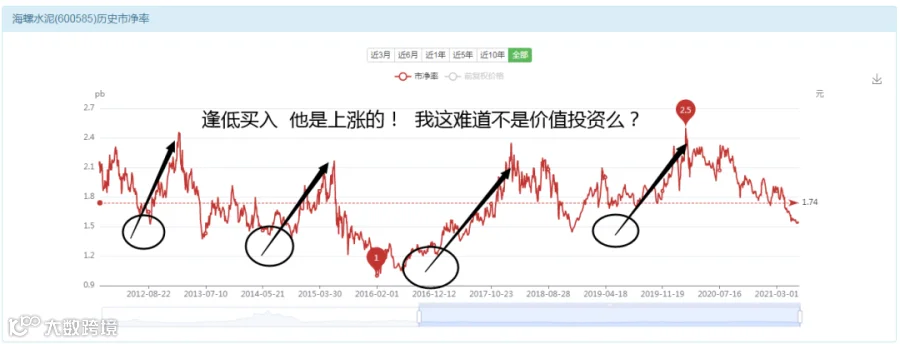

所以我们的结论是:傻瓜式的买入机会只有1个,就是跌破净资产的时候,除此以外,都算不上傻瓜投资机会。

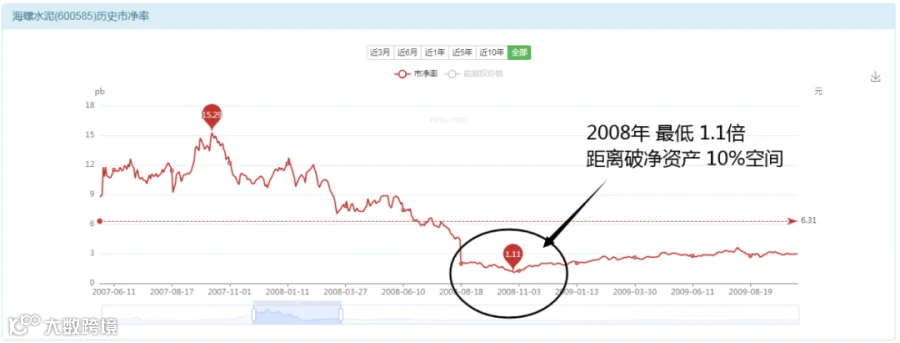

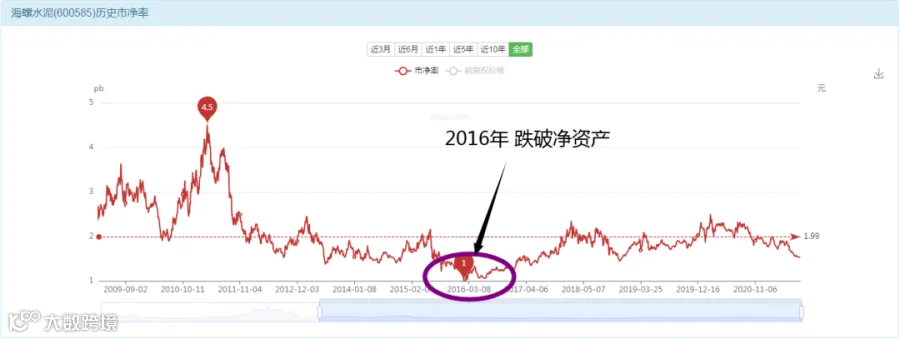

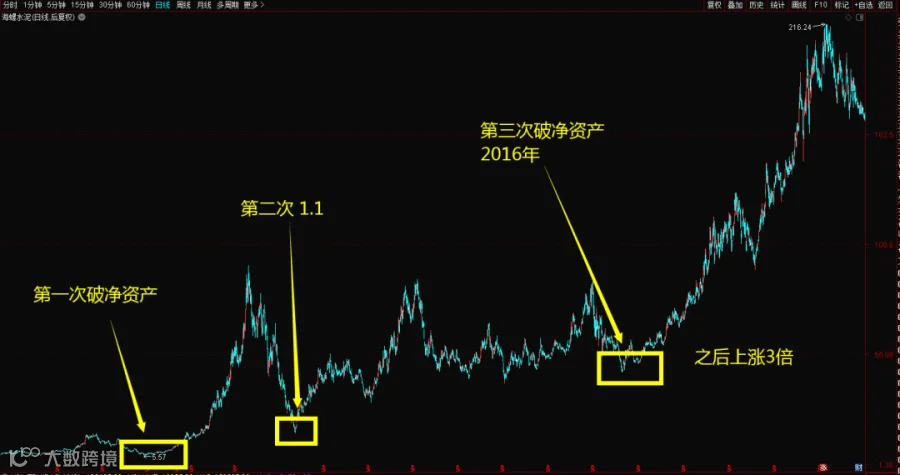

2005年是第一次投资机会

2008年是第二次机会

2016年是第三次机会

三次机会的价格位置

有人说:不用破净资产,1.2;1.3;甚至1.5倍我都可以买入啊!

那我们来看 :1.5倍PB你买入的后果是什么?

“一言不合就破净”;这是这类资产最大的弊病。

他只有破净才是机会,而且他长期一定是往破净走,有些资产,越走越高,时间越久,价值越大,天生就是往上走的,而有些资产,他天生的性格就是往下走的。时间越久,价值越少,估值越低,最终走向破净的道路。

有些资产的价值回归是往高位走,这是值得长期持有的资产。

大部分资产的价值回归是往中位数走,这些也是值得投资的。

有些资产的价值回归是往低位走,时间越久越低,不值得投资。

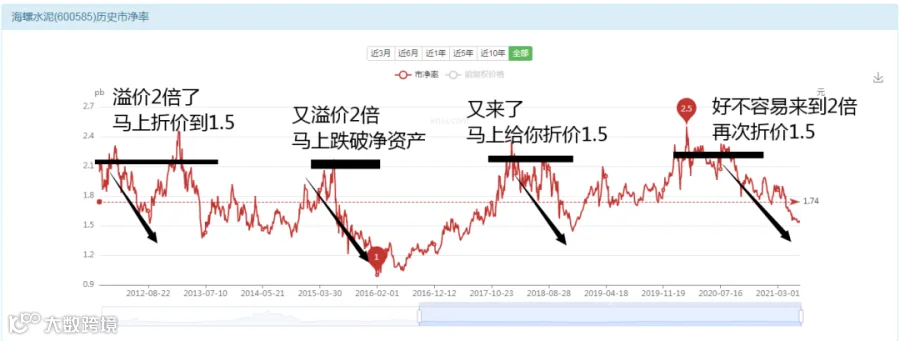

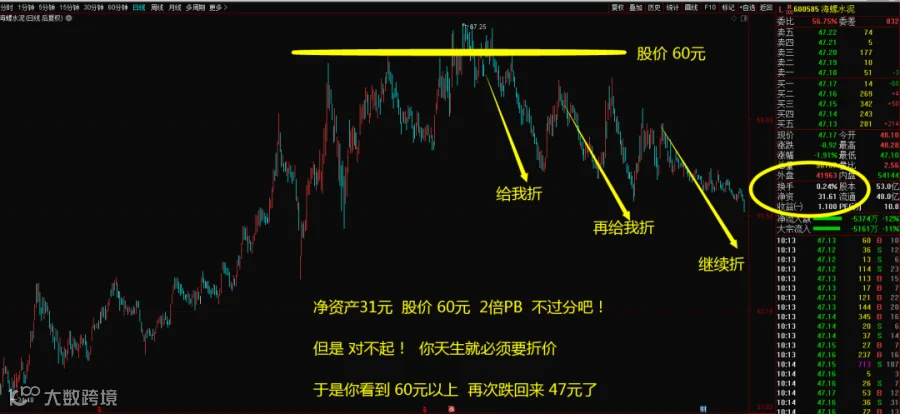

海螺水泥截止到写作时的报价是47元;净资产每股是31元。

很多朋友就说:ROE现在1年20%非常好啊,31元的净资产配47元的股价,只有1.5倍的PB水平啊,我买入长期持有难道违背价值投资了么?

我只能说一句:你这不叫价值投资!要真这么简单,就不会出现股民集体亏损的现象了,大伙早就都赚钱了。

你只看到了他现在20%,忽略了他周期一来或许变成7%,你只看到了现在1.5的PB,却忽略了他长期资产是不断向净资产水平靠拢的。别人都在溢价,他却不断的在折价。

直到你持有多年以后发现,净资产始终加减之后没有变化,还是30元水平,溢价水平回归到净资产水平变成1倍PB趴窝,此时你拿着一个47元成本的海螺水泥,看着一个30元以下的股票价格,承受着 40%的浮亏,慨叹价值投资的艰难,而却不知道你那并不是价值投资。

你眼里的价值或许是这样的

而价值的真相却是相反的

天生就具备折价能力而不具备溢价本事!

所有试图溢价的努力都是白费力气!

你愿意持有一个“一言不合就溢价”的资产呢?

还是持有一个“一言不合就折价”的资产呢?

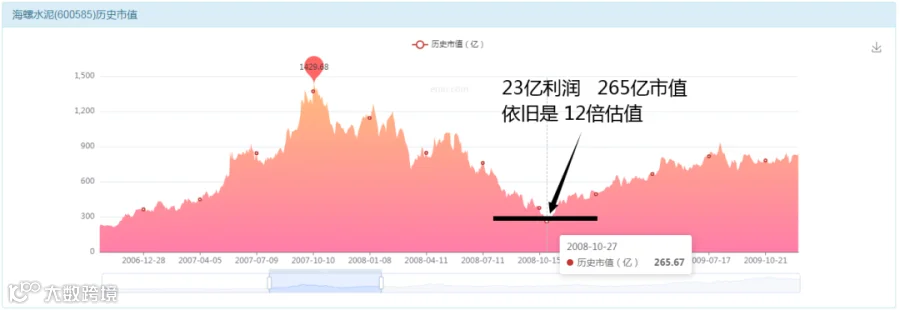

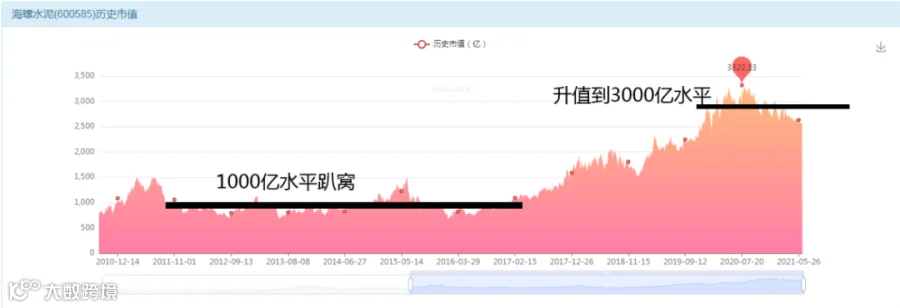

2007年 --2017年,市值围绕1000亿进行上下波动。向上不超过1500亿;向下不低于700亿。

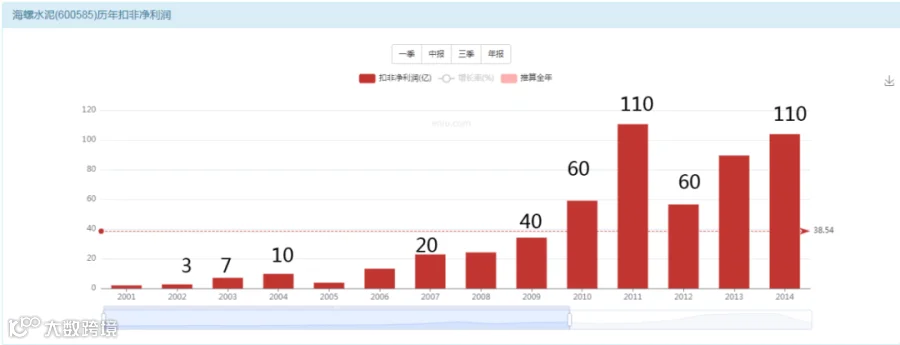

因为他巅峰利润100亿,所以,可以撑起来1500亿的市值,相当于15倍估值。

因为他保底也有60亿利润,所以,可以撑起来700亿的市值,相当于12倍估值。

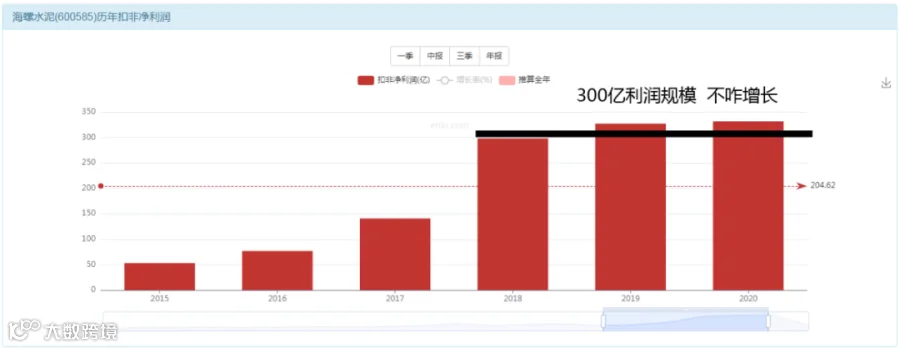

那我们就可以预估一下,未来10年,海螺的股价,基本上就位于12-15倍的估值区间进行波动了。唯一你无法预测是什么?就是他的利润,到底300亿可以维持多久?是否继续增长?利润下跌周期他的保底利润是多少?如果这些数据你都计算好了,你就知道海螺未来的股价了。

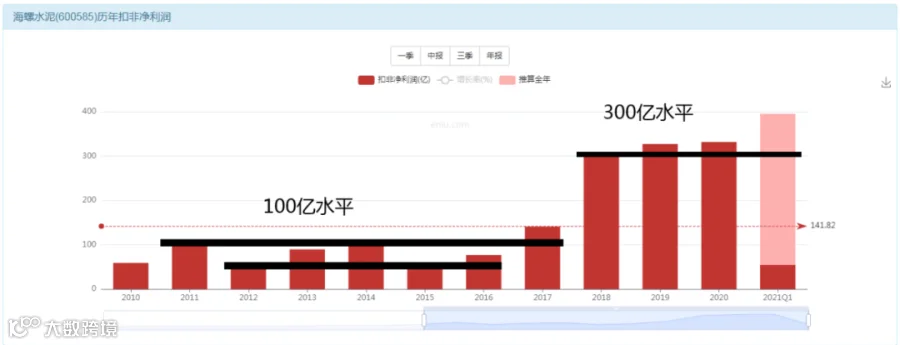

一季报,营收继续增长50%;利润增长20%。我们乐观的说,假设营收从1800亿,增长50%,未来变成 2700亿。在遇到周期来临的时候,假设净利率下滑到10%的水平,我们可以得出海螺的利润应该也能维持 270亿的水平,再配一个12倍估值,所以,根据目前我们能掌握到的数据,具备安全边际的一个价值参考线就是3000亿市值。

再根据过去10年的经验,2007-2017年,10年时间持续围绕1000亿市值进行上下波动。则未来10年,如果海螺的利润在270-370亿的利润区间的话,你大概率会看到他会围绕3000亿进行上下波动。

能不能大涨? 利润不增长你让他怎么大涨?涨哪里去?

会不会大跌?300亿利润在那撑着,你让他跌哪里去?

能投资么? 利润不增长,市值不增长,你投个什么劲?

除了赚点股息,似乎赚不到什么便宜。

营利能增长么?看不到成倍的增长潜力。

能溢价么? 溢价能力长期是往净资产走。

折价风险低么?一言不合就折价是他的天性。

资产保值么?长期趴窝在10-15倍估值区间,一般般。

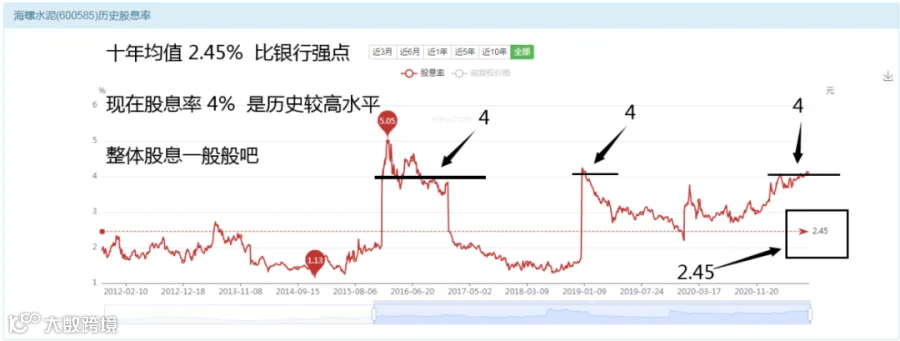

股息率高么?均值2.45%,似乎也不是很诱惑人。

现在股价低估么?1.5PB你说他高还是低?

未来利润能轻松预测出来么?谁都预测不了!

未来营收利润确定性有多少?几乎看不到确定性。

所有的答案都是否定的,降龙十八掌,掌掌都是棉花糖,这样你打出来的威力能有多大呢?这或许就是我们书中读到的价值陷阱吧。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!