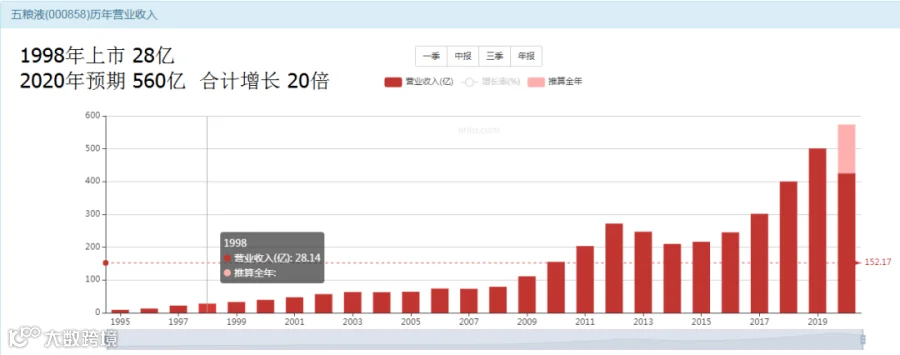

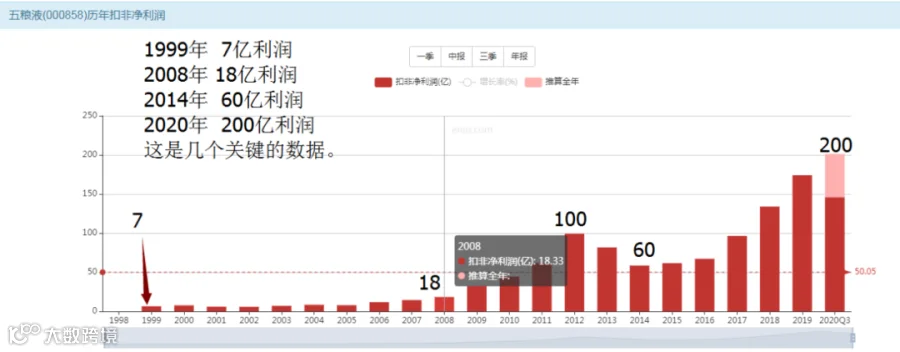

上市22年营收增长只有20倍

利润增长只有30倍并不高

市值增长了64倍

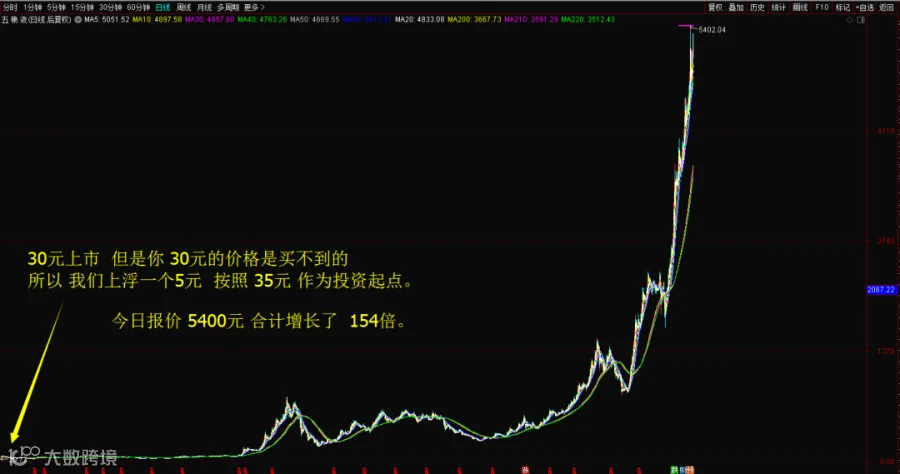

投资者回报154倍

募资38亿分红395亿

数据总结

营收增长20倍

利润增长30倍

市值增长64倍

投资者回报 154倍。

这是优质资产的典型代表了,公司本身其实成长很小,只有20-30倍的“公司”成长,但是却带来了154倍的投资回报,这一类的资产是最值得“投资”的,真正的赚钱机器。那这里面有什么“猫腻”呢?我们要继续挖掘挖掘。

先看看营收和利润增长的猫腻

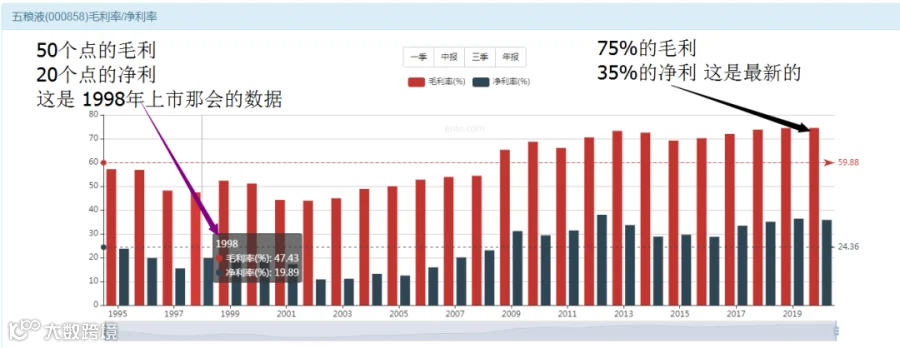

为啥20倍收入增长带来了30倍利润

原因就是原来100元的收入里面,50元的成本,50元的毛利,20元的净利润。

现在是100元的收入里面,25元的成本,75元的毛利,35元的净利润。

所以,1998年你喝的五粮液,100元一瓶计算,公司只赚你50元。如今你再喝五粮液,1000元一瓶计算,公司要赚你750元,越是这样想,我估计,想戒酒的朋友也许能戒了。

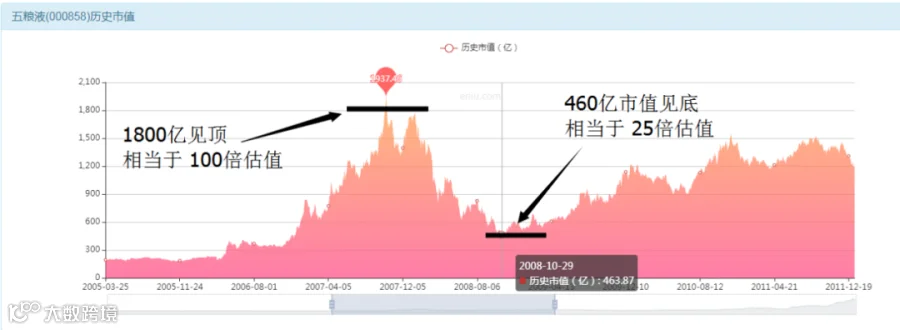

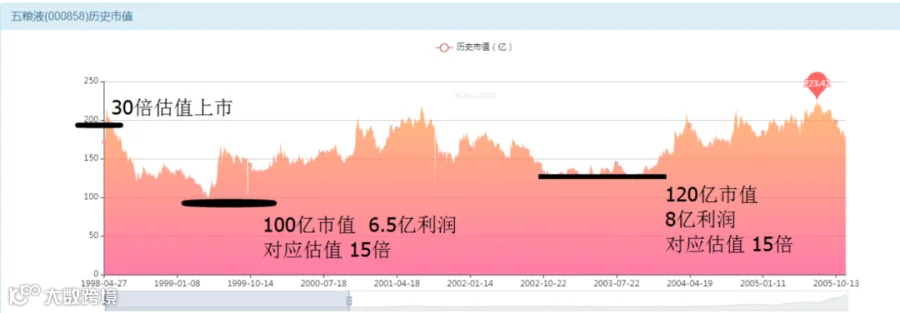

为啥30倍利润带来64倍市值增长

市值增长异常的猫腻是什么?

1998年的时候,6.5亿利润,200亿市值,30倍估值。

1999年的时候,7亿利润,150亿,20倍估值。

2021年的今天,利润200亿,市值12000亿,相当于60倍估值。

所以,利润30倍增长,本来应该是30倍的市值增长,实际上却是60倍的市值增长,这里面是估值的抬升,从30倍的上市估值,变成今天的60倍估值。那么这个60倍估值该如何解读呢?明人不说暗话,就俩字:“泡沫”!

投资者回报的猫腻是啥?

市值增长64倍,投资者为啥154倍回报?

解决这个猫腻以后,对于你挑选投资品种和投资目标是意义重大的。

我们把每个细节都给他整的明明白白的,这样就不要再去天天听那些专家说什么“庄家”“主力”以及各种阴谋论了。

先从分红送股开始

1998年上市,你买入100股投资,需要3500元投入。持有不动至今,你可以变成800股左右。

这个公司一开始的10年,送股很多,分红很少,最近10年,一股也不送了,全部都是现金高分红,那么每股的红利是多少呢?答案也是一个整数:10块钱。

对应你800股的持仓,你20年下来合计能收到的现金分红是8000元。

那么你就可以得出,3500元的本金投入,单纯的利息收入是8000元,注意:你的本金还是存在的。所以。你最初的3500元,变成了8000+3500=11500元。

相当于增值了228%。

按照所谓的单利计算,最初投资的股息平均为10%每年。

最新一次分红2020年的股息是2.2元每股,对应当年你的3500元的股息是多少呢?你持仓800股,一共收获1760元,也就是,你的利息已经高达50%啦!这就是价值投资的魅力,越老越值钱。

注意!注意!注意!1998年买入的投资者,他们今天才可以享受相当于50%的实际利息分红,但是如果你是 2020-2021年再买入,利息只有0.6%,千万注意!别误解!

解开投资收益的猫腻了

投资无非就是赚2部分钱;

第一:每年给你现金分红。

第二:资产本身持续的增值。

分红一共可以回报228%。

资产增值了64倍。

你用228%,乘以64倍,就是你合计可以看到的投资者总回报:150倍左右。

读到这里,起码这几个数据的猫腻全部干干净净的展现在你面前了。

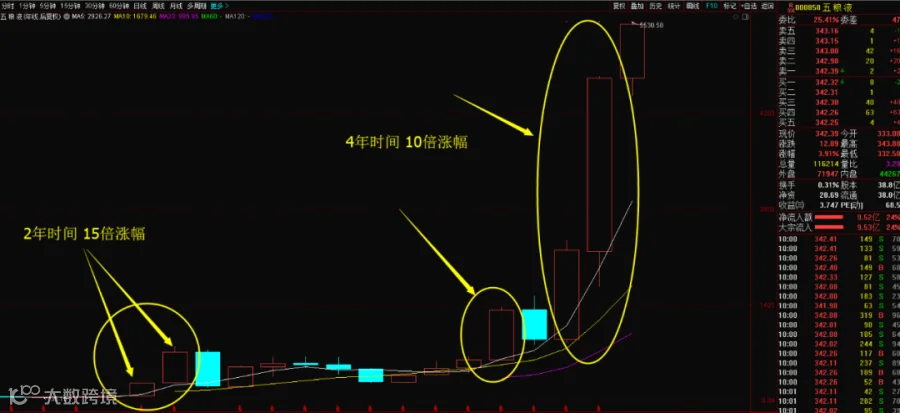

再看真正的上涨时间

看上涨时间的意义是什么?

2006-2007,上涨15倍,2年时间。

2017-2020,上涨10倍,4年时间。

10乘以15正好150倍,恰好就是投资者的长期回报率。

也就是说:“顶尖高明”的投资者,抓住这6年时间,就可以享受到全部的收益。“普通”的投资者,需要坚持23年时间,才能拿到同样规模的收益。

但是难度来说,傻乎乎的持仓23年,小学文化水平就可以做到,选中这6年,然后最低点买入,最高点卖出,只有“神”可以做到。

显然,这又是一个可能性和可行性的辩证谎言。

看起来6年投资可以省去23年的煎熬。但是他只是可能,并不可行,他只停留在书本上,草稿纸上,不存在于现实中。

这么多基金经理,绞尽脑汁的熬到头发花白,四五十岁的年纪,熬出来七八十岁的身体,为何上帝要如此的惩罚他们?因为这是贪天之功,试图把上帝的工作给夺过来,这样的努力显然不能得到上帝的祝福。

我们要关注“可行性”;把“可能性”交给神。

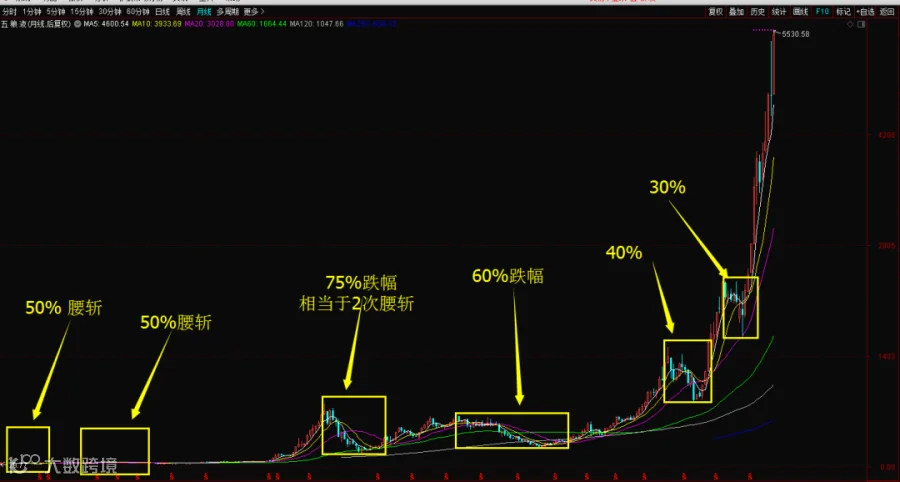

合计下跌6次平均50%

继续探讨下跌的本质

还是老话:光看见涨跌不行,要去探索背后的本质,凭什么上涨?这个我们前面已经探索太多了,营收,利润,估值,三个要素的上涨就可以促成股价的上涨。

但是为啥下跌呢?为啥2008年要下跌75%呢?为啥2014年却只下跌了50%呢?

我们上一篇总结了一句话:多大的泡沫就会出现多大的跌幅!我们今天来验证一下这句话是不是正确。

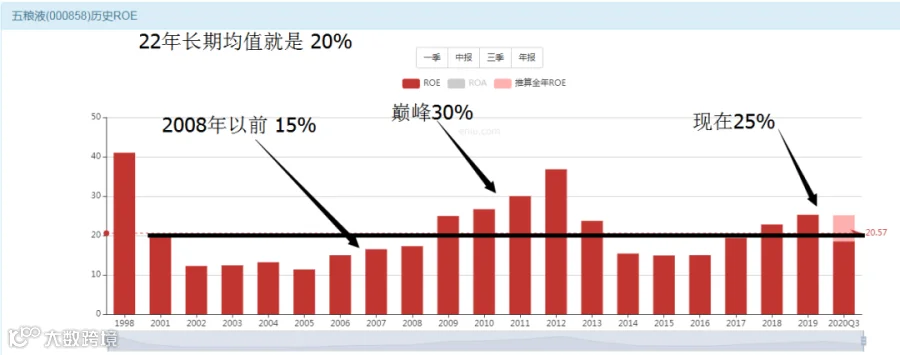

2008年的ROE是15%

来给这个资产估值一下

20%的长期平均ROE;如果他是一个没有成长性的公司,那么我们希望2倍PB进行买入。这样,理论上的年度资本收益可以拿到10%,只有这个收益率才算是最起码的一个诱惑力。

对于这种消费成长性的公司,理论上应该有1倍的溢价,也就是4倍的PB就可以作为一个价值衡量点。

我在写这段话的时候,并没有提前去看PB的走势,完全就是瞎蒙的,用我们老百姓的常识去计算,接下来我们看一下PB的长期走势。

精准的4倍PB见底

是不是揭开2008年的猫腻了?

请问这里面有阴谋么?

15%的ROE,如何能支撑20倍的溢价呢?

如果用20倍的高价去买入,理论上你每年的回报率只有0.8%,存银行当年也可以拿到5%的利息,为啥要去买入一个0.8%收益的东西呢?那4倍PB买入意味着,你的理论回报是4%,加上你看好他未来的成长,显然,这个价格就有投资价值了。所以,你会发现,20倍需要下跌到4倍,需要下跌80%,所以,五粮液在2008年危机时期就下跌了80%。

显然,“价值力量”是客观存在的,而且我们那句“常识”也证明是对的:泡沫多大,跌幅多大,大泡沫大跌,小泡沫小跌,无泡沫不跌。

2018年3倍见底至今16倍

潜在跌幅多少?

200亿利润,30倍的长期平均估值,也就是说,6000亿合理,超过6000的都是人的想象力,如今市值1.2万亿,需要下跌50%。

4倍是价值线,5倍是23年的长期平均值,如今是16倍,下跌到5倍,需要下跌68%。

这就是五粮液的潜在跌幅。至于啥时候跌,不知道,还是那句话,泡沫多大,跌幅多大。

再看利润方面的数据

再看2008年的100倍泡沫

数据之间是相通的

18亿利润;1800亿市值,100倍估值,对应的是1%的理论收益率,所以见顶了。当时从PB和ROE数据显示,理论收益率是0.8%,所以就见顶了。

18亿利润;460亿市值,25倍估值,对应的理论年收益就变成4%,当时的PB是 4,对应的理论年度收益是5%,所以就见底了。

你无论从哪个数据看,高估了,就得见顶,低估了就得见底。

第一个10年的最低估值15倍

10倍送大礼估值在2014年

最近五年的两次底部

总结历史上的所有底部数据

1999年,最低估值15倍。

2003年,最低估值15倍。

2008年,最低估值25倍。

2014年,最低估值10倍。

2015-2016年股灾,最低估值15倍。

2018年贸易战,最低估值15倍。

2020年肺炎,最低估值23倍。

23年历史之中,7次最低点,其中4次是15倍见底,1次10倍见底,2次,25倍见底。

这些数据告诉我们一个“常识”:对于一个消费成长型的龙头公司,25倍估值,你可以开始考虑买入;15倍估值,你可以闭眼买入;10倍估值,你就可以知道,这是钱掉了,你可以捡钱了。

如果你是大傻瓜,15倍闭眼买;10倍给你送钱。前提是“消费成长龙头”,这个才是重点,公司是重点,估值是次要的。

最后回忆一下当时发生了什么

2014年,利润从100亿下滑到了60亿,不买的人,他们会说:你看,这公司以前赚100亿,现在60亿,多么垃圾的公司啊?

买入的人,他们会说:再怎么说,60亿的利润可是真金白银啊?别看他从100亿跌到60亿利润,你要关注:最最起码,他现在依然还有60亿利润,这个钱是真金白银。所以,当时有人选择买入,有人选择卖出。

当时市值多少呢?最低560亿,对应是9倍估值,这是他历史最低的时刻。

2014-2015年的PB只有2倍

依然是乐观与悲观的对弈

透析一下当时人们的心理活动

2011年 30%的 ROE。

2014-2016,持续三年只有 15%。

悲观者说:你看,只有15%了。

乐观者说:哇塞!还有15% 奥!

如果用1.5的PB 买入,我将有10%的回报奥,那么即使这家公司未来不再成长,我光靠公司的踏踏实实的经营也可以10年回本,多么舒服的一笔投资。

临渊羡鱼不如退而结网

去年的消费大牛市,是2014-2015年的“大傻瓜”们收获的季节。

千万不要在别人丰收的时候去抢别人的粮食,这个是要受惩罚的。

也不要在别人收获的季节去羡慕嫉妒恨,那我们要做的是什么?

很简单,我们只需要去耐心的耕种就可以了。

今日获取丰收的“大傻瓜”们,本质是因为他们在2014-2015年的辛勤播种。

今日的2021年,我们需要去冷静的辛勤播种,多年之后,当我们同样面对一个丰收时刻,你是否会想起今天的大傻瓜系列。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!