朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

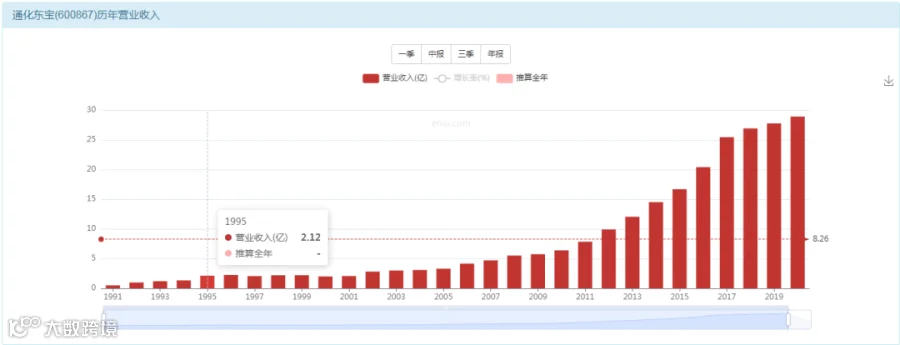

营收增长15倍

利润增长25倍

市值增长15倍

投资者回报25倍

数据总结

营收增长15倍

利润增长25倍

市值增长15倍

投资者回报25倍

依然呈现良好的正相关关系,25年时间25倍回报率,依然是不错的牛股表现,接下来慢慢看其中的过程。

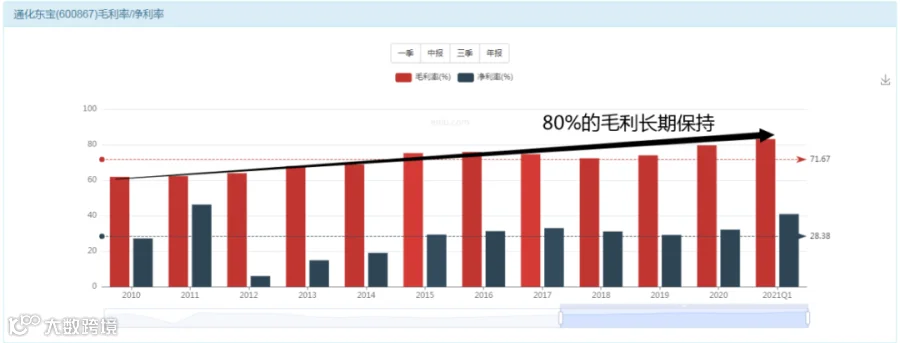

毛利高达88%的拳头产品

这种股票天然就很值钱

拳头产品:胰岛素。

毛利率:88%。

行业地位:老大。

就这3条,基本上其他数据都不用看,就能买,前提是别买在股价泡沫就可以。

我们不懂医学,但是林园作为一个家族三代人行医的老医生,他的说法是,困扰中国的三大病,糖尿病,高血压,心脏病,这三种属于人类天生的慢性病,就好像人的自然衰老一样,是无法被治愈的,只能是不断的缓解,使用这些医疗手段之后就可以达到和正常人一样的生活质量和水平,所以,这就需要不断的消费这类药品,所以作为胰岛素龙头的通化东宝,从生意上来说,确实是一门好生意。

没有真本事是保持不住高毛利的

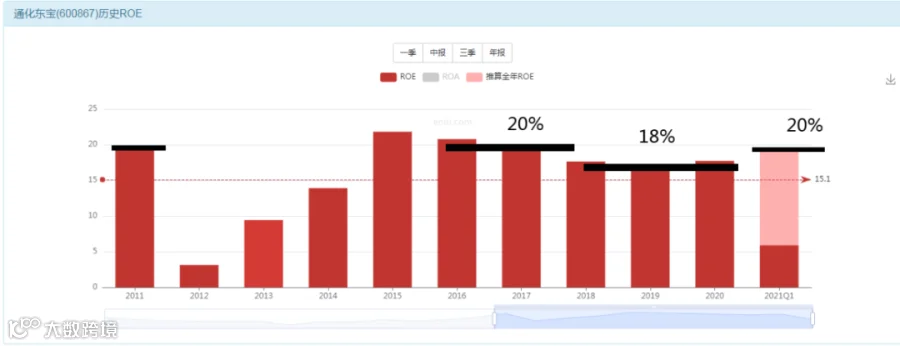

我们来计算一下价值

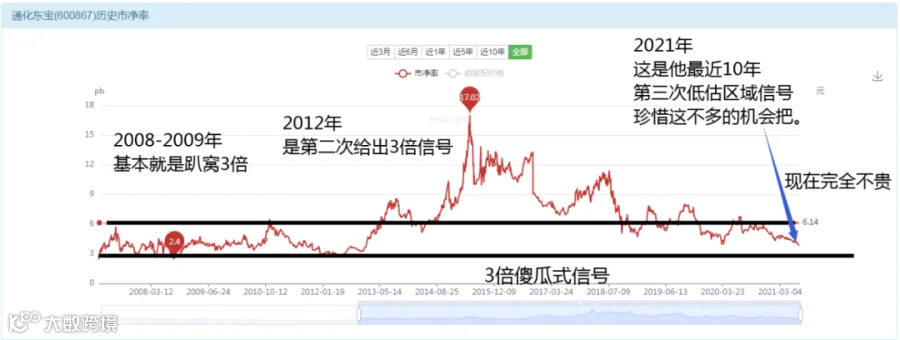

18%的ROE,最近5年还是非常稳定的,所以,我们可以报出来一口价:3倍PB几乎就是一个傻瓜式的价值信号。

如果你想对这种医药股给一个溢价的话,那也可以,所以,综合来说,3-6倍的PB水平基本可以成为他的价值区域。

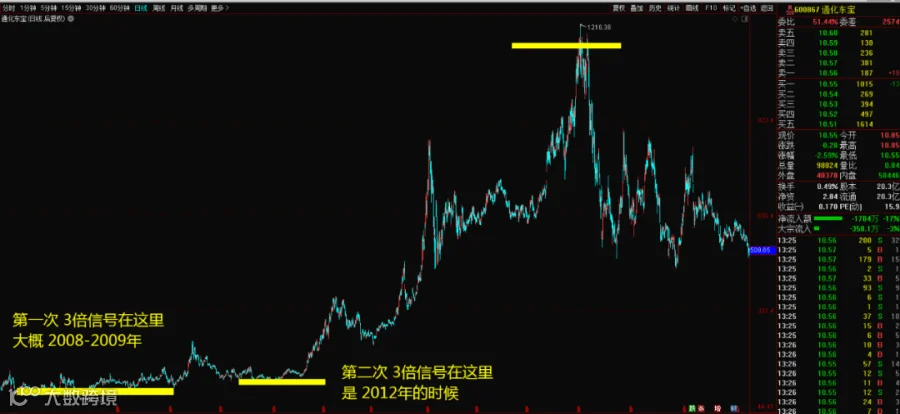

10年时间只有3次机会

看一下前面2次低估后的表现

2008年-2009年是70元;

2012年大概是100元附近;

此时溢价水平很低,只有3倍PB水平。

然后在5年时间竟然上涨了15倍左右,伴随着溢价能力也抬升到了17倍的高溢价水平。

所以,如果你恰好抓住了这一波涨幅,赚到了这个5年10倍的涨幅,请问你赚的到底是什么钱?

答案:“一言不合就溢价”的钱!

根据目前来看,净资产3块钱左右,股价10块钱附近,基本上已经是3.5倍的低溢价水平,从原来的17倍泡沫,耗费3年时间,终于修复回到了正常的溢价水平。

那么问题来了:这次还能涨10倍?

投资难道这么简单?

当然不是!如果这样想,那就是刻舟求剑。

到底什么是确定性?

“一言不合就溢价”这个能力是最关键的,至于几倍几倍收益率那些东西都是表面现象,重点是:“通化东宝”到底还具备溢价的能力没有?如果你认为他具备,那么3元的净资产是一定会给你看到最少18元的股票价格的,如果你认为他不具备,那么这只股票你就没有参与的必要性了。

至少从过去的数据看下来,我们是得出这样的几个结论的:

1 他的毛利水平一直在走高,起码还没有看到降低的迹象。

2 他的股票的溢价能力是不错的,上市27年时间了,长期均值是4倍的PB水平。

3 他的所在行业和生意也是不错的,起码老龄化的趋势是难以改变的。

所以综合来说,这个“溢价”的功能,你没有理由说他丧失掉了。接下来我们再看他的保值能力是怎样的。

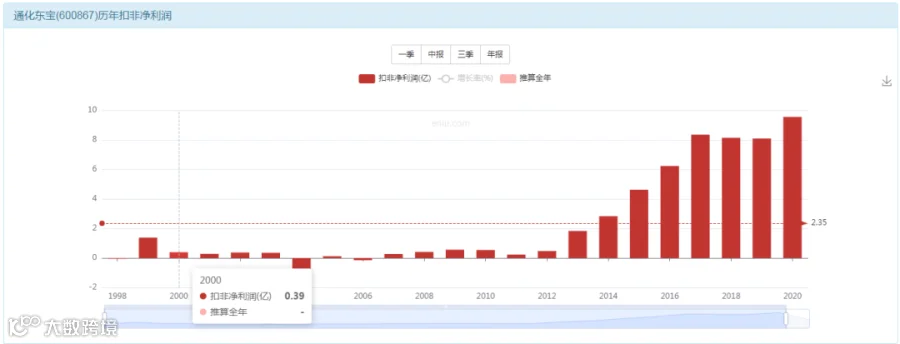

标记利润计算一下估值

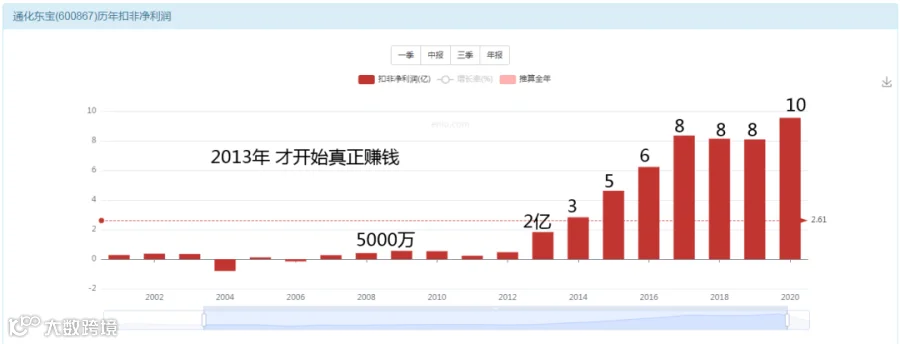

2013年才开始真正盈利

2017年利润8亿

2018年利润8亿

2019年利润8亿

发现没有?利润不增长了!

50倍估值的背后必须是 50%的利润增长来支撑的,高估值意味着高增长,你不增长,估值一定要回来,0增长的公司,在稳定赚钱的情况下,只能支撑住10倍左右的估值水平,所以,3年都是利润0增长,当年茅台也是从30倍估值直接杀跌到了10倍估值。

今天的东宝,正在经历茅台当初的增长消失后的杀估值的过程。

所以,8亿利润的通化东宝,没有给你跌到100亿,而是依旧给你维持在200亿以上,这已经足够说明他的资产强大的保值能力了,在利润0增长的情况下竟然还能支撑30倍的估值水平,已经相当强悍了。这里又可以佐证这个股票的质量还是很不错。

2020年报告,业绩9.6亿,增长20%

2021年一季度报告,营收增长15%,利润增长21%,又是一个20%的增长。

好了!我们几乎可以笃定了,这公司重新开始进入增长周期,并且,他的溢价能力也会随着业绩增长而变强悍,他的保值功能在过去来看本身就没啥问题,所以9.6亿增长20%大概可以看到11.5亿的今年利润水平。

再乘以个20倍的保底价值,这公司如果给你230亿市值左右的话,基本上是一个傻瓜都可以识别的价值所在。对应他20.3亿的股本,11元的价格就是一个参考投资的价格,如果你能买到10元,恭喜你,你有10%的安全边际,万一让你碰到一个9元,那更好,你的安全边际更足。

11元贵了!我想再等等。

10元似乎也不行,我继续等。

9元了!真的给你9元了!

不行,万一继续跌,我咋办?

一直下跌,公司肯定有问题。

不买了不买了!算了!

是不是人的心理活动?非常正常的心理活动。

这里我给你一颗定心丸,吃下去,专治你的这种犹豫徘徊。

如果你对价值的判断是对的,当你未来面对一个20元的股票价格,11元,10元,9元,三种持仓成本,差别真有那么大么?

如果你对价值的判断是错的,当你未来面对一个5元趴窝的价格,11元,10元,9元,三种买入价格他们之间的差别难道有什么巨大的差异么?

所以,重点不是那么1块钱,2块钱的买入成本价,而是你对价值的判断是否正确。

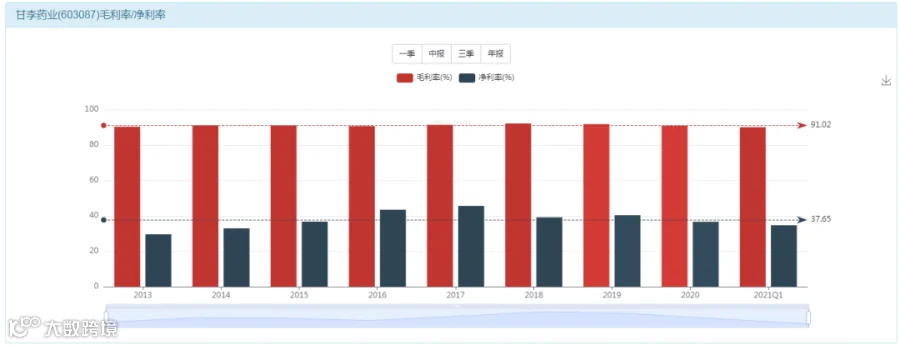

通化东宝毛利88%

甘李药业毛利90%

通化东宝最近4年维持8-10亿的利润规模。

甘李药业最近4年维持10-12亿的利润规模。

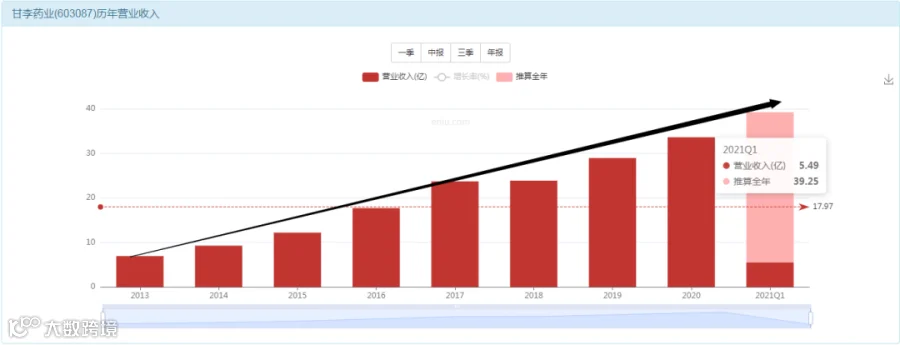

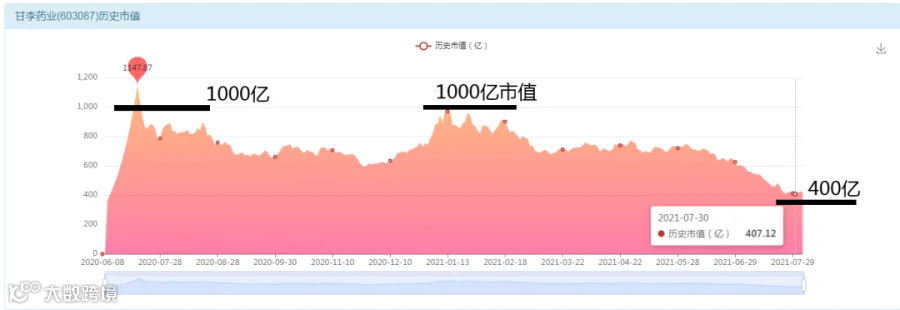

他们基本上不分伯仲的关系,甘李药业是新股,刚刚上市,最近似乎跌的很厉害,我们顺便计算一下他的价值。

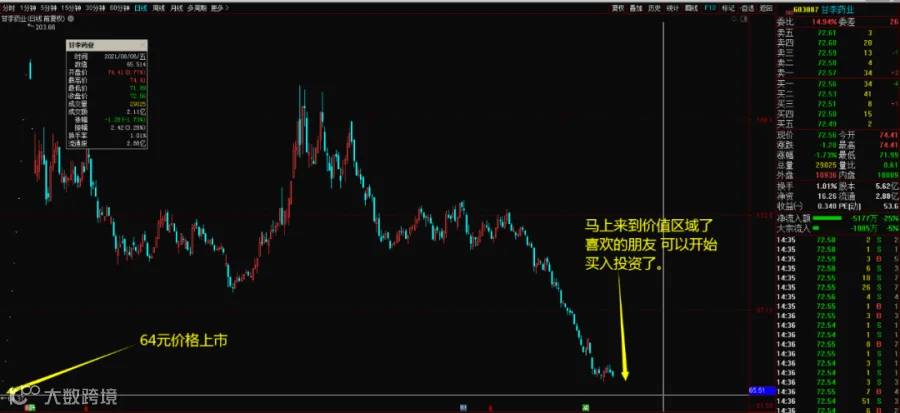

通化东宝目前能保值的部分是20倍,所以,甘李药业一季度这个50%的增长,如果全年保持的话,意味着他可以有18亿的利润水平,对应20倍的保值,也就折合 360亿的市值,目前400亿市值关口,距离价值区域已经很近了,只有10%的下跌空间。从PB溢价水平看,通化东宝长期能保持4倍的溢价水平,对应甘李药业16元的每股净资产,得出股票的参考价格是 64元每股。

接下来我们去看看甘李药业的股票表现如何?

10亿利润的东宝,200亿市值;

12亿利润的甘李,400亿市值;

我到底应该买谁?

上市27年的老牌东宝呢?还是上市1年的甘李药业呢?

大傻瓜的意见是:回归价值投资的本源。

回到那个第一性原理来看价值投资:找到一个又湿润又厚的雪坡,然后把一个小雪球扔下去,耐心等待他滚成一个大雪球。

这句话很虚,到底如何将这句话落地实施呢?

先找到一个湿润且厚的雪坡:糖尿病领域。

然后在这个雪坡上面寻找“小雪球”:通化东宝和甘李药业。

再然后:把他们推下去,让他们长大。

所以,你不是买一家公司,而是你要买下这个雪坡上面所有的雪球。

你能确定的是这个雪坡一定会滚出来大雪球,但是你不确定是哪一家公司会成为那个最大的雪球,所以,你肯定是买下所有的雪球,千万不要买那些石头,那些是不会滚起来的,浪费你的金钱。

要买下那些已经成为“雪球”的,已经肉眼可见的“小雪球”,买下他们!

我们总以为我们投资的是雪球,于是我们对着几千只股票,在那里找来找去,去寻找“最优质的雪球”,然后希望满仓持有他。

其实事实的真相是---价值投资根本不是在买雪球,而是直接投资“雪坡”,而承担的风险并不是传统意义上的股票涨停与跌停,也不是某一家公司倒闭了,而是在一个又湿又滑的雪坡上面,扔下去10个雪球,竟然一个都没有长大,这个才是风险所在,否则的话,价值投资就一定可以赚到钱。

价值投资收益的本质是那个“营收+利润”的长期增长三角形,那个其实就是滚大了的雪球,虽然他是一个三角形的雪球,所以我们才说,你能确保那个玩意是增长的,你就几乎可以确定最终是赚钱的。

不是雪球多么厉害,雪球本身是差不多的。

让你赚钱的是--雪坡,你赚的是雪坡上面的厚厚的雪,那个才是你真正盈利的本质。

“格力电器”股票让你发财了,这钱不是格力公司的功劳,而是你遇到了一个经济腾飞的中国好时代,一个空调从稀有电器到家喻户晓的一个行业的好时代。

所以你赚的不是雪球的钱,而是雪坡的钱。

如果你认为赚的是雪球的钱,你会100年-200年的持有这个雪球。

如果你认识到赚的是雪坡的钱,你会在雪球开始滚的时候买入,滚到地面的时候卖出。

雪坡都到底了!你觉得你还能有什么收益呢?

还有很多公司,并没有创造收益率,难道他们的董事长和管理层,智商有问题么?

都是寒窗苦读,本科毕业,谁能比谁差多少?

只是因为他们的雪坡上面压根就没有雪,任凭你怎么努力,也是滚不出来收益率的。

既然玩雪球,容易玩烂了,比如你的雪球滚了一半碎了。

玩雪坡,起码保障最后至少能剩下一个大雪球,即使其他9个,有的碎了,有的滚不大,有的滚偏了。但是也还是有风险的:在一个本来可以滚出雪球的地方竟然滚不出来!比如:中国作为世界第一农业大国,作为一个有14亿人口的农业大国,却连一家千亿级别的农业上市公司都找不出来,这是一件非常神奇的事情,别说千亿,连500亿的公司也没有,甚至300亿的都没有,几乎就是没有,不要逼我说实话。

最保险的方式是什么:直接买下整个雪山!

这个就是指数投资的本质,为啥美国的股票指数怎么就长期向上呢?因为他这个指数一直在投资“整个美国的经济”,直接就是买下了雪山,相当于买下了所有的雪坡,所以你随便哪个雪坡出现一个大雪球,都会对我这个指数形成收益率,于是你就看到了他这个指数的数字一直在变大!变大!变大!

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!