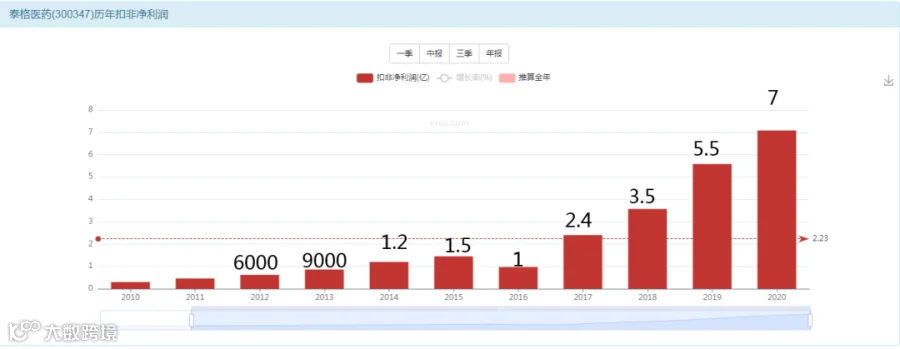

营收增长13倍

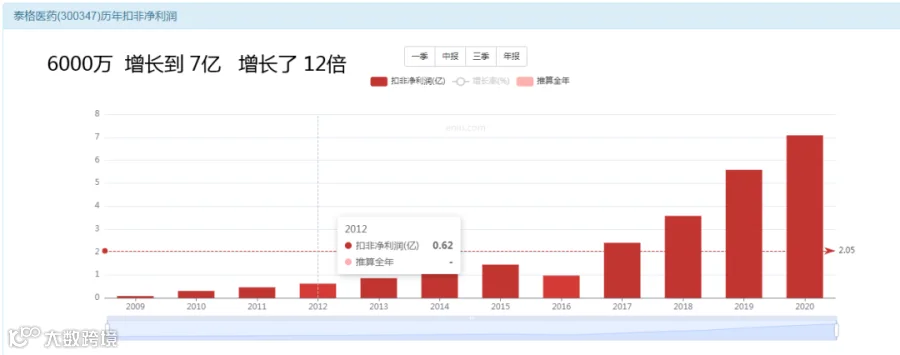

利润增长了12倍

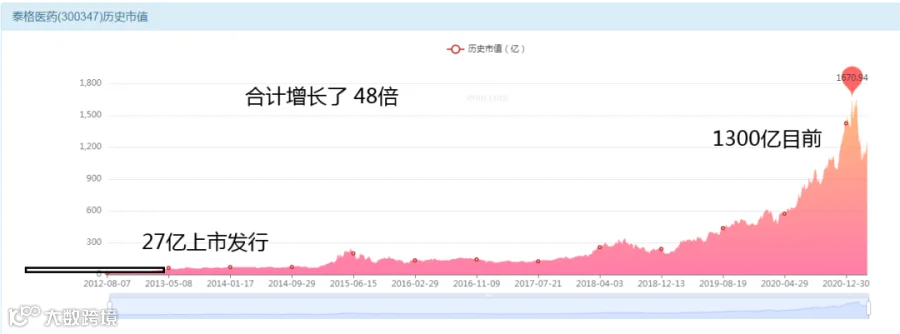

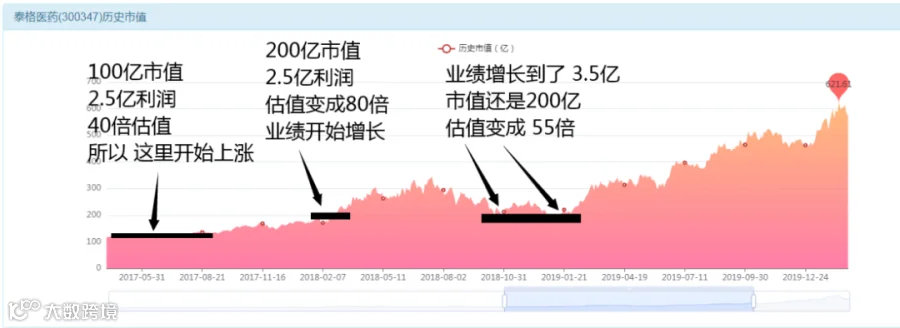

市值增长了48倍

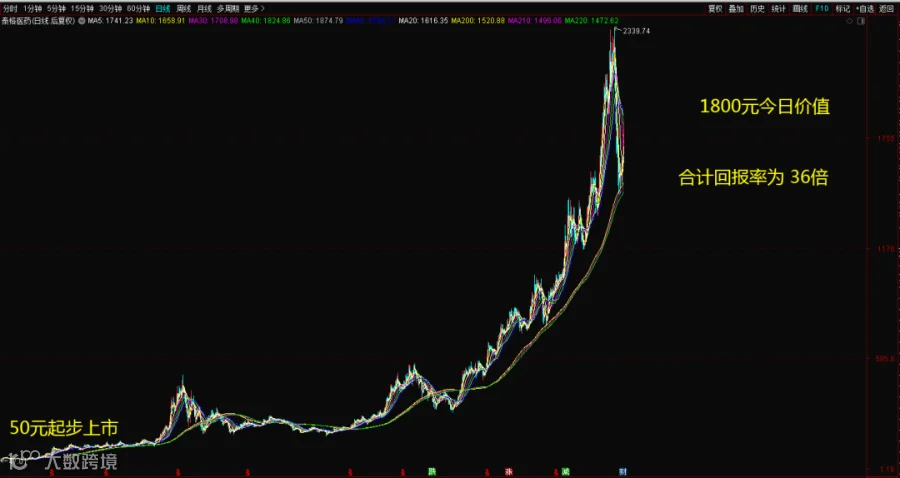

投资者回报36倍

数据总结

营收增长13倍

利润增长12倍

市值增长48倍

投资者回报36倍

完全不成比例的数字,来劲了!好好的研究研究细节看看,营收和利润一起增长,且同步,这个没问题,但是市值和回报率差异太大,慢慢解开这里的猫腻。

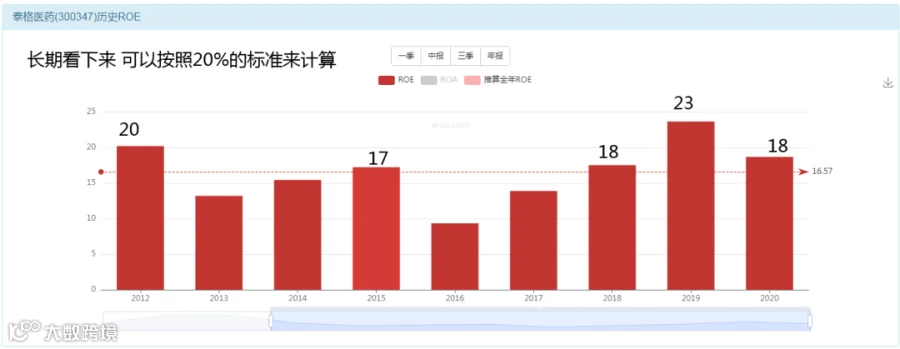

ROE持续保持20%的水平

计算一下他的买入价值区间

20个点,6个点算一倍,那么,傻瓜式的计算应该价值3.3倍价值。

加上成长溢价以及市场追捧,一般可以再高出一倍的样子,这样综合下来我们可以得出的结论是:3-6倍就是买入价值区域,如果你遇到6倍,基本就是买入信号了,遇到3倍,那你是捡到宝贝了。

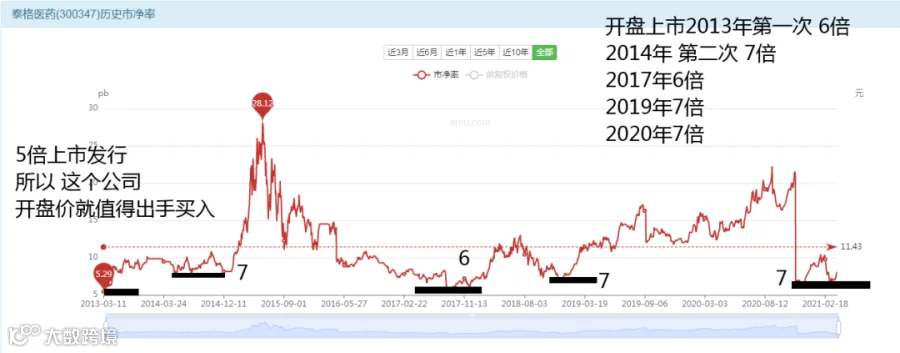

一共5次较低的信号

五个信号所处的位置

标记利润我们计算估值

上市初期的三年都不贵

2015-2017年横盘三年

2017-2019业绩带着估值一起涨

2019-2020年估值还是正常的

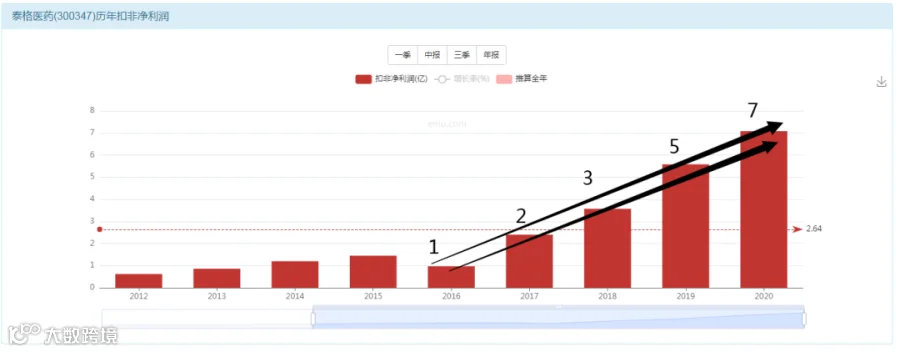

2012年上市40倍

2013年50倍

2014年50倍

2015年60倍

2017年40倍

2018年55倍

2019年55倍

2020年上半年80倍

2020年下半年200倍。

10年里有9年,估值是可以看的,可以计算的,可以与成长相匹配的,高速增长的企业,配一个50倍估值,相当合理。

但是只有2020年-2021年,抱团年,打到了200倍估值,然后弄出一堆万字长文来证明这个200倍估值是对的,是有理有据的。

那我反问一句:那9年的合理估值你怎么解释?单独你这1年就价值爆棚200倍估值?人家其他那9年就应该是50倍估值?

泰格医药(股票代码:300347.SZ/3347.HK)是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供综合全面的临床研究服务与解决方案,降低研发风险、缩短研发周期、节约研发经费,推进产品市场化进程,让患者早日用上更新、更优的医药和医疗产品。

持续创新

我们着眼未来,不断探索临床研究领域创新解决方案,通过持续优化与突破,助力全球生物医药研发,并确保企业可持续发展。

研究+研发+全球+未来+创新。

这些字背后仅仅代表了概念和想象力,也就是说,你在画大饼,乐视当初也画过,但是注意,泰格有不同的地方,就是持续增长的营收和利润,这个代表的就是“实实在在的成果”,你光吹牛,没成果,市值起来最终还是归零,既有远大的理想,又有脚踏实地的成果,这个就是真成长真价值,所以从这个角度讲,泰格还是有实力的。

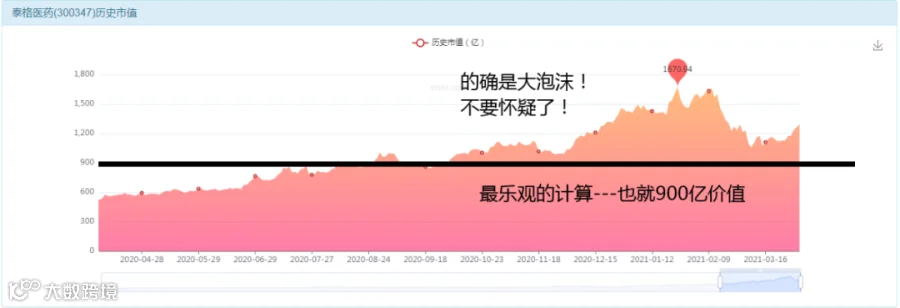

大傻瓜作为绝对的非专业人士,无法理解这个CRO和创新药领域到底可以让他成长到什么程度,但是从现在的业绩来看,他只有32亿的营收,用最乐观的角度来看,未来我们押注他成长到100亿的营收规模,足够乐观了吧,给他30%的净利率计算,他的利润可以高达30亿。好了,这是最乐观的业绩了,那么这家公司未来的利润可以看到30亿。再乘以30倍的估值,为啥是30倍?因为他已经变成成熟企业了,所以不能给他高速增长的估值,只能给他正常估值,所以,这家企业未来的最乐观的价值应该是900亿价值。这是我们很乐观的计算出来的数字。

最傻瓜的结论就是:不要去碰你不懂的东西!就这么简单一句话,足够了!4000多家上市公司,你非得去跟一家实验室耗着干嘛呢?他随便给你一个化学符号你都得琢磨半天,所以对于大傻瓜而言,这类企业非专业人士禁止投资。即使是专业人士,我也劝你一句别碰,因为你所谓的专业未必是真正的专业,也可能只是你自己觉得专业。

营收和利润都是12倍的增长;为何投资者回报却是高达36倍?

答案就是:估值本身上涨了3倍,从50倍的估值水平,抬升到了现在的150倍估值水平,所以,你本来应该获得的回报率是12倍,但是水涨船高多给你了3倍,这样合起来就变成了夸张的36倍回报,只有短短的8年时间。变成一个大牛股,但是据我们今天这样傻瓜式的观察下来,这似乎是一只水牛,或者,你可以选择把“似乎”去掉,但是不要说是我说的。

----------

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

往期内容请长按以下二维码:

感谢您的关注与支持!