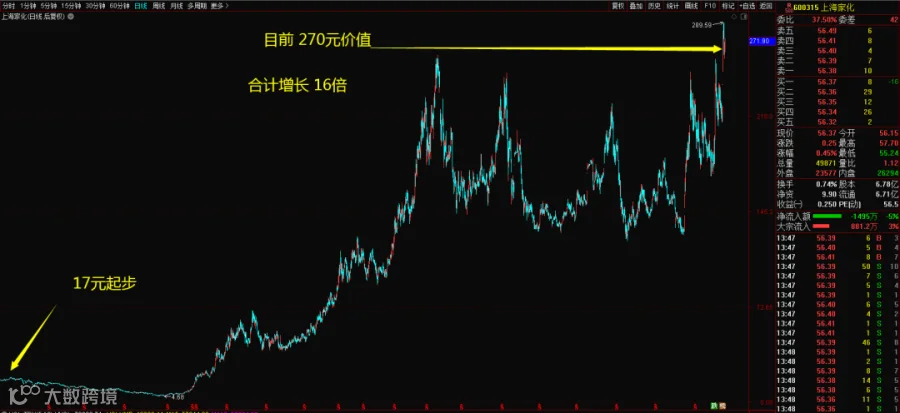

营收增长6倍

利润也是增长6倍

市值增长9倍

投资者回报16倍

募资13亿分红29亿

数据总结

营收增长6倍

利润增长6倍

市值增长9倍

投资者回报16倍

20年时间,16倍回报,是个牛股。

但是明显的营收和利润很差劲,这里面又有什么猫腻呢?

先看看他们家干嘛的?

子品牌还是很多的

这是否是个好生意?---天天见

你是否每天都洗脸?洗澡?

你是否每天都会喷点花露水?

你是否每天都得涂涂抹抹点护肤品在脸上?

挖掘机的生意是,你今天买了,下次再见到这个客户估计是8年后的事情了。

汽车生意是,今天买了,下次他再成为你客户也是起码5年甚至10年之后了。

但是护手霜擦脸油这种东西,几乎是每天都在消耗,所以,这种生意和烟草,可乐,白酒一样,他是每天都可以消费的东西,所以是最好的生意之一。这种公司的股票天然就有优势。不用看数据都知道是保值增值很好的一类公司。

有一句著名的广告语,就阐述了股票的本质:“大宝,天天见!”

你作为老板,如果你每天都见到你的客户来光临你的生意,你开心不?

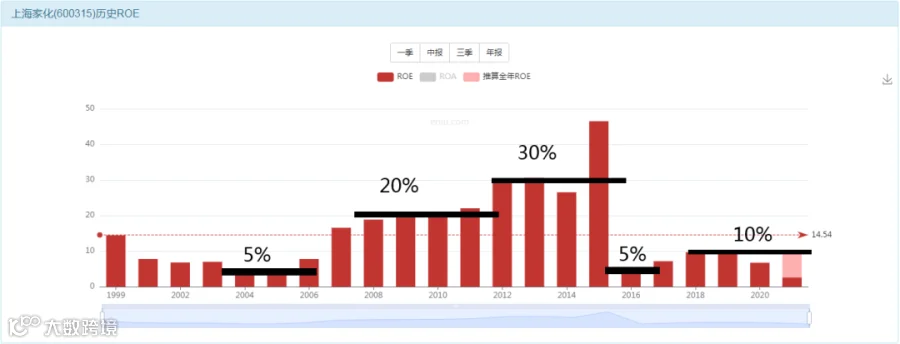

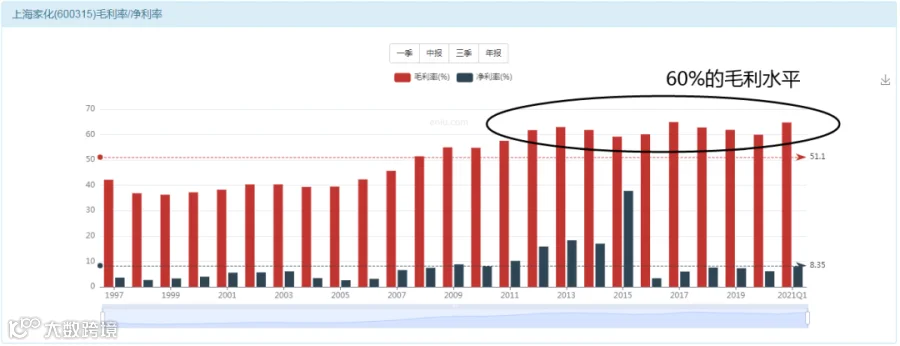

ROE一点都不好

好行业里面的普通公司

ROE巅峰30%,但是一般情况下20%,很差的时候是在 5-10%,因为这个公司的行业太好了,所以呢,市场会不断的给予他乐观的预期,因此给予他的净资产长期溢价很高,因为最低时候你看到只有5%的盈利水平,所以在这个时期,你应该会看到1倍左右的PB水平,最好的时期30%的盈利水平,所以,此时你会看到5倍的PB水平,而最近5年时间,只能肉眼可见的ROE水平是10%,所以,估计你可以看到2倍开头的PB水平。

这样的一个综合结论就是,这家公司在低迷时期,股价会有1-2倍的PB报价,此时也是你出手投资买入的绝佳时机。而热闹时期,股价会有5-6倍以上的PB报价,而此时你也未必应该卖出,因为他的赛道不错,你可以长期持有,即使高估了,也不需要卖出。

发现没有:即使高估了,也不用卖出,这个就很关键了,不需要考虑卖出的股票才是好股票。因为一旦你需要考虑卖出,就意味着你要为了选一个高价而绞尽脑汁,等你卖完了之后你又为了选择一个低价而再次绞尽脑汁,最终的结果是,脑汁没了都没判断正确买入卖出的节奏。

逢低买入是唯一需要做的动作

重点是关注他是否保值

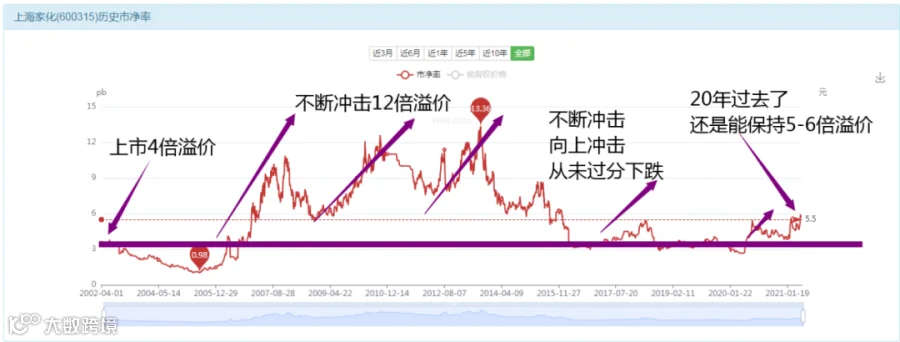

一言不合就溢价的公司是好股票

一种股票的特点是:动不动就给你溢价10倍,比如今天的上海家化。

另外一类股票的特点是:动不动就给你跌破净资产,这种公司你应该知道有谁。

一言不合就大幅溢价;

一言不合就跌破净资产;

两种资产让你选择投资,买入,持有,你会选择谁呢?你会选择一个动不动老破净的公司么?还是选择一个从未贬值,而且动不动就溢价很多的资产?

所以,抛开数据之外,单纯的从资产分类角度,你也会喜欢这样的资产,毕竟你希望的是保值增值么。他区区6倍的营收增长都给你带来16倍的回报率,你能想象如果他来个10倍20倍的营收增长,会给你带来怎样的收益率么?所以,这是很多朋友喜欢这类企业的原因。

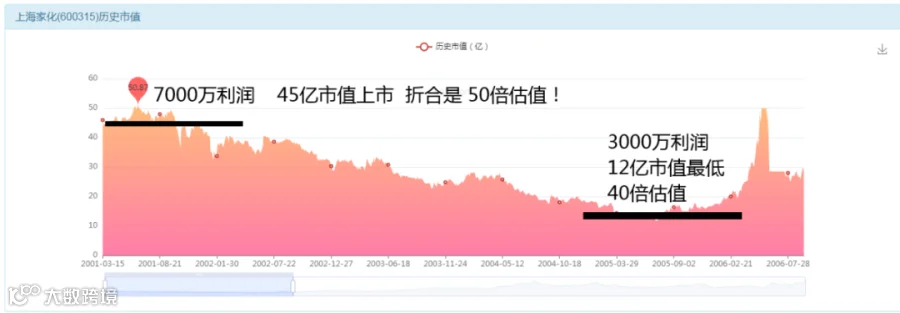

(2001-2006)

利润咔咔的下跌了一半多,估值竟然还维持住了40倍,从50倍上市到998点的A股顶级熊市利空下的40倍估值,可见他是多么的保值,用大傻瓜过日子的理论来解释的话,他们家的女主人是真心的给力。

估值稳稳的守护着40倍

(2006-2012)

持续维持200-300亿之前震荡

(2012-2021)

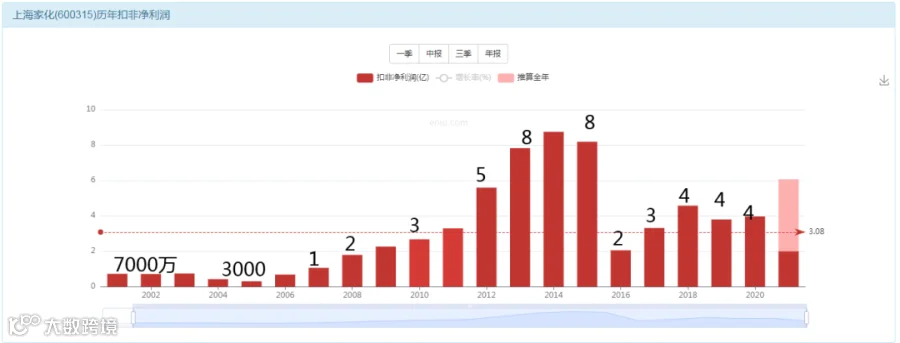

2014-2015年,当时是8亿的利润,所以,此时的300亿市值,相当于40倍估值,此时大伙是可以理解的。

2016年,利润大幅下跌到了2亿水平,股价依然不下跌,还有就是2008年,当时大型的金融危机,他的股价也是不下跌,看到没有,重大利空都不跌,这个就是女主人的威力,他太保值了,所以市场对他的利润修复能力有绝对的信心。

2018年贸易战,最低160亿市值;

2020年肺炎,最低160亿市值;

为啥这个160亿就不跌了呢?

这到底是为什么?

原因就是,2018年的利润是4.2亿,2019年的利润是3.9亿,也就是他的利润维持在4亿水平,而他的长期估值是40倍估值被女主人保护的妥妥的,所以,你用4亿乘以40倍估值=160市值就变成了妥妥的地板价了。

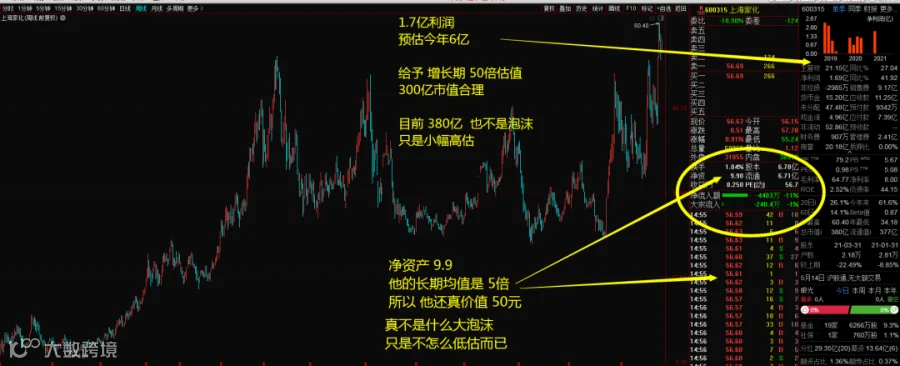

9.9的净资产,股价卖你50元,在日化品这个行业,这种溢价水平真不贵,因为他原来经常是10倍以上的溢价水平,也就是9.9的净资产可以让股价达到99元这样的高度。

新产品推出之后目前已经见到了30%的增长,按照预期2021年的利润可达6亿预期,那么2022年就可能恢复他8亿的利润能力,而你用8亿的恢复后的利润乘以保底40倍估值,可以得出这公司320亿这样的市值是货真价实的,所以今天380亿市值周围在那交易的股价,肯定不是什么低估,也不是什么巨大的泡沫,大伙还是可以放心的。如果你考虑长期投资的话,其实50元的价格,380亿的市值,也都是可以进行买入的,因为一旦你的成长押注是正确,无论是40元还是50元,你的买入都将是正确的,而一旦你的成长押注是错误,无论是380亿市值买入,还是300亿市值买入,最终都是亏多亏少而已,都将是一个错误,所以,重点不在于你的这个买入价格,而在于你的买入逻辑。

40---80---120---180---200。

到底什么是价值投资?

能够经受住时间考验,随着时间的逝去,价值沉淀的越来越多,这种“沉淀部分”,就是“投资价值”。

假如我在2008年选择40元投资上海家化,2012年打开一看,80元价值了,2016年打开一看,120元价值了,2020年打开一看,180元价值了。

每隔4年时间,当我计算我的投资的时候,始终看到的都是价值在慢慢增长,而且这部分增长出来的价值,是沉淀下来的,而不是一言不合就翻脸,动不动给你破净回到起点的。

我们把这种,立足于抓住沉淀价值的投资,称之为“价值投资”。

从你买入的第一天开始,你就需要绞尽脑汁的思考何时卖出?什么价格卖出?如何卖一个好价钱?因为你很清楚,一旦你卖错了,你这笔投资就会出问题,要么,大浮盈变成小浮盈,要么,浮盈变浮亏,要么浮亏扩大,要么就是卖早了错失更大浮盈,总之你一个脑袋都不够你思考的,最好给你10个脑袋让你使劲的思考,如果你的投资决定权取决于“卖”这个关键字。那么你可能需要思考一下,你是不是走错了路了?

对于今天的上海家化这一只股票而言,你会发现,从你买入他开始,你就不需要考虑卖的问题,而只是考虑是否还会给你再次买入的机会,因为你几年之后手里积蓄增加了,总是需要再次买成股票的,而为何不需要考虑卖的原因是,不管你什么时间卖,价值总是在不断升值的,不管牛熊也好,公司经营温吞吞也罢,你的资产始终走在保值增值的道路上。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!