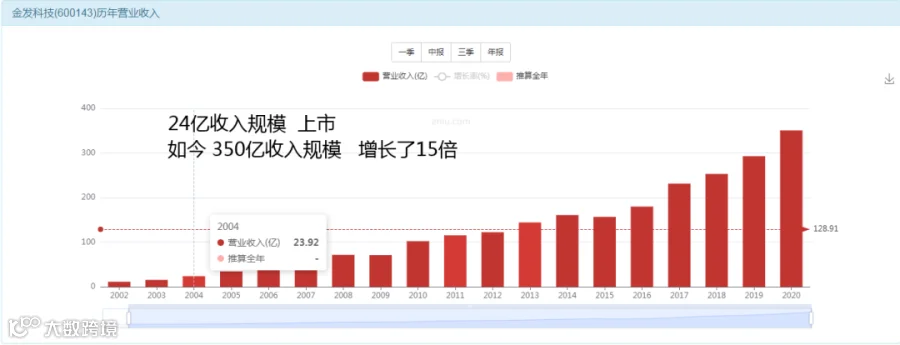

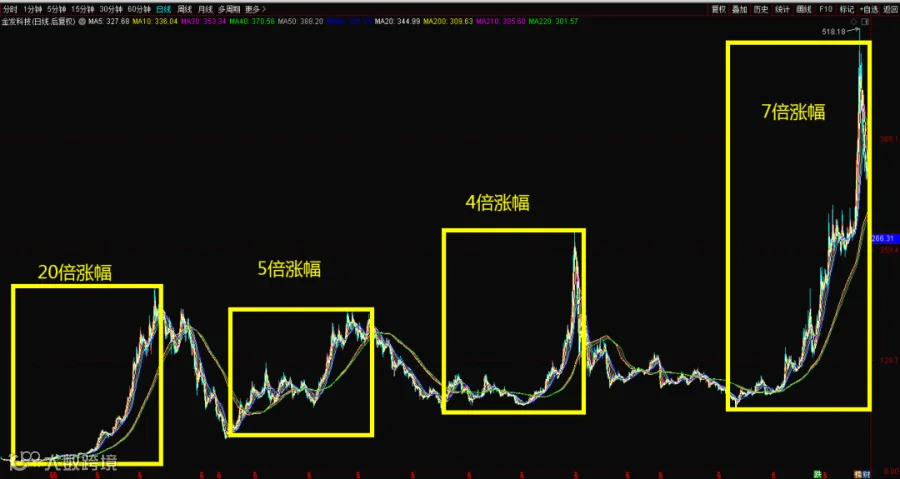

营收增长15倍

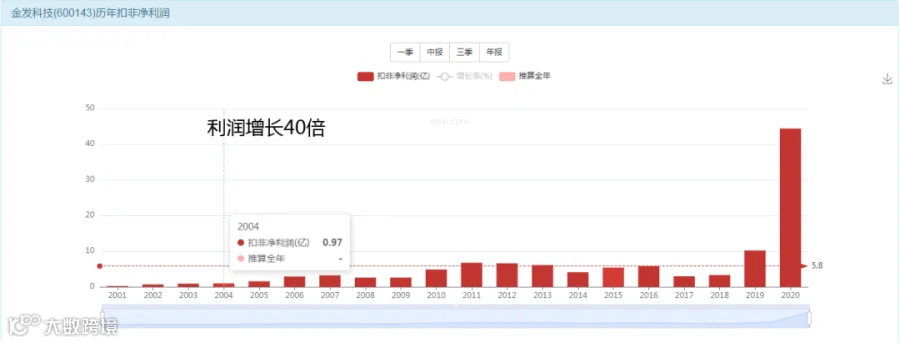

利润增长40倍---突变了一下

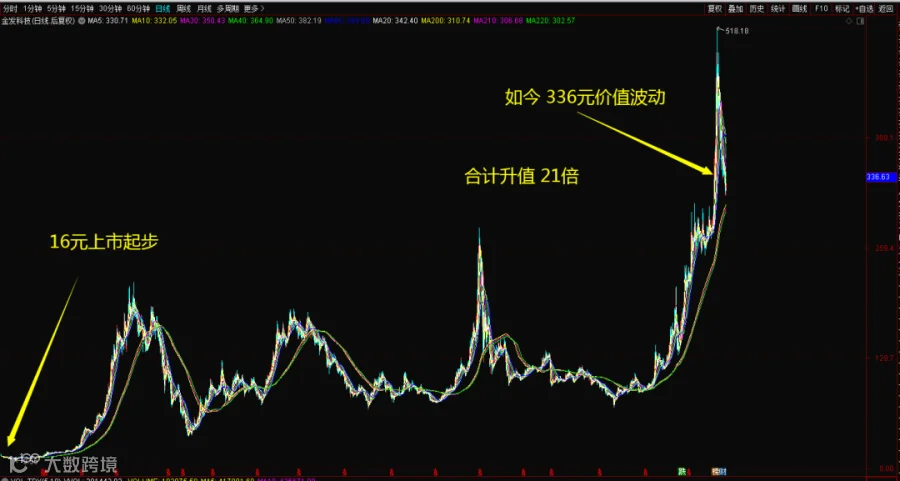

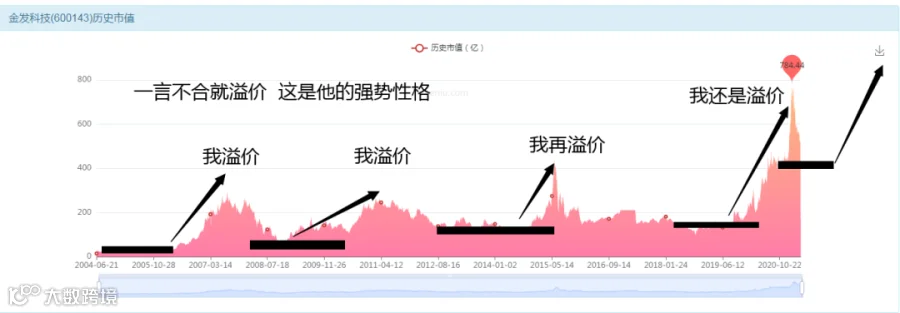

市值增长26倍

投资者回报21倍

数据总结

营收增长15倍

利润增长40倍

市值增长26倍

投资者回报21倍

看起来有点乱,我们来一步步解开其中的奥秘。

先看看公司到底干嘛的

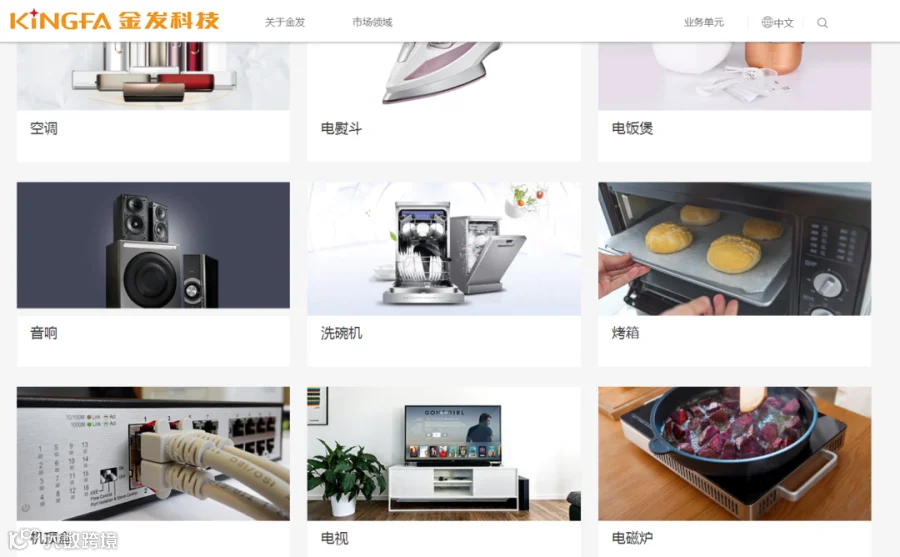

手机塑料他可以生产

电器塑料他也可以生产

貌似啥塑料都可以生产

先判断一下他的类型

你会不会每天都消耗塑料?

答案是肯定的,是的!所以,这类企业就是成长股,而不是周期股,因为今天接到手机厂的订单,明天又接到电器厂的订单,后天又接到电池厂的订单,大后天汽车内饰厂又来订单了,这样的公司就会变成,频繁消耗导致他订单会一直存在,他和挖掘机公司和汽车股是不同的,你今年买了挖掘机,5年之内不会再买,但是塑料这玩意,几乎各行各业每天都在消耗,所以他的营收应该是可以持续不断在增长的。

他的营收几乎是稳步在不断上涨

ROE水平看一下

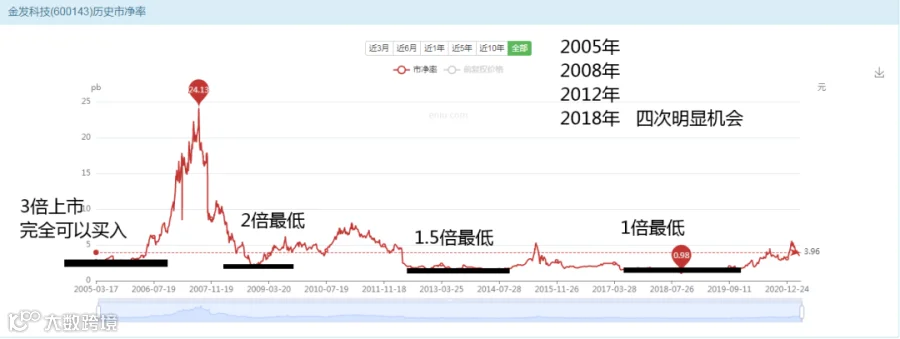

我们来计算一下他的买入价值

20%时期,他可以有3-4倍的PB溢价价值。

10%时期,他只有1.5倍的PB溢价能力。

2014-2017-2018年份,只有6%的ROE能力,此时市场估计只有1倍PB的估值水平。

所以综合下来看,低迷时期PB可以有1-1.5倍区域,此时是绝佳的投资时机。温和时期PB应该徘徊在3-4倍的水平,长期的估值均值应该是3倍左右。

对于傻瓜式买入信号而言,1倍-1.5倍的PB水平就可以闭眼买入了。

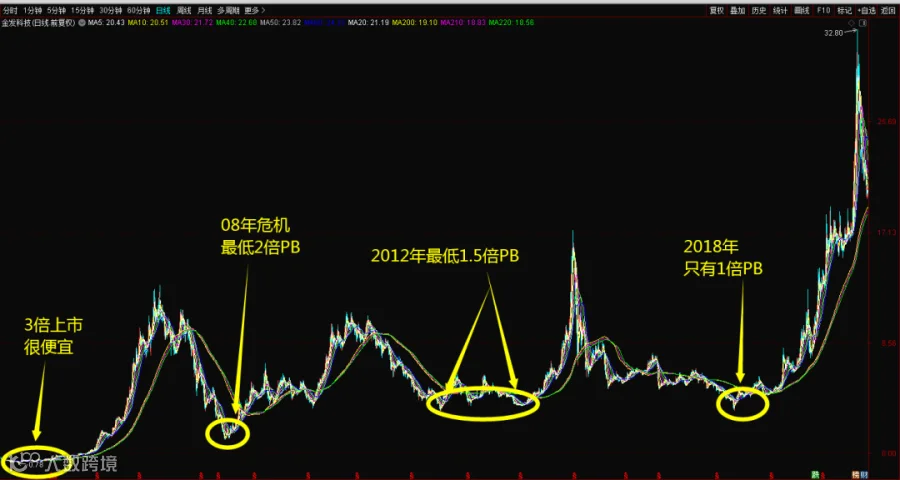

一共4次明显低估的机会

4次机会在K线里的位置

评价优质资产的核心就是是否保值!

而我们看到,2004-2021年至今,17年的时间,估值被死死的捆绑在20倍估值上面,这个就是他们家女主人的保值功能在发挥作用。而他们家的男主人。从1亿的初始工资水平,奋斗到2019年10亿的工资水平,可谓争气,再到2020年大赚45亿,更是不错的成长。所以,男主人努力赚利润,女主人努力保护估值,这样最终,人家这个家庭的市值就实现了20亿起步增长到最高800亿附近的接近40倍的巅峰成长倍数。

17年时间取得40倍的增值,多么优秀的资产!

一言不合就溢价-厉害的女主人

第一种,估值长期下跌,属于长期打麻将不做饭不做家务的,很多银行地产重资产型公司都是这种类型,这种不值得投资,因为没有长期回报,也不适合投机,因为没有波动。

第二种,估值长期不动,像同仁堂和汤臣倍健都是,他的特点是死死的守护住估值不动,而且从来不溢价出泡沫,也不出极限低估,这种非常值得投资,但是不能投机,因为几乎没有溢价和波动。

第三种,一言不合就破净,很多周期股都是这种样子,开心的时候很开心,稍微吵架就闹离婚的人就是这种,一言不合就给你跌破净资产,这种资产也不值得投资,只适合投机,而且重点强调一下他只适合投机。

第四种,一言不合就溢价,今天这种公司就是属于这一类,平时就很照顾家和孩子,已经很不错了,但是心情稍微好一点就带家人旅游吃大餐,这种女主人是没得说的,别人家是一言不合就翻脸破净,而这家女主人是一言不合就溢价,像比亚迪家也是这种类型,只是比亚迪家的男人工资不给力,但是他的媳妇也是动不动就溢价的类型,这种资产也是优质资产,既适合投机,也适合投资,长线持仓赚大钱,赚一个长期成长钱,短期投机的话,赚他一个一言不合就溢价的波动钱。

重点是他2020年利润哪里赚的?如果是一次性收入,未来就不赚钱了,如果是可持续的收入,那么未来就可以继续赚钱而且越来越多。

1 车用塑料材料:现在新能源汽车给他订单了。

2 家电材料:增长11%,各种家电的订单也增加了。

3 环保再生塑料:增长30%,电池包装,还有化妆品日用品塑料。

4 电子电气材料增长50%,连接器继电器电机马达等等。

5 生物可降解塑料,增长35%,就是购物袋,吸管,消费性的日用塑料。

6 工程塑料增长 47%,主要是办公设备等大型塑料材料需求。

7 碳纤维复合材料增长33%,主要用于冷链车,石油管道,无人机材料。

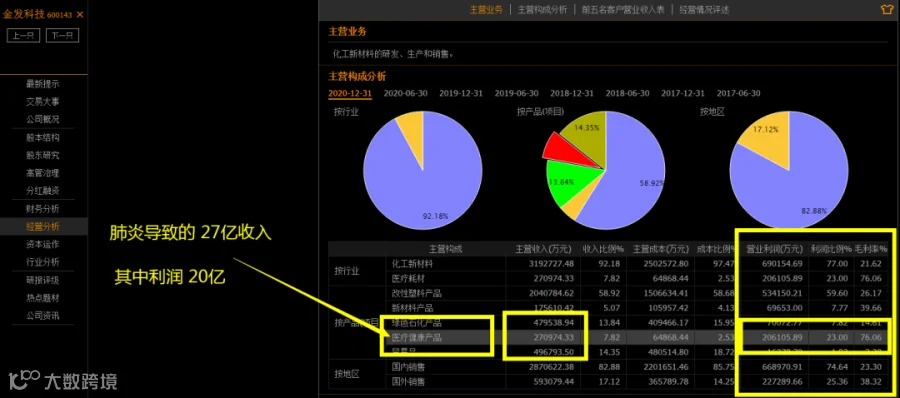

8 肺炎用的口罩手套等塑胶制品他收入了27亿,这个不可复制。

那么傻瓜式的结论就是:除了第八条的利润是一次性收入以外,其他7条利润都具备可持续性。

2020年公司实现的净利润是45.88亿。

其中20亿是肺炎导致的需求,肺炎走了以后这块利润显然不可持续,那么我们就可以把这个20亿给他扣除掉。另外25亿是真材实料的全行业增长出来的订单,所以,这家企业当下,实事求是的赚钱能力是25亿。

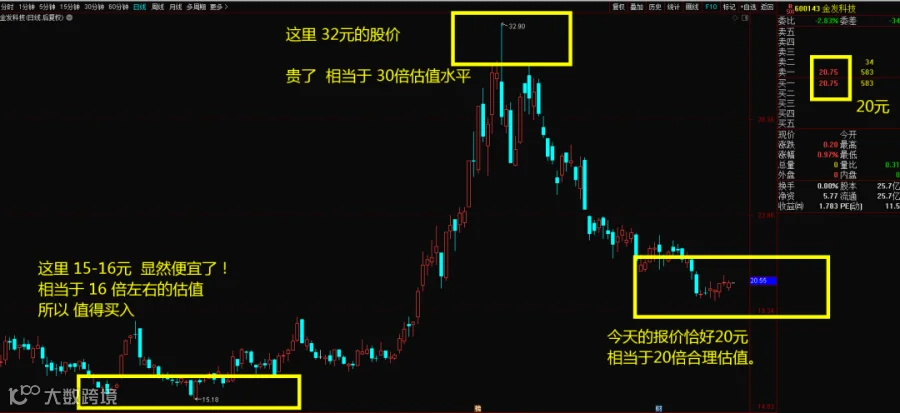

男人工资25亿,女人保值20倍,那么你就可以一口价报出来公司真实价值500亿。

公司目前股本25亿股本,对应500亿市值,就是20元每股的股价,这就是真材实料的价值,也就是在无泡沫的情况下股票的价格。计算完毕以后你再去看股票走势,你就心里有底气了。

这个答案恐怕是肯定的,因为他的长期估值我们已经知道了,就是20倍水平,同时也知道他们家的女主人还是有保值能力的,而我们也知道这个水平对应的股价是20元价格,2020年的财报也已经公布了,各种数据都是真实有效的,此时实事求是的话,20元是支持进行投资买入的。

第一:公司利润增长的钱,既然2020年全行业都在给他订单,而塑料这种订单又是可持续的而不是周期性的,所以,公司利润应该是持续增长才对,那么男主人的工资就会上涨,那么你赚的第一部分利润就是公司利润增长的增幅。

第二:女主人还有一个一言不合就溢价的性格,所以,现在的20倍估值,如果女主人突然心情好那么一下,给你带去30倍估值,甚至40倍估值,也是可以的,所以此时你就可以赚这个一言不合就溢价的钱。

第一个风险就是公司利润增长与否,因为这是你第一块利润来源,你可以去调研,也可以多看一下行业报导,最重要的就是关注他每季度的公司报告,看看利润是否符合预期的良性增长。抵御方式就是及时关注财报数据。

第二个风险就是女主人的保值功能是否还在?溢价性格是否还在?显然过去17年时间人家从未对你发过脾气,这一点信任你起码应该是要有的。所以,这块的话我们认为可以忽略不计,保持最纯真的信任。

写作这篇文章是4月份,估计现在发布出来已经7-8月份了吧,显然,今天的公司什么股价我们也不知道了,这个不是重点。

我们只是希望带大家进行这样一个思考的过程,所以大家一定要把握重点,重点不是让你去买股票,而是跟着我们这样大傻瓜的思路进行一些实事求是的思考,这是我们最希望看到的,大家一起共同进步!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!