朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

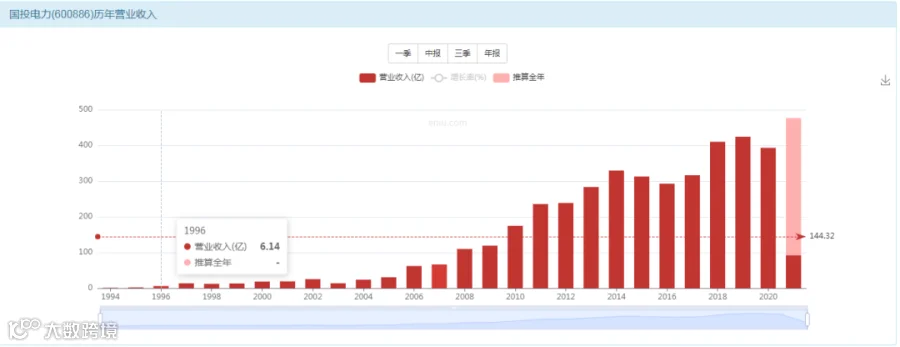

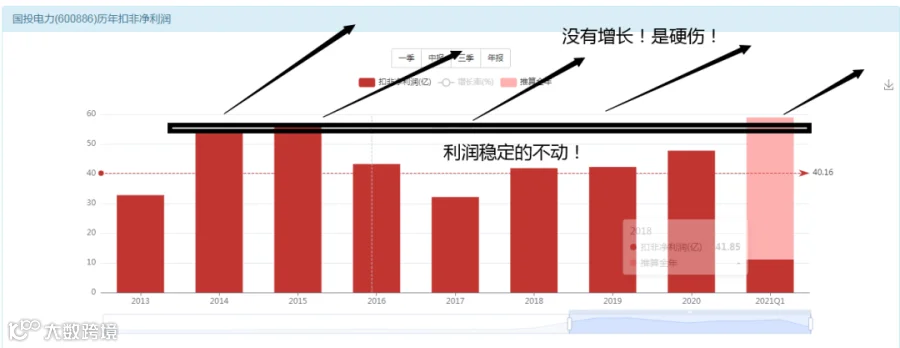

营收增长70倍

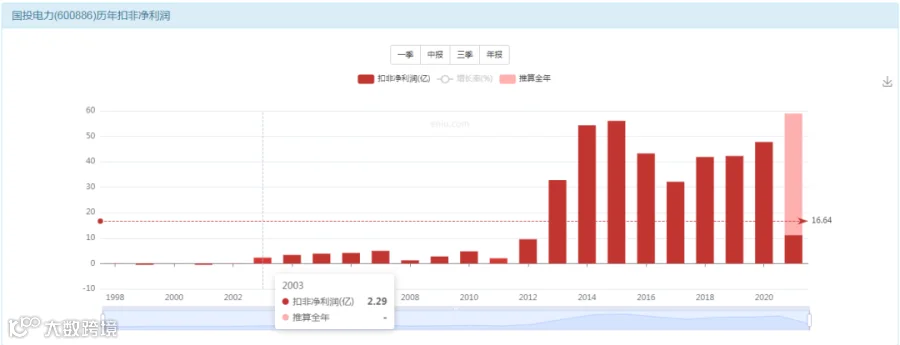

利润增长30倍以上不稳定

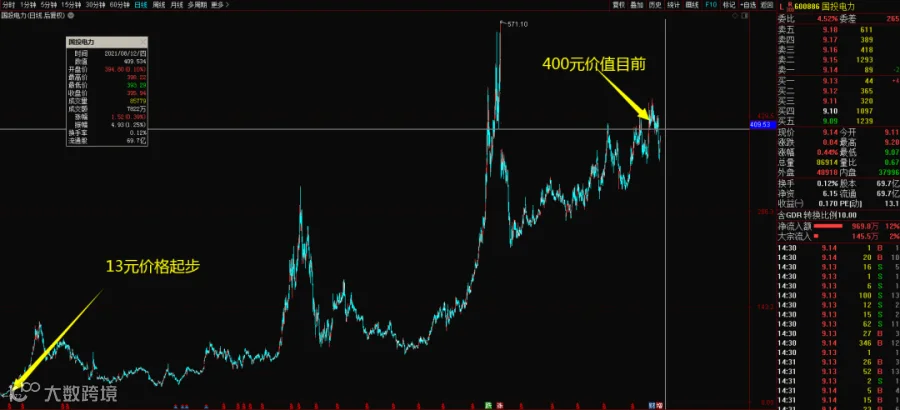

市值增长30倍

投资者回报30倍

数据总结

营收增长70倍

利润增长30倍

市值增长30倍

投资者长期回报30倍

因为该公司有过2次配股,所以,后复权计算出来的回报率是有水分的,不是很精确,所以希望大家注意一下,该数据仅作为参考。

还有大批的火电站

风电光伏也有很多

公司靠什么赚钱

负债率长期保持70%

我们来估算一下价值

资产收益的波动太大;

负债率又太高;

所以,这类资产天然具备一个本领:

一言不合就折价

一言不合就破净

一言不合就贬值

所以你会经常看到他跌破净资产,很难获得持续的高溢价,更别说维持住高溢价。

因此,这类资产的投资价值并不是很高。

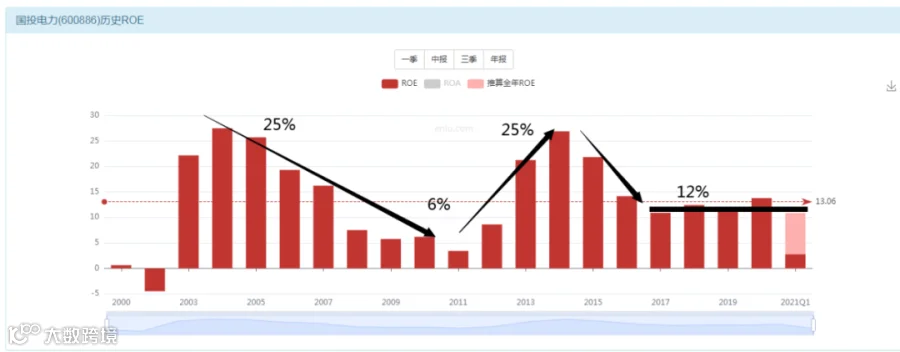

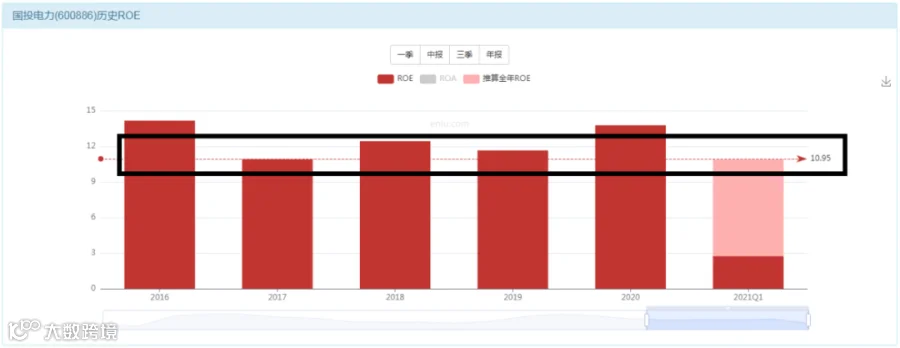

最惨的时候5%;可以支持1倍PB水平

最高的时候25%;可以支持4倍PB水平

长期均值12%;所以这股票长期均值应该维持在2倍PB水平。

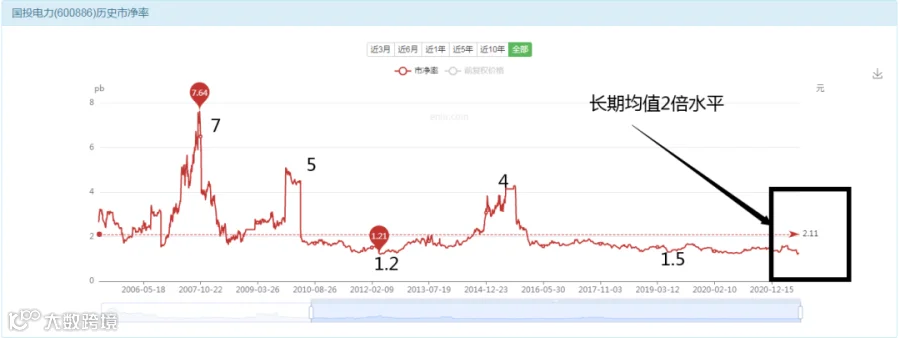

长期在1-4之间晃悠---均值2.11

最近五年的价值评估

11%的ROE;

6个点一倍;

可以支撑的PB水平是1.8.

行业传统;负债率高;无大幅发展潜力;

即使你举出来无数个缺点,没事,你给他打个8折扣,怎么都值 1.5吧?

所以,模糊的价值计算:1.5-1.8PB水平作为他的价值参考区域。

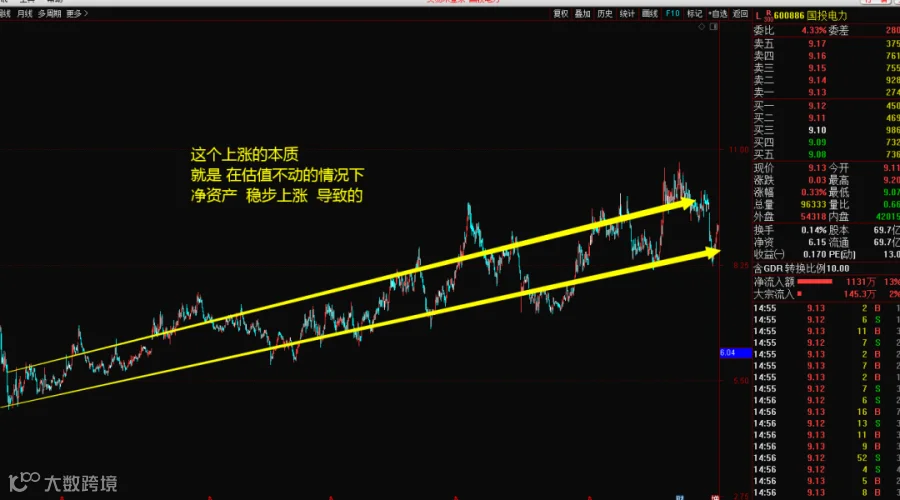

股价走势完美的符合价值规律

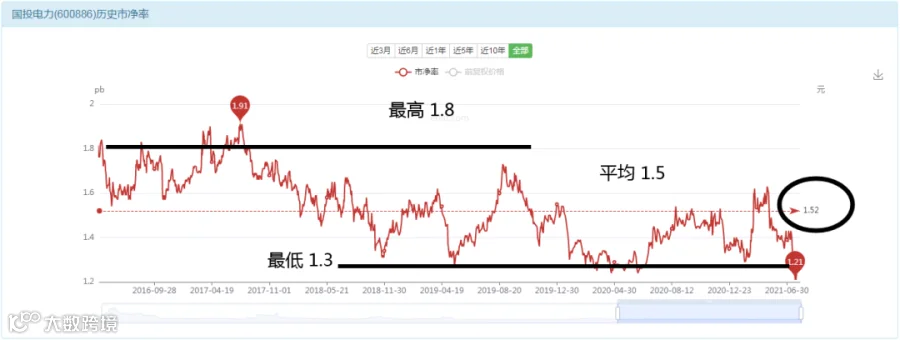

市场给出的最低是1.3倍的PB水平。

市场最近五年的均值是1.5倍PB水平。

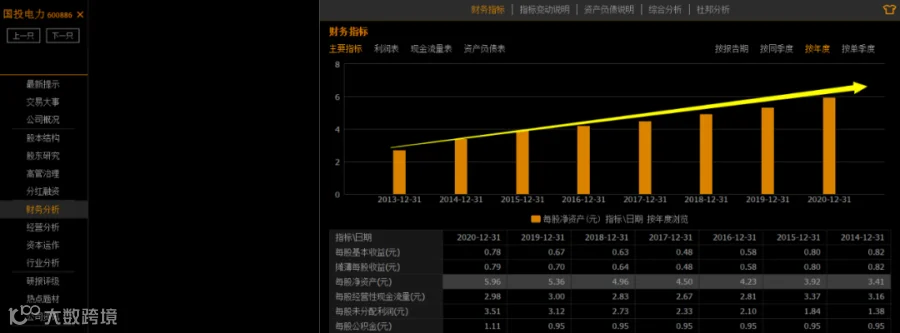

每股净资产目前是 6.15.

6.15*1.5= 9.2元。

涨吧?没有啥理由让我上涨。

跌吧?我毕竟有 9.2元的真实价值,货真价实的好么?

所以结局只能是:不涨也不跌。

赚一个溢价的钱?显然不可能,因为他不具备溢价能力。

但是他很保值!这是亮点,因为他的业务具备稳定性,业绩也有确定性,所以他的股票还是能做到保值的。就是你看到那个1.5倍的PB水平,是能保持住的。

而每股净资产又可以提升8%左右每年。所以,你可以赚到他净资产提升的钱。

于是你就看到最近五年的股票价格是如下图这样走的---稳稳当当的龟速上涨。

电力股不保值?

谁说的,那是你不理解保值的概念。

保值得看保得住多少倍估值,而不是瞎保值。

茅台这种消费型的公司,只要还在成长期,长期的保值水平就是30倍。

电力这种稳定型的公司,只要你还在用电,只要他的利润还处于稳定期,他就能保持住10倍的估值水平。

所以,这只股票其实非常保值:

2011年,10亿利润,120亿市值,12倍估值。

2014年,55亿利润,600亿市值以上,12倍估值。

2016年股灾,40亿利润,400亿市值,还是10倍估值。

2018年,40亿利润,480亿市值,12倍估值。

2019年,40亿利润,480亿市值,还是12倍估值。

2020年,50亿利润,600亿市值,始终都是12倍估值。

10年了!持续的稳定在 12倍估值水平,你来告诉我:他保值么?简直是完美的保值!

他们家的女主人非常的保值!

但是他们男主人的工资太稳定了。

当初10亿工资增长到50亿工资的时候;

女主人非常勤快的把市值从120亿,增长到了600亿,完美的保护12倍的估值。

但是很可惜,从2014年-2020年,6年时间里面,男主人的工资始终围绕50亿不变化,这也让勤快的女主人实在没办法拉升市值,只能按部就班的稳定在600亿纹丝不动。

还是那句老话:价值投资的本质是“营收+利润增长出来的大三角形”,如果没有这个三角形,你是无法收获到投资价值的。

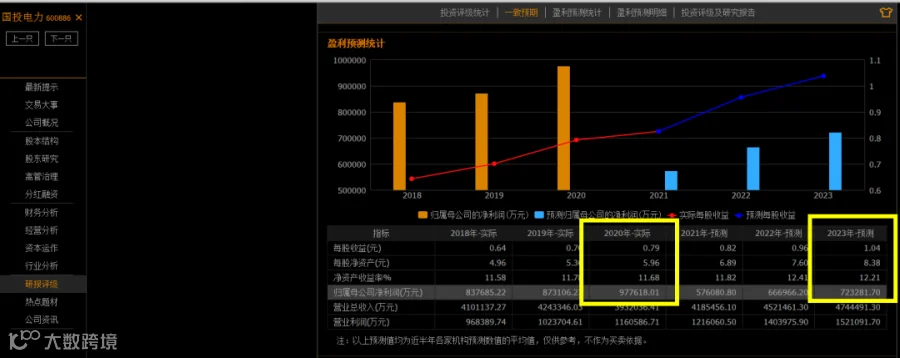

券商预测未来3年业绩要下滑20%的幅度,也就是现在的50亿利润要跌到40亿利润以内,那也就意味着,600亿的市值都保不住了,需要跌到480亿的市值。对应的股票价格是7元左右。

所以你说股票的下跌能是证监会的错么?

能是什么国内外做空势力导致的么?

我们大傻瓜反复强调股价背后都是严谨的数据和逻辑,没有那么多的阴谋论。

股票就是男女合伙过日子,男人1年工资从50亿降低到40亿,女人长期勤劳做家务保持12倍的估值水平,此时他们家的股票就必须从600亿跌到480亿,这120亿必须蒸发掉,这是完全合乎逻辑的,哪里来的那么多阴谋论?

所以要保持一份清醒,别被那些不懂事的人给忽悠了。

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!