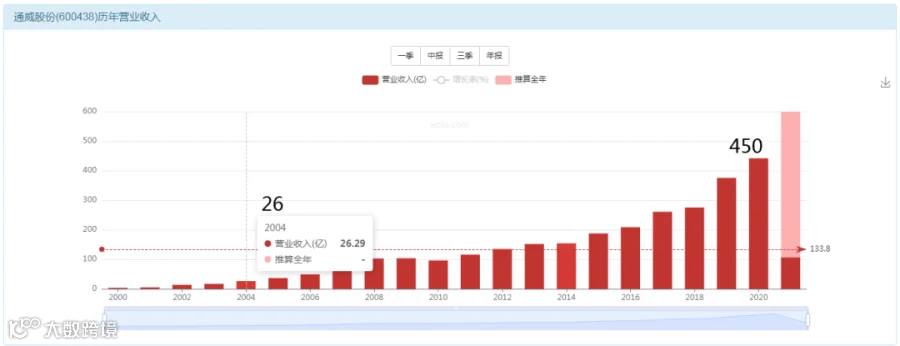

营收增长17倍

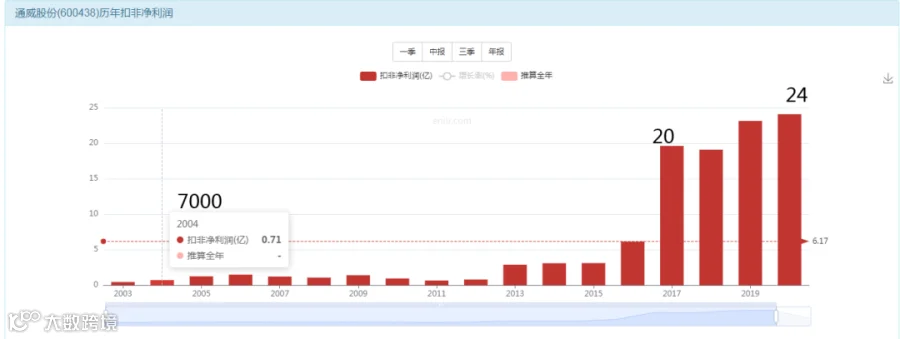

利润增长35倍

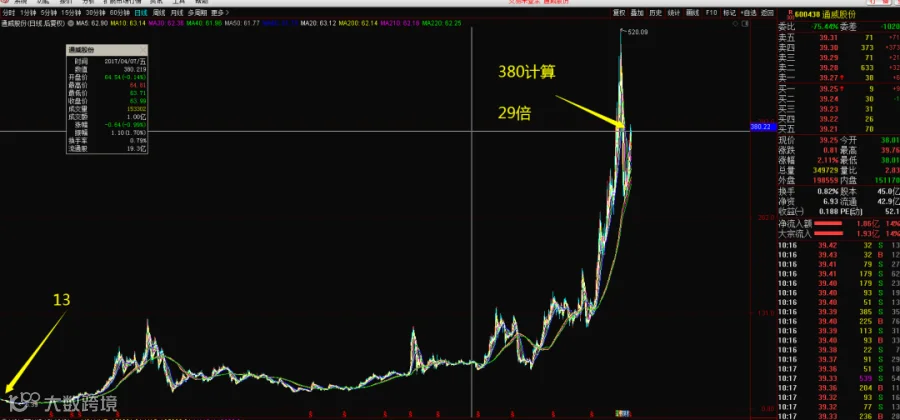

市值增长90倍

投资者回报29倍

募资190亿分红41亿

数据总结

营收增长17倍

利润增长35倍

市值增长90倍

投资者回报29倍

营收增长的数字,市值增长的数字,都不是重点。

投资者回报跟谁有关系?

35倍的利润增长,带动29倍的投资回报,显然再次证明了,真正决定投资回报率的是长期利润增长率。营收,市值,利润,赚钱数量,这些东西都无法转化为投资回报率。

先看看这公司靠什么赚钱

新能源板块:上游高纯晶硅生产、中游高效太阳能电池片生产、到终端光伏电站建设与运营的垂直一体化光伏企业。

饲料板块:拥有200多个饲料品种,1000万吨产能。

食品板块:畜禽、水产两大食品领域,致力于为消费者提供健康安全的优质食品。

其他版块:好主人宠物食品;通威地产;通威物业公司;通威商业管理公司;通威传媒公司。

最大的重点还是2块业务;第一是新能源光伏产业,50%的营收,70%的利润贡献,第二是食品产业,50%的营收,30的利润贡献。

所以,表面上多元化,产业公司很多,实际上,真正赚钱的就靠光伏产业。公司70%的利润都来源于光伏产业。

理解了产品先给企业定位

既然70%的利润靠光伏,那么我们就可以问问题了:

建设光伏组件和电站,是不是每天都建?

建一座,也就意味着少一座,每生产出来一片组件,也就意味着市场需求萎缩了一片组件,所以,这种业务必须是周期业务,所以,该股票我们其实应该按照周期股来投资。

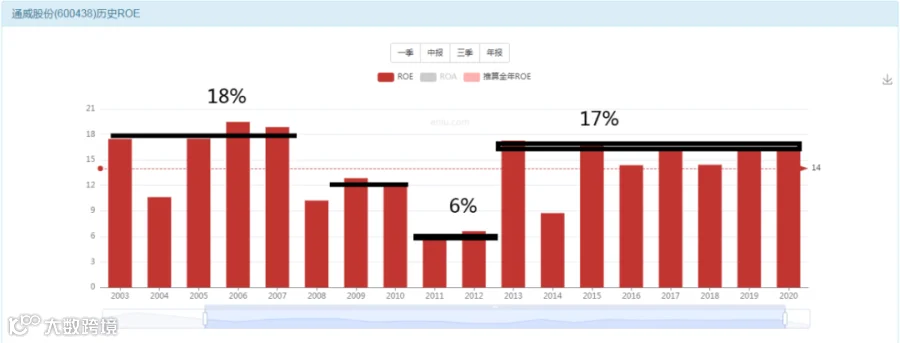

ROE看一下还是很稳定的

我们先来估算一下价值

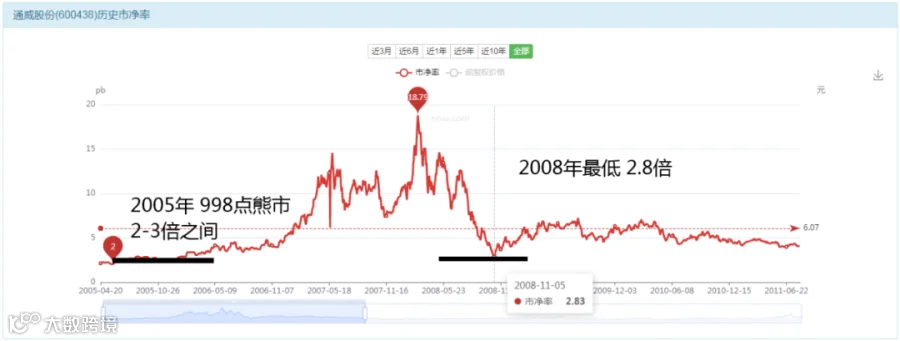

2011-2012年,这里ROE只有6%,此时是买入企业的好时机。

你应该可以看到1-2倍之间的PB价格。

其他时间长期均值保持在15%以上,因此,可以享受到3倍PB的价值水平。

所以,结论就是,3倍PB以内,都是很好的买入机会。

两次3倍PB的低估时期

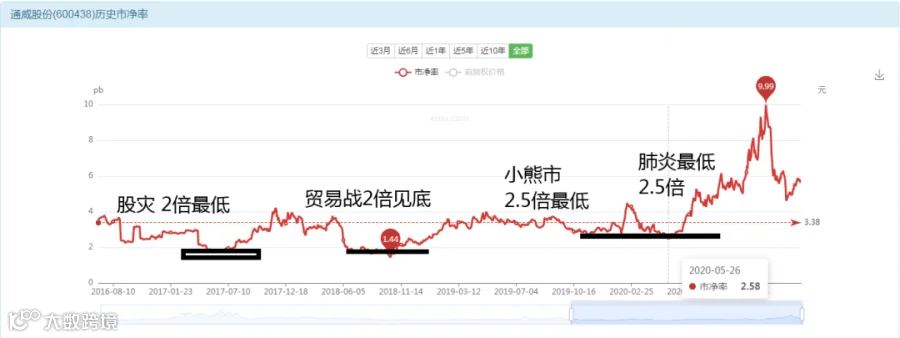

10年围绕3倍PB进行波动

3倍以下四次精准时机

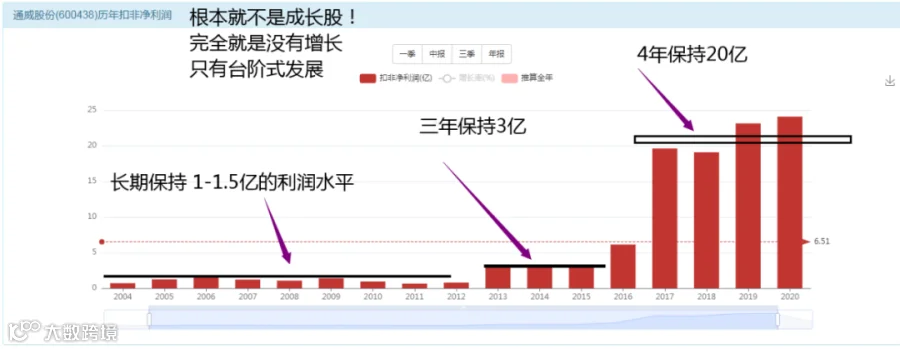

现在公司的每股净资产6.9元;净资产的增长速度按照去年的高速增长50%计算,我假设今年还是50%增长,那么也就是10元每股的净资产水平。

然后再套用3倍PB的合理价值计算,得出该公司的合理价格应该是30元价格。

30元是一个不高估也不低估的状态,要是按照低估贸易战时期的2倍溢价水平,则该公司在遇到股灾或者金融危机来袭的时候,股价应该会跌到15-20元区域,如果没有这些乱七八糟的事情,温和的市场状态下,应该是以30元为基准,进行价格波动。

所以,对于2021年的通威股份来说,你就可以用30元作为价值的锚进行交易决策。

38元的价格,买入一个30元的价值,你觉得是不会好买卖?显然不是。

光伏热潮万一他将来继续增长呢?你咋知道他的利润未来还能继续增长?万一现在就是周期的顶部呢?这些你有答案么?如果你有,那你是产业高手,你可以投资,如果你没有,那你用38元买一个未来随时面临周期风险的资产,意义又在哪里呢?

那如果公司正常发展下去,我是否可以赚钱呢?要是按照这种速度,未来就是10-15-20元的净资产生长速度,然后你会看到每股净资产从现在的6.9元,在3-5年之后,迅速增长到20元的每股净资产,然后,20元的时候,显然肯定会遇到周期了,所以,溢价就会变成2倍的低溢价水平,所以,那个时候,股价就会变成2倍PB,每股20元,得出的股票价格就是 40元。

然后你现在38元买入,眼睁睁的看着公司未来3年蓬勃发展,利润爆炸式增长,然后这样3-5年之后,你会看到,公司在增长,股价却还只是在40元的价格晃悠,此时你恐怕才明白什么叫做:透支未来成长的含义。除非你是炒股的,中途择机卖出,那你可以不用思考价值,我们思考的是----假如5年我都不打算卖出,5年之后,我是否可以有回报率。

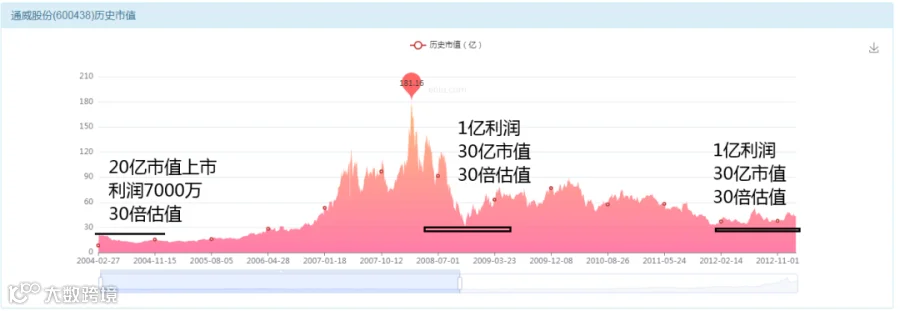

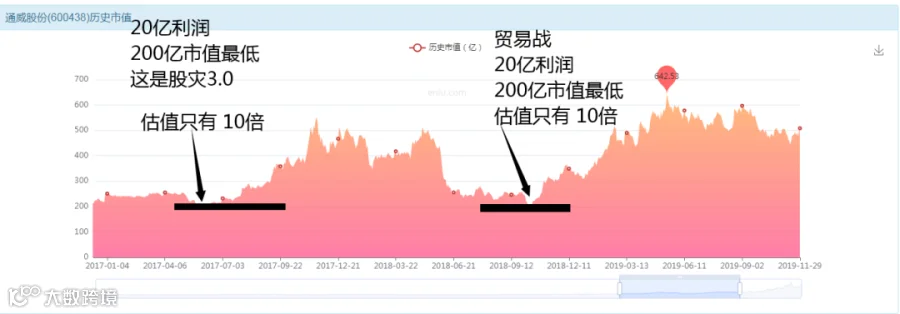

利润1亿长期市值无增长

股灾时期估值是30倍

2018年贸易战,当年利润20亿完全没问题。

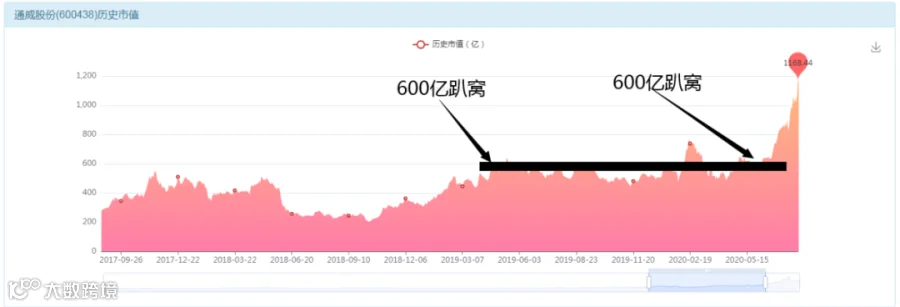

而市值只有200亿,相当于10倍估值,这个属于过度低估了,所以他需要修复回去30倍的成长性估值,于是你就看到200亿增长到了600亿这段过程。

但是公司利润也仅仅只有20亿,所以,600亿就趴窝了,再也不涨了。

这里的重点是 2个:或者一个最核心的重点:一言不合就翻脸,是通威身上存在的致命问题。

稍微有点风吹草动,比如贸易战,这个行业成长预期消失,马上估值变成10倍。

一言不合就翻脸,一言不合就10倍估值,这个资产是存在定时炸弹的,首先,通威绝对是一家好公司,巨好的公司,产业丰富,龙头,创造就业,造福一方,绝对好公司。

但是,真心不是好资产,因为他的女主人不行,属于一言不合就翻脸的女主人,所以,我持有这个股票,长期会每天都面临他随时翻脸的风险。

一季度利润 8.5亿,全年度利润,预期50亿。

50亿的利润,配合30倍估值,公司1500亿的市值是----真材实料的市值!

对应45亿的股本,是33元的价格,也就是,通威股份,2021年度,33元的股票价格,是100%的真材实料。

今年 50亿,明年呢?还能50亿么?后年呢?还能50亿么?

假如未来10年,每年都50亿,你说这公司值多少钱?答案是500亿市值,10倍估值,贸易战为啥给你跌到10倍,就是因为你利润没有增长了,30倍估值对应的是你未来每年30%的增长率,如果你在50亿再也不增长了,那么你未来的市值就会回到500亿。

假如我2021年,选择33元的价格1500亿的市值进行买入,未来我就会面临随时不确定哪一年,市值就跌回去500亿,价格跌回去11元,长期看来我就不会选择投资了。

假如未来持续增长,从2021年的50亿利润,再次增长3倍,增长到150亿利润。那么此时公司价值多少钱?答案是--- 1500亿市值!利润都150亿了你觉得还能持续增长么?肯定概率更小了,所以此时市值还是会回到10倍估值,也就是1500亿市值。

所以:我买入之后,长期持有5-10年时间,我能得到的最好结果是保住1500亿市值不下滑,最坏结果是下跌70%到500亿市值,你说我图什么呢?

今天看来,股价很合理;可以买。

明年看来,股价还低估;更加可以买。

后年再看,好像看不清了,犹豫了。

大后年再看,好像看不见收益率,不能买。

5-10年眼光看,好像会亏损,坚决不买。

至于如何决策,那是大家各自考虑的事情了,我们也仅仅只是分享一下个人观点罢了。不谋全局也就罢了,关键是谋了全局以后,你如何去谋这个一域的问题,这个才是重点,怎么处理这个一域,是真正考验大伙的地方,这个话题留待之后慢慢思考。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!