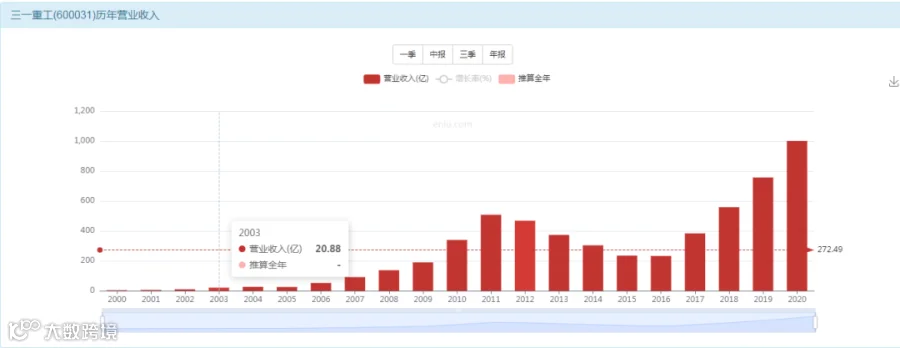

营收增长50倍

利润增长43倍

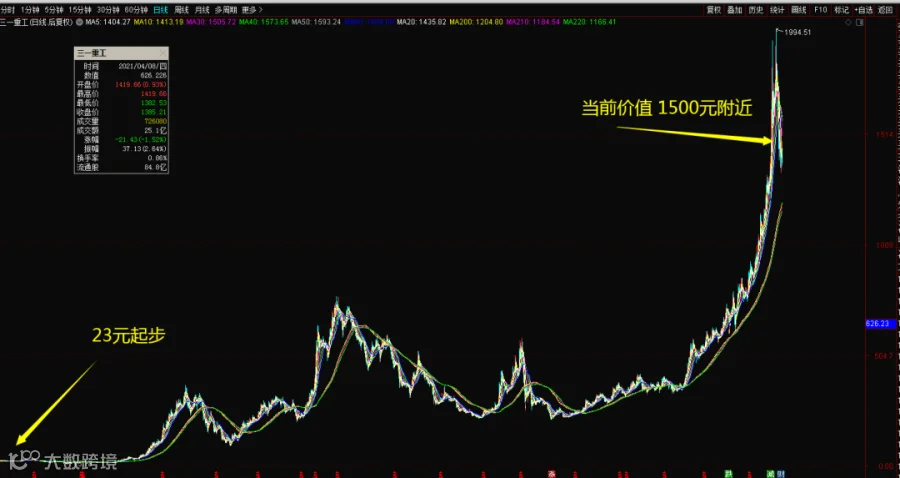

市值增长60倍

投资者回报65倍

数据总结

营收增长50倍

利润增长43倍

市值增长60倍

投资者回报65倍

营收利润增幅差别不大,说明产品毛利保持还是稳定的,市值增长超越营收与利润,说明现在股价是有泡沫的,回报率是最大的一个数字,这个说明公司一定没有玩过乱七八糟的资本运作,而且分红一定还是不错的。

净利率还是长期很稳定的不高

拿走55亿现金,分红141亿好公司

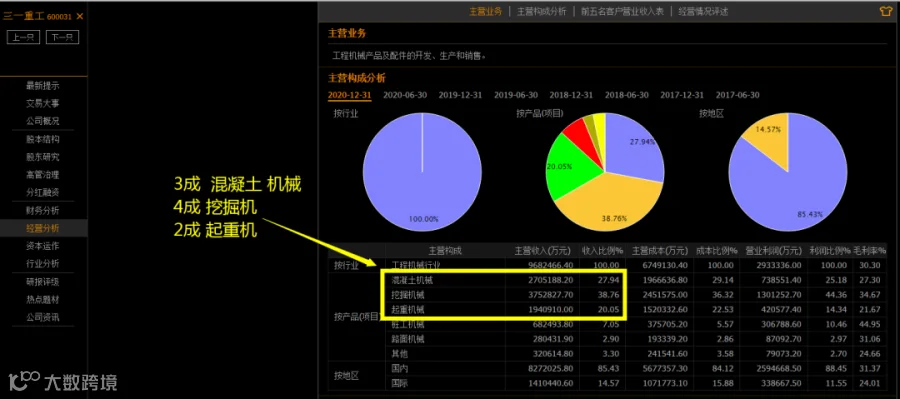

公司到底干嘛的?

傻瓜式总结数据

挖掘机占据了他38%的营收;占据了他44%的利润,啥意思?相当于这家公司一半的钱是靠挖掘机赚的。所以,你可以把它理解成一个“消费品公司”,像可口可乐一样。而且他的主打就是挖掘机,没有什么神秘不可猜测的东西。

成长股与周期股的差别

到底什么是成长股?

利润持续增加的就是成长股。

今年1亿;3年后2亿;5年后3亿;10年后6亿,这就是不断成长的持续成长股。

到底什么是周期股?

利润忽高忽低时好时坏的就是周期股。今年1亿;明年5亿,后年又1亿,大后年亏损了,再过1年又赚1亿,再过2年又赚5亿了,这就是周期股。

为啥可口可乐一定是成长股?

一群人开始喝可乐,此时公司利润1亿每年。

他们的朋友们也开始喝可乐,此时公司利润2亿每年。

朋友的朋友也开始喝可乐,此时公司的利润3亿每年。

这3群人,继续喝可乐,同时,另外一个城市的一群人也开始喝可乐,此时公司的利润6亿每年。

以上全部的人还是继续喝可乐,同时,另外一个国家的人也开始喝可乐,此时公司的利润12亿每年。

看到没有?这不就是成长股的傻瓜逻辑么?

原有的利润能保持住;同时又每年都有增量,这个他是一定会成长的。

一直成长到饱和状态,就是所有喝可乐的人基本上都开始喝了,就进入稳定的状态。所以可口可乐的公司利润是从最初的100万美元,增长到100亿美元,又慢速增长到500亿美元,然后稳定在500亿美元不动了,这样整个企业的生命周期里成长了上万倍。

挖掘机一定是周期股

一群人开始买挖掘机,此时公司利润1亿。

他们的朋友也开始买挖掘机,此时公司利润多少?还是1亿,为何?因为那群有挖机的人不会再买了。

朋友的朋友们,一看挖掘机用起来确实不错,所以他们会蜂拥而上一起来买挖掘机,此时公司利润多少?一下子变成10亿了。

你一看,哇塞!公司利润从1亿变成10亿,那么明年岂不是要变成100亿了?但是你忽略了一个问题:什么人会傻乎乎的每年都跑去买一台挖掘机?所以,拥有挖掘机的人,他们不会再每年再购买,没有挖掘机而需要购买的人,才会购买,而他们买完以后又是很多年不需要再去购买,这样总有那么1-2年的时间,市场上再也找不到一个需要购买挖掘机的人,此时公司的利润会变成0。当然,这是理论假设,其实每年都有新的劳动力参与到经济建设中来,而他们会选择自己购买一台挖掘机也是很正常的,所以不会变成0那么夸张。而挖掘机的寿命又不是无限的,所以,使用5年以后,发现不好用了,有一群人会跑出来购买新的挖掘机,使用8年以后,又有一大群人跑出来买新的挖掘机,使用10年以后,不能用了,必须要购买新的挖掘机。所以,总有那么1-2年的时间,市场上蜂拥而至大量需要买入挖掘机的人,此时公司的利润又会变成10亿,这就是整个的周期变化过程,你会发现公司的利润从1亿变到10亿,再从10亿变回1亿,这样循环往复。

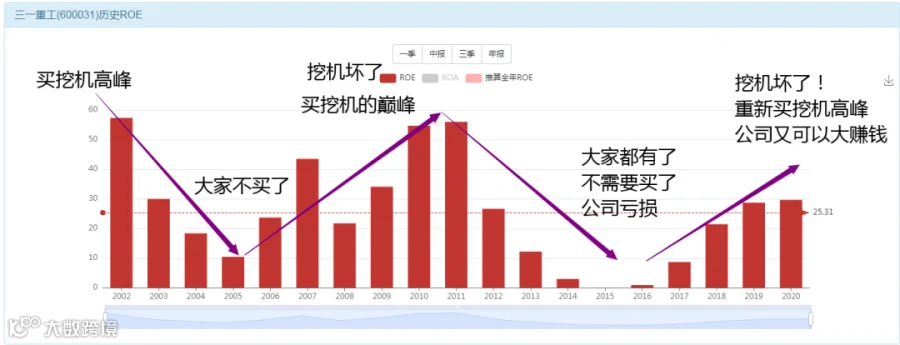

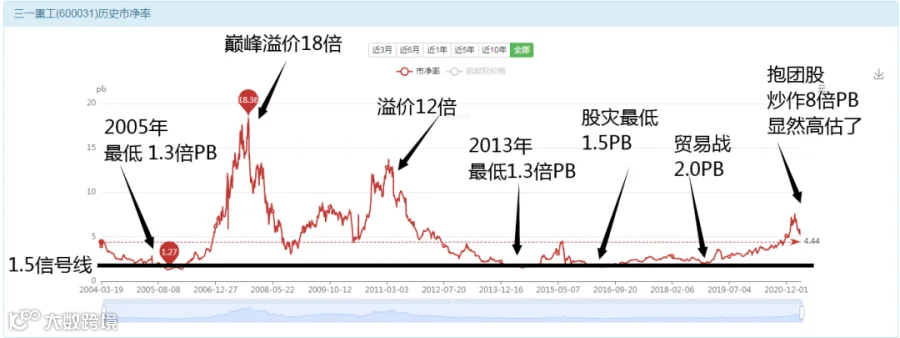

周期股投资也要看ROE的

ROE决定你买入的价值

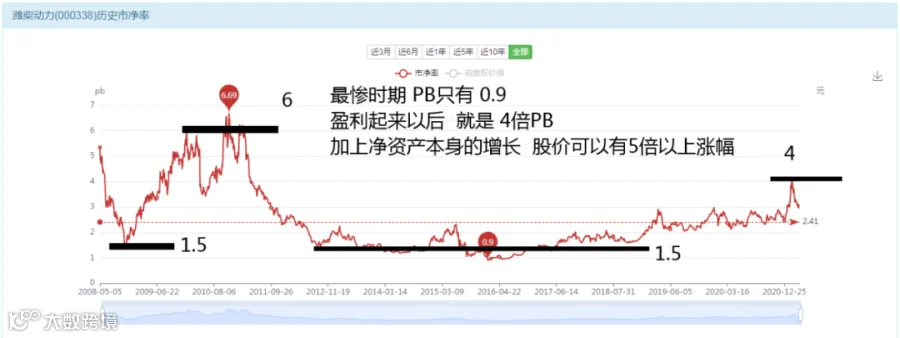

巅峰时期的ROE高达50%;这样的盈利水平可以在当年支撑股价溢价到9倍的PB水平。

低谷时期的ROE低于10%;这样的盈利水平可以让当年的股价下跌到只有1.5倍左右的PB水平。

最惨烈的时期ROE可以变成负数,因为公司亏损不赚钱,此时可以让股价下跌到跌破净资产的水平。

傻瓜式操作就是:1.5倍PB开始逢低买入;4.5-9倍PB逢高卖出,这样循环操作。

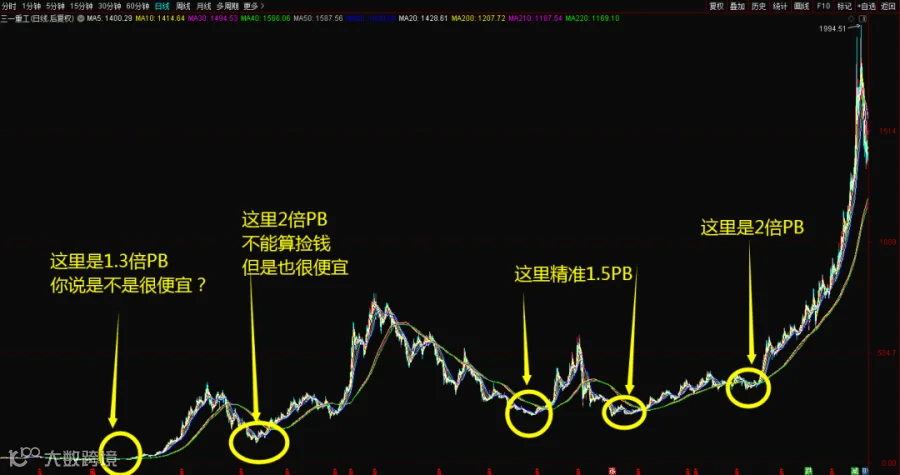

一共有4次捡钱的傻瓜机会

1.5倍PB你如果没有买入的话,7.5倍PB你就不要买入了。想想今年买挖掘机的那些人,他们明年是否还需要买入挖掘机?即使又来了一批买家,那后年呢?还会不会买挖机?所以,现在是那些在行业低谷时期坚定买入持有的投资人丰收的日子,你如果没有把握住那个低谷,你没有资格享受今天的风光,你没吃那个苦,凭什么享这个福呢?你应该做的是什么?你应该去寻找现在正处于 1.5PB的公司,然后买入持有他们,等3-5年之后,他们变成7.5倍PB的时候,你自然可以收获到你应有的投资回报。

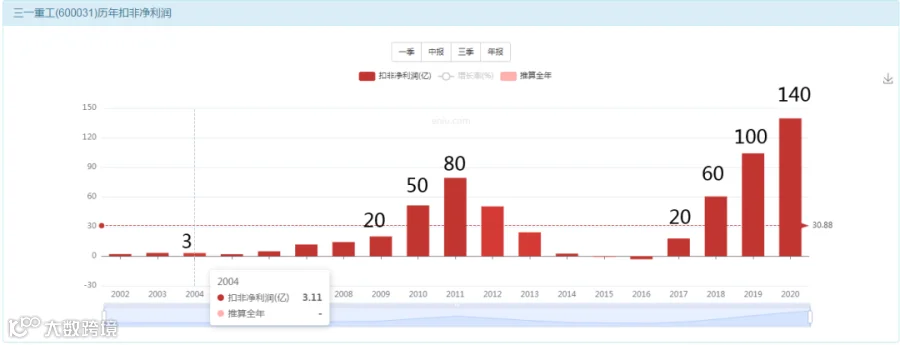

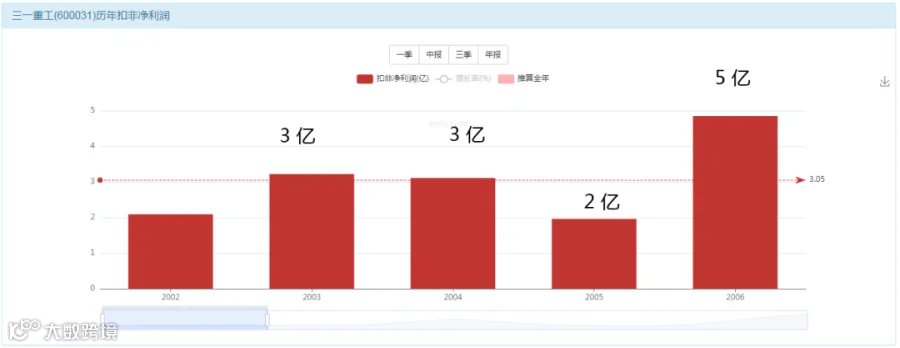

2003年 3亿利润 60亿不算贵吧?

2004年 3亿利润 20倍估值 60亿合理。

2005年 2亿利润 20倍估值 40亿合理。

2006年 5亿利润,高速成长 100亿市值以内闭眼买入。

然后我们来看当时的市场表现如何?

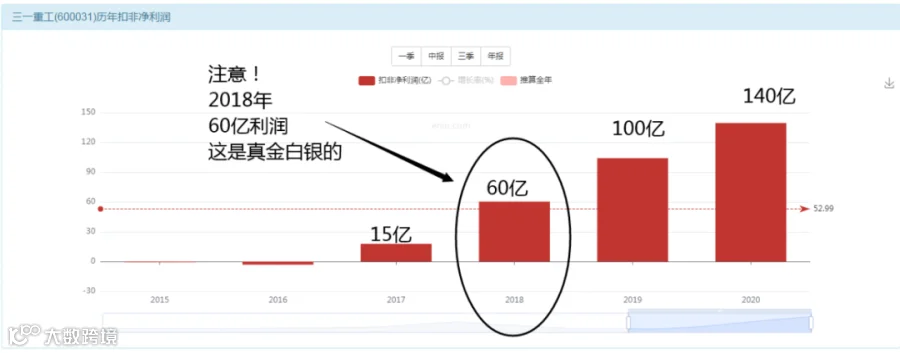

2008年12月份,2008年的业绩已经公布三季报了吧,14亿利润也是真金白银了吧?好家伙,市值只有150亿了,用150亿买入一家14亿利润的企业,而且当年增长还接近30%,是不是送礼的一种价格?因为按照道理来说30%的增长是可以配得上30倍估值的,也就是当时按照今天的资本定价规律他的市值应该有450亿的价值,但是却仅仅只有150亿的股价,所以2008年的机会还是很容易识别的。即使你早早的在200亿,300亿就抄底了,也没关系,因为未来升值到了1500亿,提前买入,拿得住是关键。你既然认可价值,最起码要保持几年的耐心吧,否则你只是拿股票当做炒作的符号在那赌博而已。

2018年的60亿,这个每个季度都有数据公布,所以,你有1年的时间考虑是否要买入三一,而你愿意出手的价格是多少?我猜测应该是 --20倍估值吧,因为这个公司长期的股价和估值就是20倍,所以,2018年的时候你应该知道这公司的价值在无泡沫无低估温和的状态下应该在1200亿市值进行波动。

2019年;利润100亿;市值应该2000亿。

2020年;利润140亿;市值应该2800亿。

2021年;利润多少乘以20倍估值;你就会发现市值变成多少,这似乎是一句废话。但是废话里面,其实蕴含着市场波动的逻辑,我们来看细节。

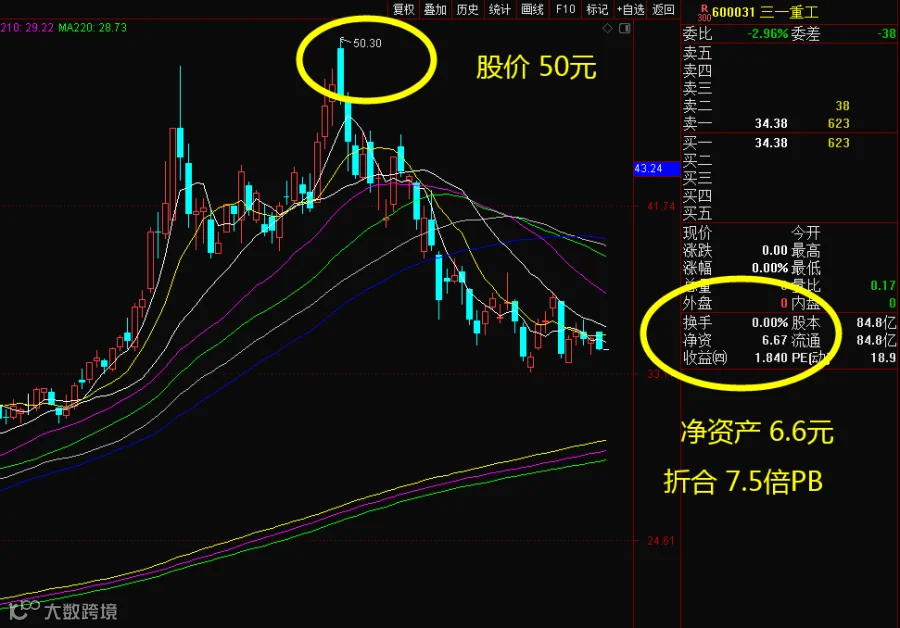

别的我先不说,他现在最高溢价已经到了7.5倍了,单凭这一个理由,就没办法买入投资了。至于未来股价走势,如果2021年,利润再度增长到200亿,那么他是能支撑4000亿市值的,如果爆炸式增长到300亿利润,那么现在的市值还要翻倍到6000亿,所以你需要关注他的每个季度的报告,跟着利润走你就不会迷路。

但是他最大的那块利润已经没有了,也就是从1.5倍PB生长到7.5倍的这块利润,从10倍估值生长到20倍估值叠加利润增长的双击涨幅,也已经没有了。未来总有一个时间点,大家都买够了挖掘机,没人再买挖掘机了,此时他就会进入下一轮下跌周期,而一个周期就是10年,所以,大伙自己好好斟酌我们不做预测了。

关电脑;关手机;关闭行情软件的能力。这竟然可以成为一种竞争优势!

很多人要骂我了,但是我说的是实话,你们之中有谁可以从容自如的不开电脑?有谁可以在买入股票以后一个月甚至1年不看股价?有谁可以在认准了价值然后低估值买入之后1年2年3年都不打开股票行情分析软件?这个能力从物理角度,3岁孩子都能做到,从人性角度,恐怕99%的人都无法做到。而恰恰是无法做到,所以,他才变成一种能力,变成一种能够在所有人做不到的时候你如果做到了就会变成一种竞争优势。天天看行情软件的人和1年不看行情软件的人,比较下来,谁更容易成功呢?天天看行情也就意味着天天做决策,一年要做200次决策,1年不看行情,意味着1年只做1次决策就是持有不动,你觉得谁比较容易犯错误?常在河边走的人,和根本不去河边的人,谁的鞋子容易湿?

所以炒股炒的到底是什么?其实炒的是人生,多赚那么几万,少赚那么几万,对你的生活其实没有太本质的影响,但是多看懂一点人生,多看懂一点自己,多看懂一点市场,最起码可以让你更加开心一点,所以,一篇文章读完,希望你既能够拨开股票的云雾,又能够拨开你生活的阴霾,沐浴一抹阳光,共享一份欢喜。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!