朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

受人之托研究了一下酒类

事出偶然,因为一个爱喝酒的朋友,听说酒类的股票是大牛市,所以他很希望买一只酒类的股票,于是我当时就开始研究了一下酒类的这批股票。

当时茅台的涨势已经进入白热化

茅台为首的白酒股,涨势已经白热化阶段了,最好最安全的投资机会已经没有了,一个60倍估值的东西,你买入他然后博弈他继续涨到70倍估值,其实已经算是搏傻阶段了,不是什么严肃的价值投资。

黄酒长期业绩不行

金枫酒业;一年5000万利润最近3年持续亏损。

古越龙山;1亿利润经常百亿市值估值太贵。

会稽山;10亿营收1亿利润长期稳定无增长。

黄酒三大品牌,感觉也都是鸡肋状态,虽然后期也跟着炒作了一把,但是没有让你安睡的买入逻辑。

红酒一家独大但是市场很小

国内红酒公司的总利润张裕占据了90%;

但是本身红酒市场就不大;

所以,日子有多难过也可想而知。

到底关注谁呢?

还是老规矩---便宜是王道!

古越龙山,会稽山,虽然他们只有1亿利润,但是如果他们估值是20倍,比如20-30亿市值,就具备投资价值,一方面你可以博弈成长,一方面你可以赚一些估值溢价的空间,具备双击的赚头。

茅台,五粮液,当初150亿利润,市值1200亿,估值8倍的时候,也是傻瓜式的买入价值,一方面可以赚成长,未来利润增长的钱,即使这部分没有,还可以赚估值自身溢价的钱,也就是从8倍估值到20-30-40倍的溢价能力回归的空间。

那么,当时谁是最便宜的呢?

张裕在当时是最便宜的,符合傻瓜式的买入时机。

那波动就剩下纯估值波动了

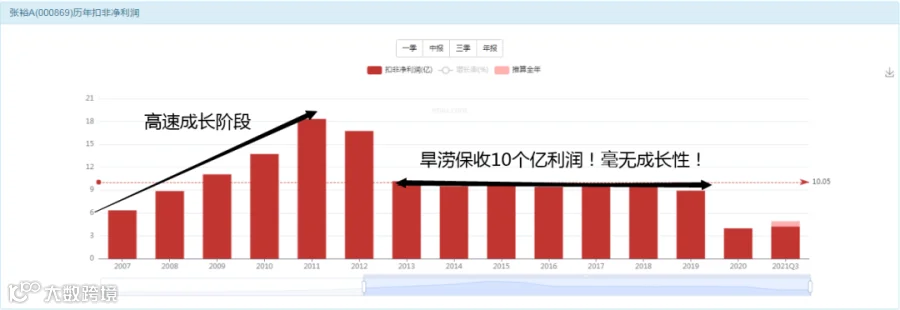

10亿利润,旱涝保收!

这种企业最容易估值;

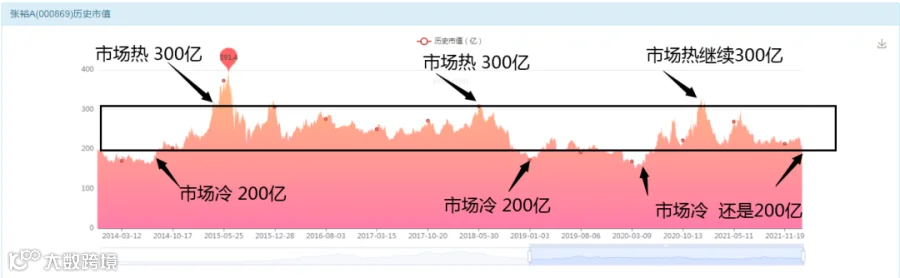

市场冷清的时候,20倍估值,就是200亿市值;

市场热闹的时候,30倍估值,就变成300亿市值;

只要他的利润不变,他的股票就会长期保持一个区间波动。

而这个区间谁有定价权?

市场的流动性和情绪就是唯一的定价权!

所以这种价值非常容易判断

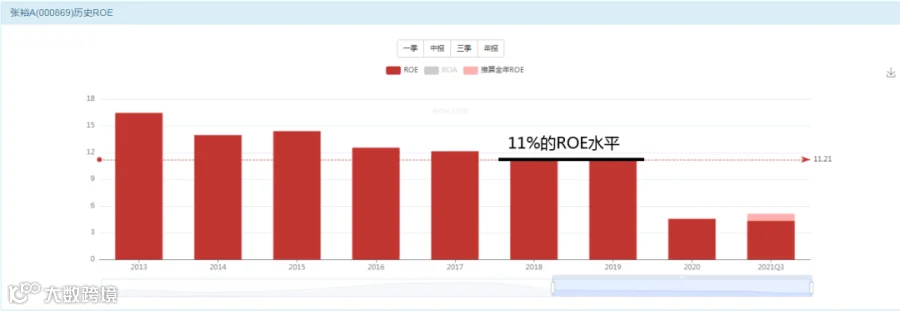

11%的稳定ROE水平

11%,按照6个点支撑1倍计算;

2倍PB对于他而言是完全支撑的起来的;

毕竟是一个消费股。

所以,你可以用2倍PB作为参考来投资,低于2倍就可以开始逐步买入了。

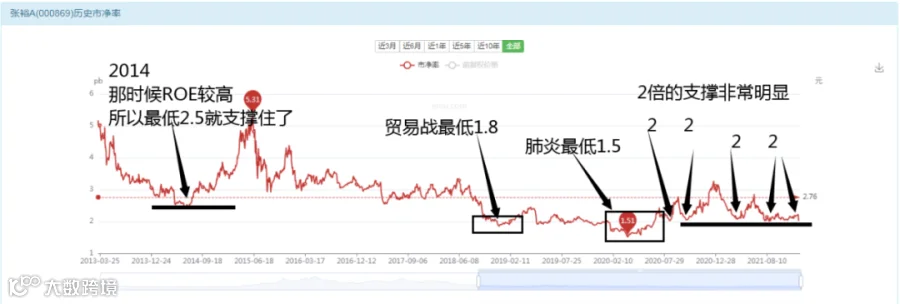

PB走势教科书一样的科学

估值方面也容易判断

旱涝保收10亿利润;

消费类的企业,他每年的利润都是可复制的,这是他股票保值的本质原因。

房地产公司,今年的利润是张三和李四买房子贡献的,但是明年张三和李四不会再买房子了,所以房地产公司每年的钱都无法复制,因为他只消费一次,再次消费需要等20年了,所以这种公司是完全无法保值的。

白酒黄酒红酒这种公司,他的利润几乎100%是可以复制下去的,这也是为何他这种股票保值,你想:今年白酒的利润是张三和李四消费之后贡献的,明年张三和李四肯定还是喝酒,后年还是继续喝,所以消费股的利润,每年都可以被复制,而且新加入的消费大军,和人口增量,都会形成公司利润的增量,这样就形成了持续不断增长的稳定利润,最终可以被反映的股票价值的增长上面。

所以,张裕每年赚10亿,基本上不用担心未来会消失,即使不增长,未来保持住也是没啥问题,这样的话,只要市场在冷清的时候出现低于20倍的估值,你就可以大胆买入,持有到他估值被修复的时候,完成一个波段性质的获利。

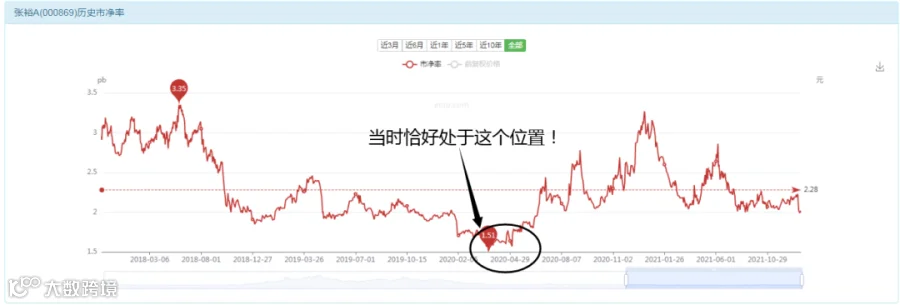

再来看当时所处的位置

恰巧这位朋友需要买入一只酒类的股票;

恰好张裕因为肺炎导致他股票大跌;

恰好当时的估值水平只有可怜的15倍估值;

恰好当时的PB跌到只有1.5倍;

所以,最终他真的就买在了这个最低价位附近。

还是回到估值层面;

市场冷清的时候20倍估值;

市场热闹的时候30倍估值;

所以,如果15倍估值是一个买入信号的话,那么30倍估值就变成一个卖出信号了。

注意:公司的利润毫无任何增长!所以你不要指望估值能给你打多高。

你本身就是做了一个类似烟蒂投资的动作,所以不要到最后拿出一副操作成长股的架势来去博弈成长,这样的话就是忘记初心了。

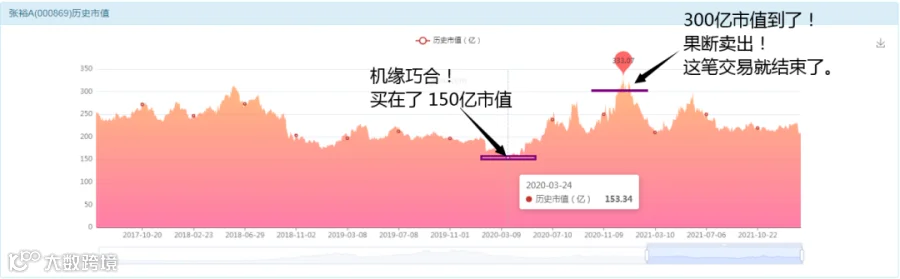

所以,300亿市值就是一个卖出的目标。

这笔交易到底赚的是什么钱

赚的是流动性的钱;

当150亿市值的时候,流动性枯竭,导致资产折价,于是拥有资金的人,具备成为买方的资质和权利,自然成为了价值回归的受益者。

当300亿市值的时候,流动性充裕,导致资产溢价,于是拥有股票的人,具备成为卖方的优势资格,从而可以从中获利。

本质上都是流动性所引发的一系列现象,把握住了这些背后的本质,就可以从这一系列的波动之中,拿到你看懂的那部分空间。

这些波动最大的特点是什么

清澈见底!

毫无任何的杂质!

是张裕这些波动的特点。

肺炎时期的流动性枯竭,10亿利润的一家企业,被打压到150亿市值,也就是15倍估值,你说这背后有什么庄家主力阴谋论么?白酒乏力之后引发的流动性外溢,雨露均沾给了红酒和黄酒,在这场酒类股票的牛市盛宴的尾声阶段,最后炒作一把黄酒和红酒,这背后又有什么复杂的东西?10亿利润的企业,因为流动性的照顾而托起来到300亿市值,也就是30倍估值,这也不是什么神秘的事情。

所以,价格围绕200亿的价值上下波动,低的时候150,高的时候300,现在又回到了200亿市值!完全是符合价值规律的,教科书一样。

经常看到网络上面依旧存在一些老派的思维方式,这里提醒大家一句。

庄家主力在过去是存在的;那是一个特殊时代的产物。

因为早期股市低迷,人们认为股票是一个不务正业骗人的东西,大家对他避而远之,为了应对这种流动性不足的局面,国家政策鼓励券商等金融机构进入市场充当做市商的角色,来提供流动性。通俗来说就是允许坐庄,那个时代确实有很多的庄家和主力。

后来南方证券64亿坐庄哈飞破产告终,基本上就宣告庄家时代结束了。而那个时代留给人们的一些思维方式,却至今依然存在,我们提醒大家不要再停留在过去的落后的市场理念了,要与时俱进,看清时代的发展。

现在已经都是人手一台智能手机,苹果都已经出了13代新机了,你难道还要举着一个诺基亚按键机在那打电话么?股票市场现在早就进入一种现代化的价值规律时代了,就不要再去用20年之前的思维方式来思考问题了。什么庄家,主力,挖坑,吸筹,洗盘,拉升,派发,砸盘,等等这些词汇,早已经是20年前的一些古老的BP机一样的东西了,把他们从你的脑袋里面扔出去,清理出去,才能看到一个崭新的符合时代潮流的市场面貌。

第一是他的扣非利润,要足够稳固,这样你可以很容易判断出价值中枢所处的位置,这是第一个核心变量。

第二是他的折价本质到底是什么原因?是公司出问题导致贬值还是市场流动性下降和情绪低迷的原因。

第三是他未来凭什么可以升值?你有什么确定性可以保证他未来具备升值的条件。

这三个变量考虑清楚了,就可以把握住市场的未来波动。

第一:利润是确定性可复制的,这个刚才我们解释过了,所以不求增长,但求稳定,这是第一个确定性。

第二:他的下跌本质不是因为公司出现问题,而单纯是因为流动性和市场情绪导致的资产折价,肺炎来了,市场恐慌,所以平时卖200亿市值的资产,现在卖150亿,所以这个50亿市值的消失,完全是流动性的原因,这是第二个确定性。

第三:他未来升值的原因是什么?凭什么可以升值?

这个确定性是什么:流动性回归!场外新增流动性的加入是一股回归力量,场内存量资金调仓换股的买入又是一股回归力量,不管是一股还是两股力量,最终都是会促成流动性的回归,所以这也是确定的。

所以,结论就是---他一定会升值!

就好像你皮球按进水里,你不松手,他依然会在水下20厘米,但是一旦你松手,他可以自然上浮回归到水面。

既然张裕可以操作成功,那么我们寻找那些和张裕具备同样数据特点的股票,是否也可以继续操作成功呢?

这个就是经验的好处,我们把张裕的经验复制一下,尝试挖掘几个同类的交易机会。

第一:利润要有确定性,不增长也可以。这个必须存在确定性。

第二:估值要低,有估值回归的空间,比如30倍估值的合理价值中枢,而股价因为情绪原因而跌到20倍估值,这样就有50%的回归空间。

第三:要有足够让他估值回归的流动性。不管是确定性的场外新增资金,还是存量资金博弈下的调仓换股,总之流动性要存在确定性,否则,回归之路会遥遥无期。

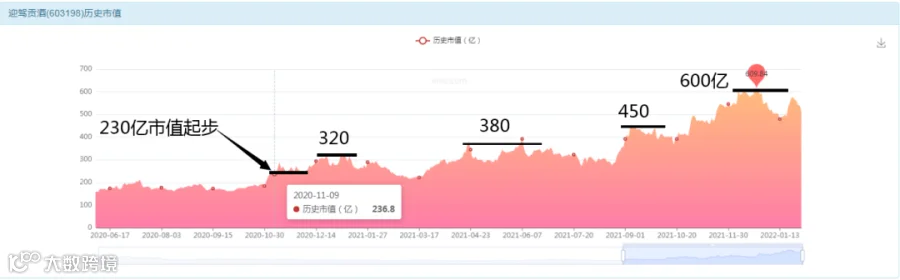

百年迎驾这个酒,在超市卖的很火爆。今年这9亿利润,明年,后年,确定性还会有,即使没有增量客户,存量客户也是重复消费的。所以,第一个确定性我们找到了,就是确定的9亿可复制的利润(即使不增长也没事)。

估值要低有足够的上涨空间,比如9亿利润,180亿市值,这就是捡钱一样的买入机会,250亿的市值,起码还有30%的回归空间,500亿的市值,基本上就算是跟上大部队的估值标准了,所以距离500亿市值越远,就有越大的上涨空间。

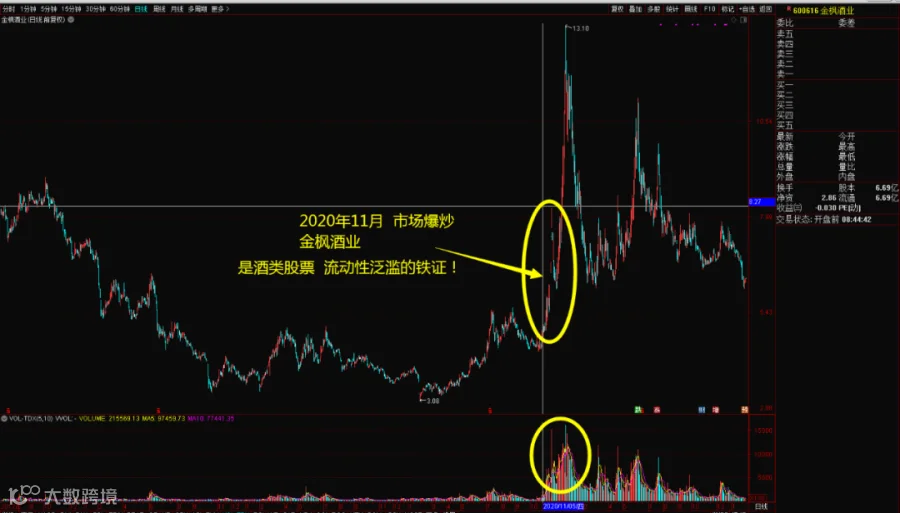

要有足够让他回归的流动性,这一点在市场把黄酒拉上涨停板的那一天,你就应该看到了确定性,黄酒业绩如此差的情况之下,都可以被资金饥渴的拉升翻倍,可见流动性已经到了泛滥成灾的地步,完全不用担心。

带着三个确定性,我们来看市场是否给我们操作机会。

利润确定!

估值上涨空间确定!

最重要的流动性信号也发出!

时机就成熟了。

此时就是买入机会。

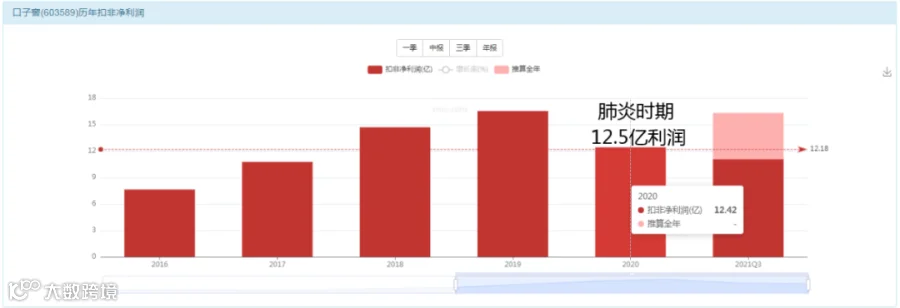

12.5亿利润;确定性可复制不增长也没事。

流动性泛滥成灾,所以确定性也存在。

剩下的就只需要考虑估值了,只要低估,就能买!

12.5亿的利润,20倍估值就是 250亿市值,基本就是送钱给你。

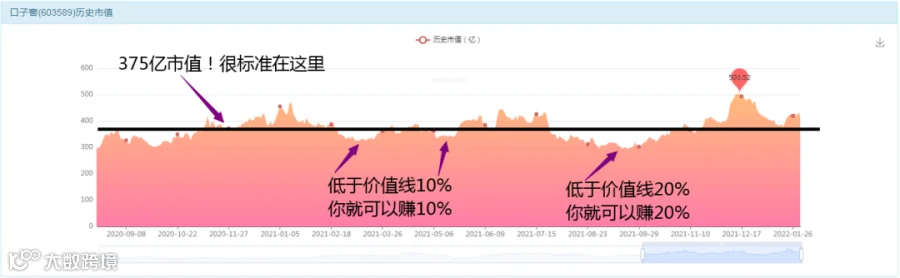

30倍估值是流动性充裕情况下的估值底线,也就是375亿市值就是他的价值底线,只要低于这个价值线,空间越大,涨幅越大。

然后带着这些数据我们来看股价走势。

对于确定性的认知是最大的收获。

当我们把所有的变量都达到确定性以后,那个结果就好像1+1=2一样的可以被结论。

这是这几次操作的一个很大的体会。

白酒股怎么也有十几个,为何你唯独选择口子窖和迎驾贡酒呢?

因为我岳母家是开饭店的,他的店里只卖3款酒,古井贡+百年迎驾+口子窖!

逢年过节在店里帮忙,我看到这2款酒的销量是很好的,对他们的熟悉程度最高,这应该也算是一种实地调研吧。

说到实地调研,我们下一篇讲一下一次实地调研的故事。

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!