营收增长仅仅1倍多一点而已

利润增长高达3倍

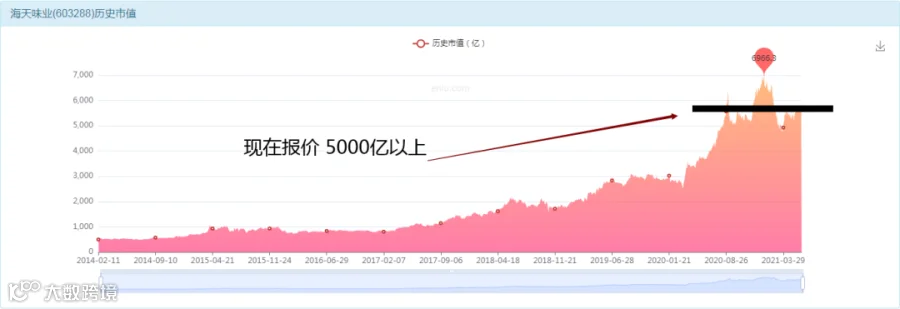

市值增长更夸张到10倍

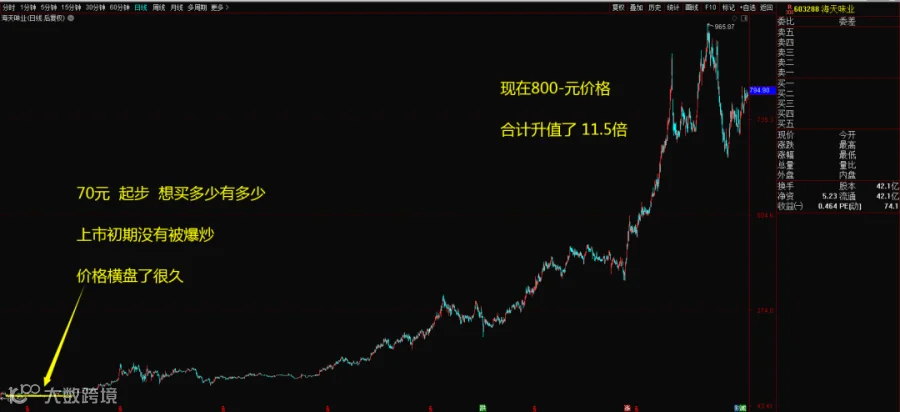

7年时间投资者回报11.5倍

募资20亿 分红163亿

数据总结

营收增长1倍

利润增长3倍

市值增长10倍

投资者回报11.5倍

募资20亿分红163亿。

数据一个比一个夸张,慢慢解开这其中的奥秘。

大傻瓜问的第一个问题是常识

你会不会每天都买汽车,房子,挖掘机?

答案是否定的,甚至于每年都不一定消费那么一下子。

所以,汽车股,房产股,工业机械股,几乎很少有牛股,即使有,也是短期那么几年牛股,而几乎没有持续百年的牛股。

你会不会每天都喝可乐?

答案是可以每天都喝一瓶,结果可乐确实是长期牛股。

你会不会每天都喝牛奶?

答案是可以每天都喝好几瓶牛奶,结果牛奶也容易长期成为牛股。

你会不会每天都抽烟?

答案似乎是被逼无奈必须得抽烟,于是,美国股市至今为止最大的一只牛股就是烟草股。

你会不会每天炒菜都放酱油?

答案是每天都一定是消费酱油,所以:不需要看后面的数据,单纯看到“海天味业”酱油龙头公司,你也知道这个股票一定是牛股无疑了。

你会不会每天都吃食用油?

然后你就知道为啥大伙追捧金龙鱼,以及金龙鱼未来股价大概是怎样的发展了。

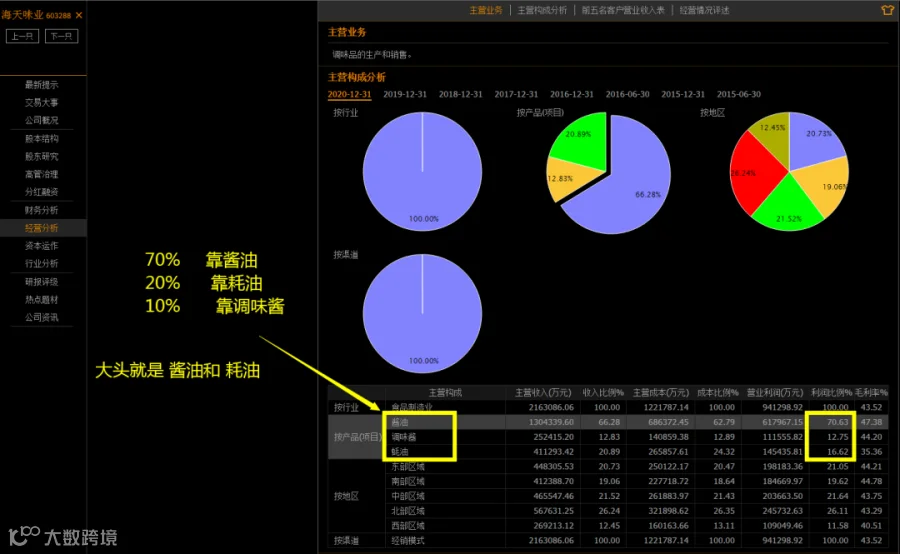

产品竟然如此之多

目前赚钱主要靠三种产品

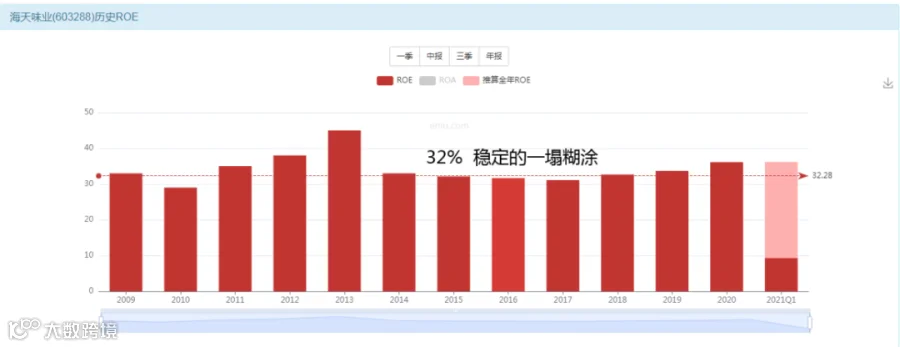

ROE看一下具体多少数据

闭眼来给他估值了

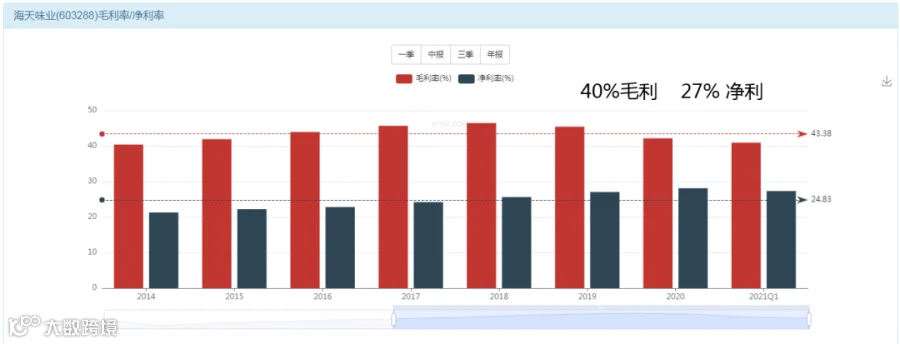

32%稳定到一塌糊涂的ROE。

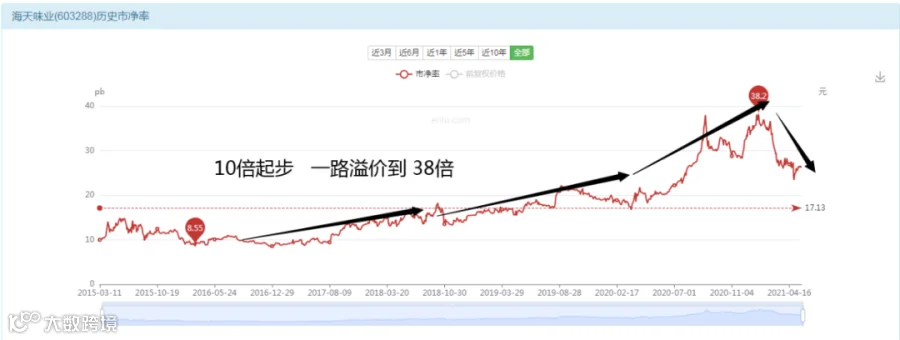

这样的资产,多少倍PB是合理的?

按照我们之前的傻瓜计算方式,6个点价值1倍,那么32%的长期稳定的ROE水平,如果能买到6倍的PB价格,那就是送钱给你的价格。

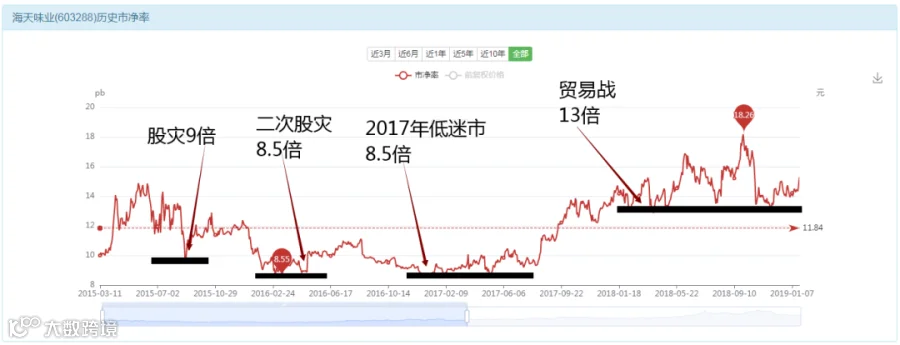

但是这么好的资产,万一没有送钱的价格怎么办?

那么合理的价格,我们就给他溢价一倍,就变成了6-12倍之间,都是他的合理价值区域,也就是---模糊的正确价格区间,也就是--- 普通的价格,而不是绝对便宜的价格。

综合结论:如果你追求绝对低估,捡钱买入,那么你就在6倍PB价格出手投资。如果你追求模糊的正确,追求用普通的价格买入优质资产,那么,小于等于12倍PB的价格你可以出手买入。

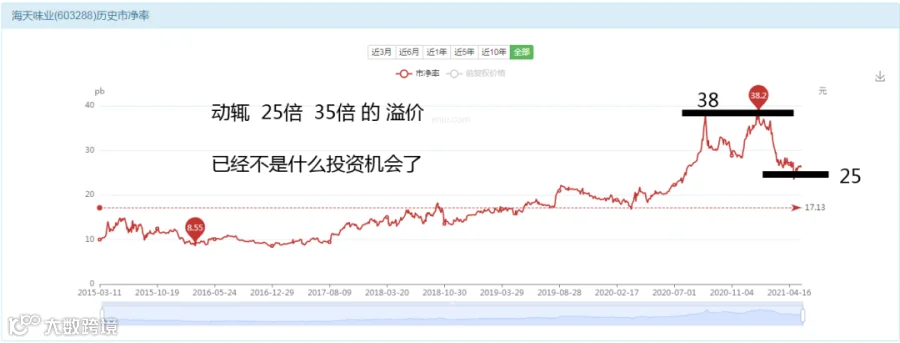

带着答案来考试

现在已经不是傻瓜机会了

8-12倍的PB价格,傻瓜能看懂。

25-38倍的PB价格,天才能看懂。

要么我们努力成为天才,去看懂38倍的后续上涨潜力是多少?

要么我们维持傻瓜式思路,在8-12倍的时期耐心的买入持有。

根据历史经验看下来,天才最终都是亏损告终,反而是傻瓜能生存下来。

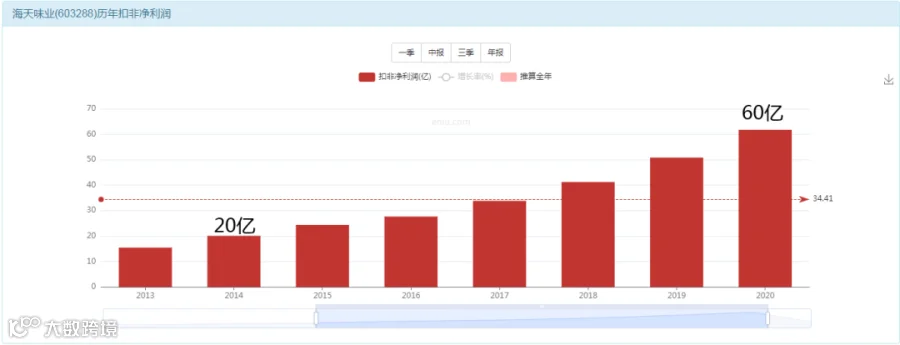

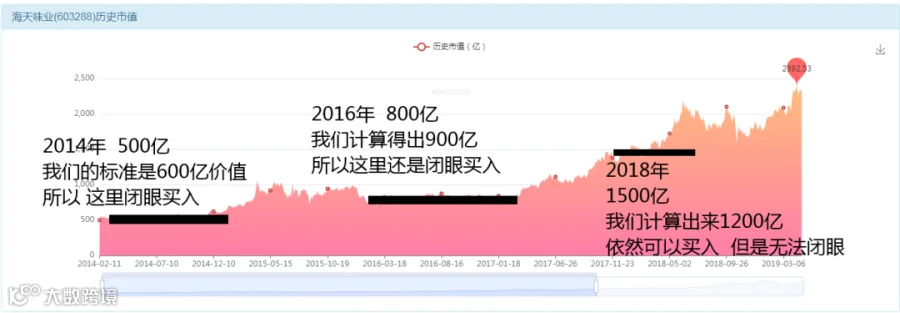

2014年,20亿利润,真金白银的。

这样一家公司,你觉得他值多少钱市值?

多少市值会是一个你合理买入的价值?

酱油赛道,每天都消费的玩意,又保值又升值的资产,30倍估值不过分吧?

答案就可以算出来了:20亿利润*30倍估值=600亿市值,就是闭眼买入的价值了。低于600亿市值,都是送礼给你了。

按照这样计算下去,

2014年,20亿利润配 600亿市值。

2016年,28亿利润,就可以配 900亿市值。

2018年,40亿利润,就可以配 1200亿市值。

这是我们的傻瓜式计算,接下来看市场先生如何给我们报价。

现在市场先生的报价非常贵

现在的价格多贵

2020年,公司利润是60亿,按照正常来说,市值1800亿是合理的。

而实际上市值却是5500亿,几乎是3倍于价值,可以说是用3元的价格,买入1元的价值。用5500亿的价格,买入一个1800亿的价值。

乐观者说:酱油龙头啊,老大,理应享受高估值,这是中国的核心资产啊,你看他现在只有酱油赚钱,未来,香油,味精,食品,那么多品类,未来都是利润增长点,所以,他的未来是不可限量的。5000亿市值都是小了,未来必将迎来万亿市值。

实事求是的价值投资者:2015年他也是酱油龙头,为何他市值只有500亿而且还趴窝没人要呢? 2016年他也是核心资产,为何他30亿的利润却连900亿的市值都扛不起来呢?2018年他也有无数个产品品类,拌饭酱的广告早就天天打了,为何当初的估值依然是1500亿合情合理的价格?

于是:500亿,800亿,1500亿,分别有价值投资者建仓买入,然后持有。 5000亿,6000亿,乐观者买入,价值投资者卖出,完成了一次换手,然后互相都说:看不懂你们在干什么!

到底海天现在在干嘛?

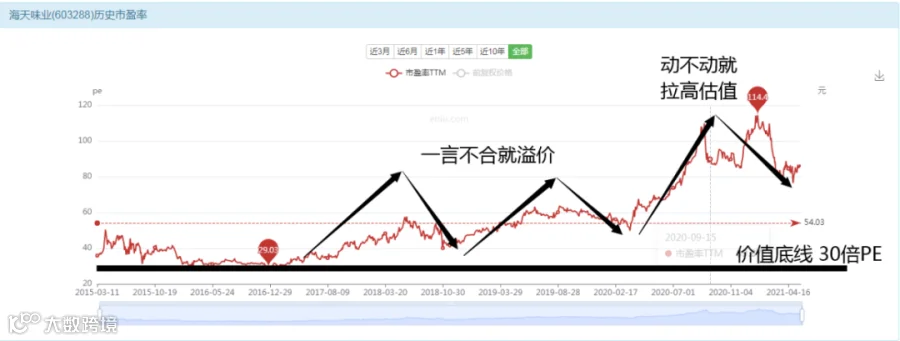

为何当初的30倍不到的估值现在可以爆炒到100倍?

为何当初8-12倍的溢价现在竟然炒作到38倍?

真传一句话,看完你就恍然大悟。

这是资产在展示他一言不合就溢价的保值能力!

再次强调一遍:现在你看到的貌似不合理的现象,背后的本质是优质的保值的资产在给你展示他优秀的保值能力,像孔雀开屏一样的给你秀出来他一言不合就溢价的能力。

优质资产为何具备保值能力?

好东西不愁卖啊,好媳妇不愁嫁啊,东家的少爷不喜欢,西家的少爷在等着娶,南边北边的少爷打破头的要抢媳妇,这就是你看到的一言不合就溢价的现象背后本质。

市场上就那么多流通的股票。

买了股票的拿着不动不想卖。

卖了股票的发现买不回来了只能抢。

后续想买股票的只能是溢价才买得到。

结果就是动不动就溢价很贵了。

溢价可以是无限的么?

显然不可能,任何东西都是有周期的,也有价值制约,你要等候他进入到一个折价周期,然后去买入持有,耐心等候他下一轮的溢价周期,就可以赚一个大傻瓜双击的暴力回报率。只是海天味业仅仅上市7年时间,目前你只看到了他的溢价周期,还没有看到他的折价周期,放心,肯定会有的,大伙慢慢等待吧。

“一言不合就溢价”的能力,是保值资产向你展示他生命力的现象,就好像孔雀开屏在那嘚瑟一样。

茅台从2倍PB一路溢价到30倍,这个就是优质资产的嘚瑟的过程,在那开屏呢,在那向你展示他多么优秀的保值能力呢。

结果!嘚瑟到头了,摔了个大跟头,从30倍溢价一路折价到3倍PB的水平,此时机会在哪里?那些押注茅台大赚的大佬们,心里到底想的是什么?他们赚钱的逻辑是什么?

本质就是:“赚这个资产再次溢价的钱”,即使资产本身利润增速不变,从3倍溢价再次回到30倍溢价,也有10倍收益。再加上公司本身利润增长1倍,这样合计你可以赚到超过20倍的无风险利润,你唯一的风险不是这家公司利润和营收的问题,而是这个资产是否还具备“一言不合就溢价”的能力。

保值能力是否可以后天培养?

溢价和折价的的能力是否可以依靠人的努力来变化?

答案基本上是否定的。

周期股,比如汽车,航空,机械,矿产,这类股票,他天生就具备“折价”能力,也就是一言不合就跌破净资产的能力,这种折价是与生俱来的,而后天你如何努力都没法改变。

保值股,比如我们写过的,同仁堂,老凤祥,云南白药,片仔癀,汤臣倍健等等,也包括今天的海天味业,他天生就具备“溢价”能力,不管人们怎么打压他,诋毁他,他天生自带的溢价能力和保值功能,导致他一言不合就给你溢价,你无论怎么人为的折价他,最终他都会给你拉起来。这一点其实是很残酷现实的,从人的角度来说也是如此,有些人你怎么扶持,他就是烂泥扶不上墙,有些人你怎么压制,不管怎么给他逆境,他终究都能野蛮生长。

精明的投资人早已经看透了这些逻辑,而依靠这样的认知不断的在飞速积累财富,而我们像一群树底下的老虎一样,看起来什么都懂了,但是就是不会爬树,学了无数的价值投资理论,却永远学不到精髓,只能任由我们的老师在树上嘚瑟,而我们在树底下急得团团转。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!