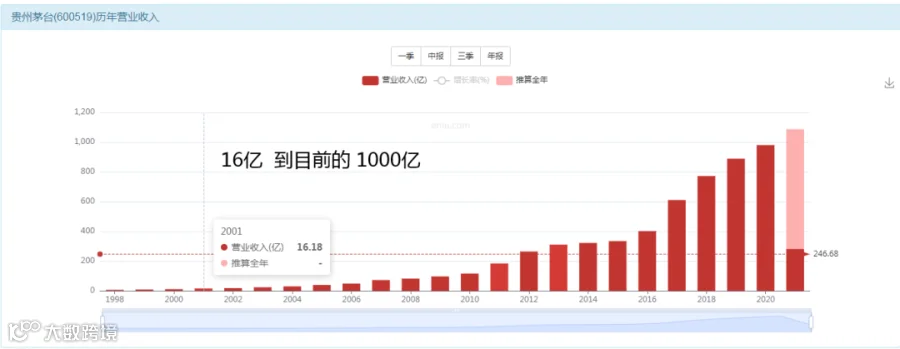

营收增长62倍

利润增长132倍

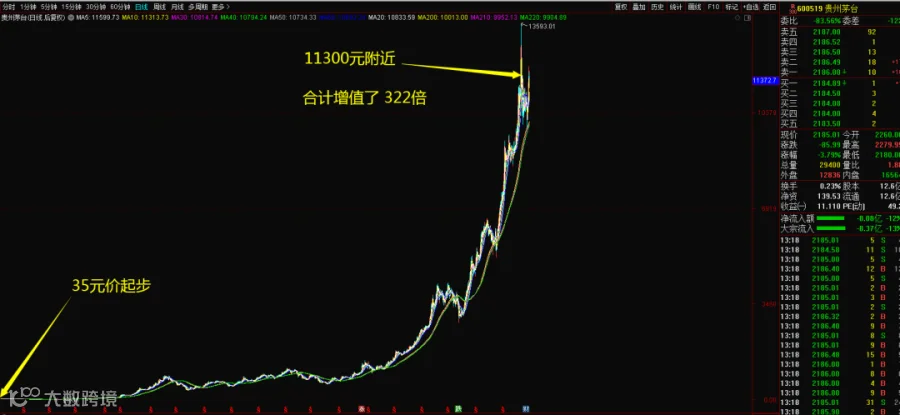

市值增长300倍

投资者回报322倍

募资22亿分红接近1000亿

千万不要不服气

金融市场只认钱!

股票价值只看利润!

在这里,不要计较谁是研究导弹的,谁是卖茶叶蛋的,谁赚钱谁就是老大,这是一个除了钱和利润什么都不认的地方,所以,很多人不服气,说一瓶破酒凭什么长期称霸股市,你要搞清楚他虽然是个卖茶叶蛋的,但是他像印钞机一样的赚钱,你虽然是研究导弹的,但是你没有利润呀。入乡随俗,既然来到股市,就得服从金融市场的规矩,在这里,沈万三就是比朱元璋更能得到尊重和追捧。谁也别不服谁,隔行如隔山罢了。

营收增长62倍

利润增长132倍

市值增长300倍

投资者回报322倍

62倍的营收增长,带来132倍的利润增长,这个我们可以理解---毛利提升,净利提升,可以做到。

132倍利润增长,带动了300倍的市值增长,这个直接就说明了一个问题:股价存在至少1倍的泡沫,股价需要下跌一半,就变成132倍利润增长带来150倍的市值增长,就变得合理了。这是常识,傻瓜式的常识,不需要多说什么。

300倍的市值增长带来322倍的回报率,多出来的回报哪里来的?高额的现金分红,是投资者回报除了市值增幅以外,额外多赚的钱,所以这个数字也是合理的。

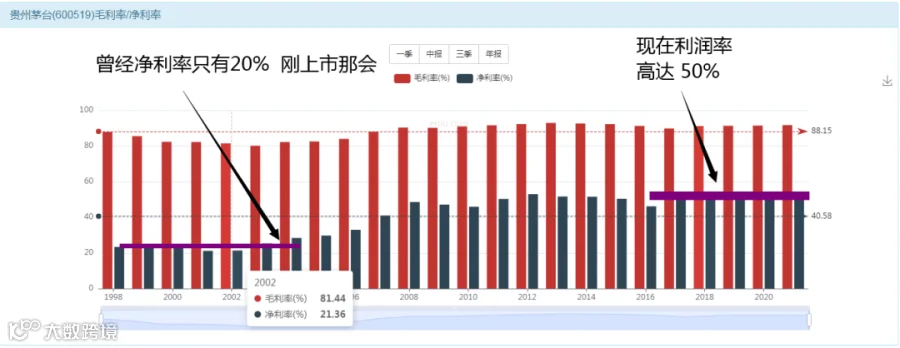

先看看毛利率变化

还是那个老问题

你是不是每天都可以喝一瓶茅台?

答案是肯定的,只要我买得起!

所以,这个东西本身是很有价值的,这个问题的肯定,将直接决定这个股票是否属于保值的资产,还是一言不合就破净的资产。

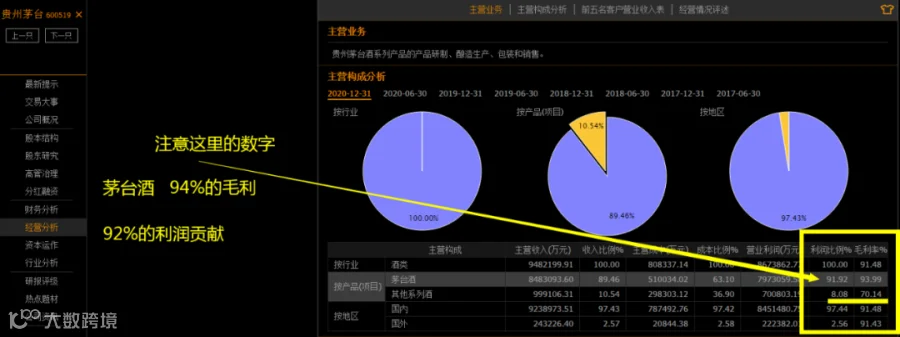

其实他有很多种类的酒

92%的利润是茅台酒贡献的

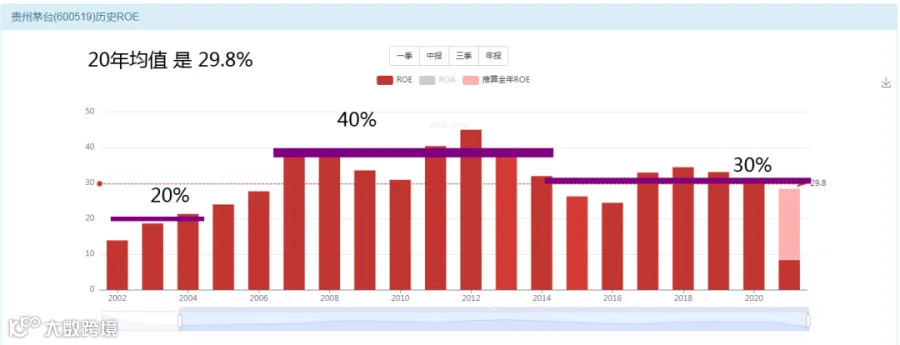

长期保持30%的ROE数据

我们来傻瓜式评估价值

好时候40%的ROE水平。

差的时候25%的ROE水平。

平均值30%。

按照6个点价值1倍PB,这公司傻瓜也知道价值5倍PB。

好东西大家抢怎么办?给他一倍溢价!

所以最傻瓜的结论就是:5-10倍的PB都能买。起码是值得出手的区域,如果你能买到5倍PB,恭喜你,你捡到便宜了,如果你能买到低于5倍PB,那你是撞了大运了,如果你能买到10倍PB,这是一个合理的价格,你起码没有买贵吃亏。

10-15倍,就是贵了。

15-20倍,泡沫很大。

20倍以上,想都别想了,人不能忽略常识。

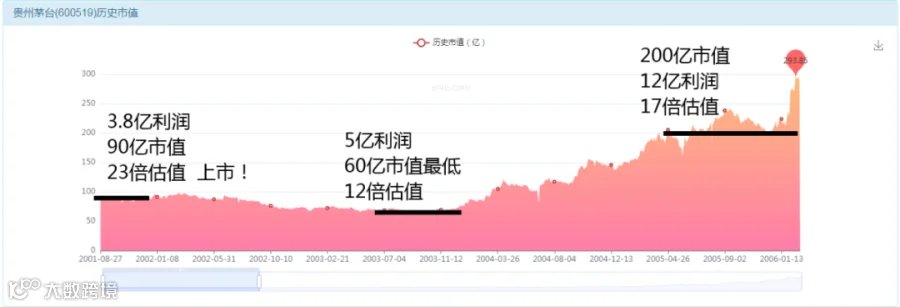

2002年上市,当时ROE只有20%,所以,当时的PB是3倍,是合理的,也是第一次傻瓜式买入机会。

2004年,跌到了最低2倍PB ,更加是傻瓜式机会。2005年,徘徊在5倍PB水平,2006年也还停留在5-6倍的水平,因此这里是第二次傻瓜机会。

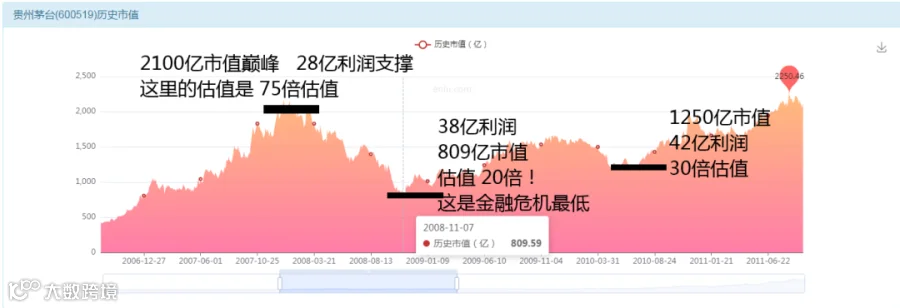

2008年金融危机,跌到了10倍PB趴窝止跌了,此时虽然不便宜,但是也不算贵,因此你还是可以买入。后面09-10年,变化不大,始终徘徊在10倍PB水平,此时算是第三次买入机会。

2013-2015年,价格持续下跌到了最低3倍PB,用3倍PB买入一个30%ROE的资产,简直帅呆了,5倍都能买,何况3倍,所以这是他有史以来最低估的一次,也是容易带来巨大涨幅的一次,这是第四次买入机会。2015年股灾之后,当时也还是5倍PB,依然是傻瓜式买入价格。

2016-2018年,从5倍开始上涨到10倍PB水平,此时说明他的资产溢价能力又开始孔雀开屏了,而贸易战时期,跌到了7倍PB的价格水平,此时是他的最后一次傻瓜买入机会。

真相是违反你的常识的

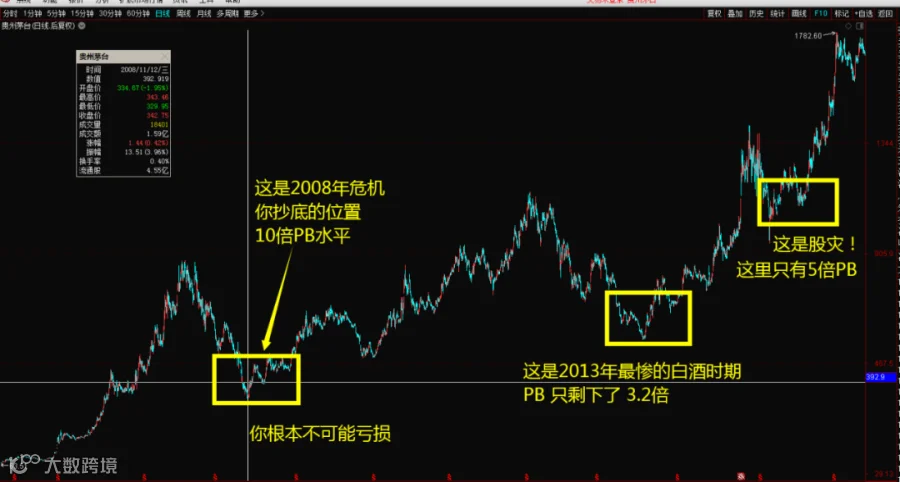

2008年金融危机,10倍PB我抄底买入。

我按照你所谓的大傻瓜做价值,10倍PB买茅台资产,结果3年之后,PB跌到3.2倍,PB的溢价水平下跌了70%,请问此时我是否亏损了70%?

答案是否定的!你不仅没有亏损,反而是赚钱的。

PB下跌不代表你会亏损

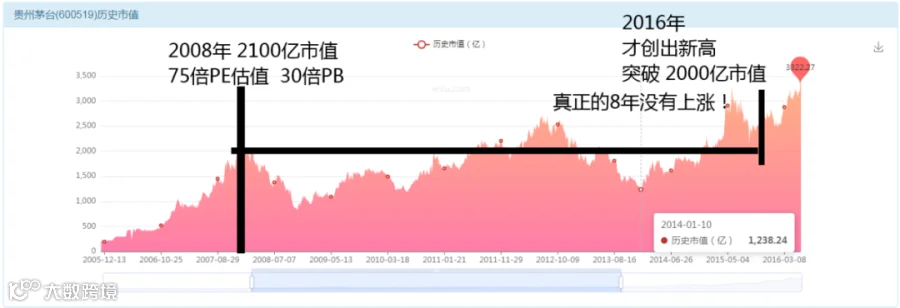

2008年1月,股价被爆炒到30倍PB,结果又是什么?

2008年1月---2014年1月,你的投资回报率是浮亏40%。所以简单一句话总结,30倍PB买入的后果就是未来6年时间几乎看不见浮盈而且最大亏损40%。

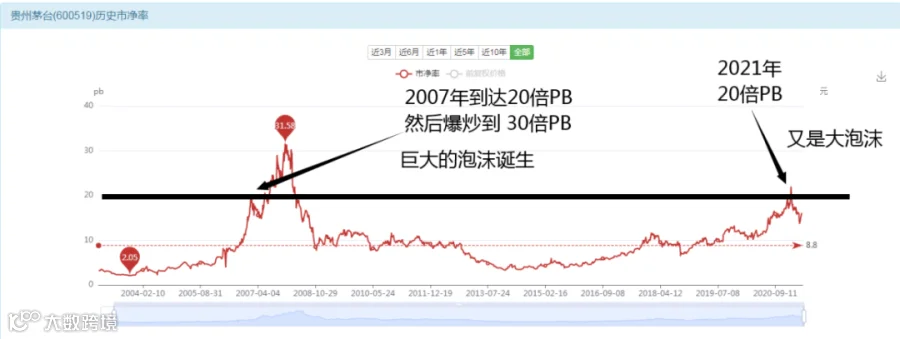

2021年,核心资产牛市,抱团炒作茅台,今天的贵州茅台,凭借120元的每股净资产,扛起了2600元的股票价格,PB的溢价高达最高22倍,然后股价迅速从2600元下跌到了2000元以下,溢价开始回归到15附近。

过去的经验告诉你:10倍PB是价值;5倍PB是送礼,15倍PB是高估,20倍PB是透支,这些简单的常识从未失效过。

你5-10倍之间买入,何时亏损过?

20倍以上买入,你何时盈利过?

苍天饶过谁?敬畏之心必须要有。

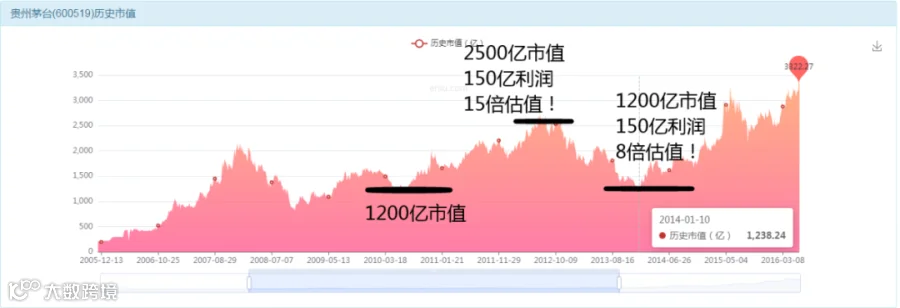

老有人告诉你,市场低估了,茅台低估了,其实真相绝对不是这样,那些媒体大佬都在无意识的混淆视听,请问你:如果一家企业每年稳定的150亿利润,毫无增长,请问你这个企业价值多少钱?应该给予多少倍估值?

常识告诉你:毫无增长的企业,他的估值就应该是给予10倍左右,而他的市值就应该围绕1500亿进行波动。

所以,根本不是别人告诉你的茅台曾经低估的厉害,而是茅台在那4年的0增长的状态下,他就值那么多钱,他就值1500亿的市值。

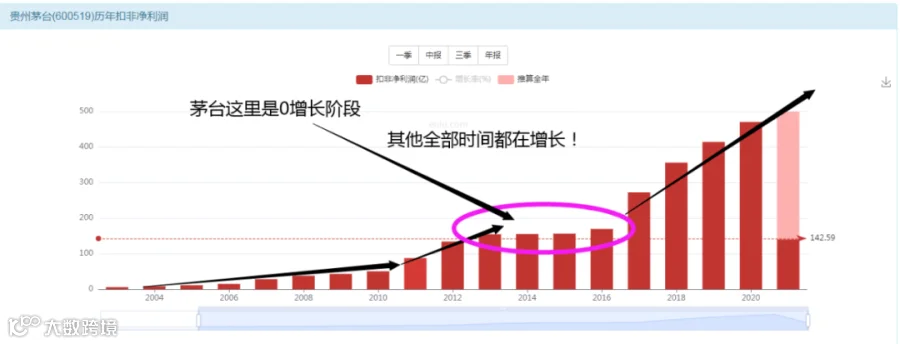

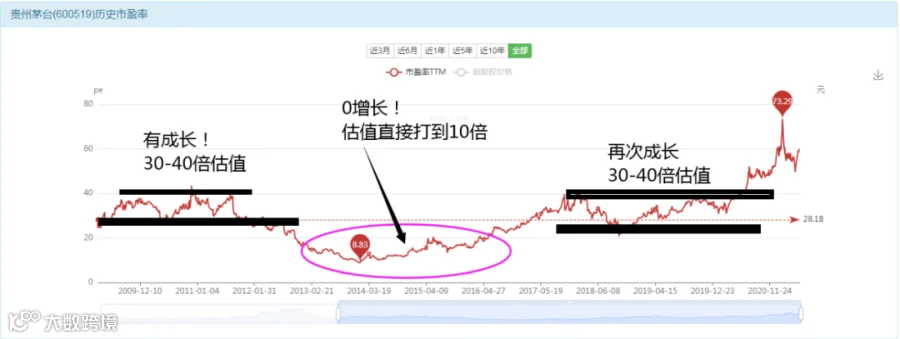

市场一点都没有低估他,市场完全是合情合理的存在,千万不要当市场是傻瓜。这里给我们最大的教育意义在于:茅台一旦0增长,他的估值会很快速的杀掉溢价,而变成10倍-15倍的估值低位波动。这个杀估值的过程会很快。你不服气也不行,这不是我们意气用事,而是2012-2016年,这4年的历史真实数据告诉我们的。

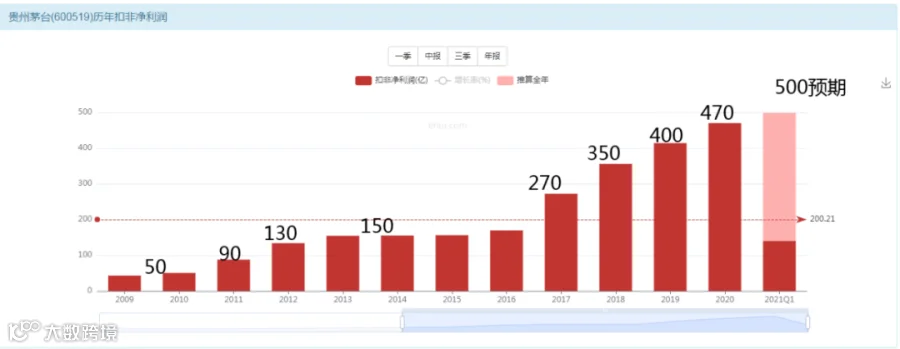

2002-2021年,只有4年是没有增长的,其他全部年份都在增长,20-30%的速度不等,很多人说,当初是因为塑化剂导致的白酒下跌,其实这是表面现象,当时茅台经销商恶意提价,导致价格与市场不匹配,同时又加上塑化剂,再加上反腐消费,最终导致了利润增长停滞,再导致了估值从75倍的最高估值,不断下跌到了8倍的最低估值。

2021年最高价格多少? 32600亿市值!

2020年的利润是多少? 470亿人民币!

32600市值 除以 470亿利润等于多少倍的估值? 69倍!

基本上已经等于2008年1月份的历史巅峰估值了。从静态数据来看,2008年的巅峰是75倍的利润估值配30倍的PB溢价,2021年的巅峰是69倍的利润估值配22倍的PB溢价。客观来说,极限了。聪明的投资者,已经在离场了。

增长在不在?

2020年利润增长13%

2021年一季度利润增长6%

不要睁着眼睛说瞎话,既然人家的财务持续在增长,你就不要假设人家未来不增长。

实事求是的说----现在确实有增长!

既然有增长,他就可以享受30-40倍的估值,那么我们得出他2021年的预期利润 500亿,乘以30-40倍的估值就应该在1.5-2万亿市值之间波动。除以12.6亿的股本,就可以得出他的股票价格应该是1200元-1587元,是他的真材实料的价值区间。

500亿有增长,600亿呢?

700亿呢?无限增长下去?

假设600亿-700亿开始,不增长了!

好了,你就会看到估值会迅速的杀到10-15倍区间,这种事情过去发生过,不是我们杜撰出来的。所以用700亿乘以15倍估值,你就会看到一个1万亿市值的贵州茅台。再除以一个12.6亿的股本,得出的股票价格为800元。

未来出现增长消失的情况发生;茅台的股票应该是价值800元。

未来按照现在正常增长,茅台的股票价值区间位于1200元-1600元。

未来按照市场预期高速增长,茅台的股票就可以价值2000元,特别注意这个高速增长的预期是想象力。所以今天的茅台股价2200元,这个其实是建立在很脆弱的逻辑基础之上的。

董老师,但老师,林老师,梁老师,这些当红大佬们,都在茅台身上赚了很大的钱,名利双收。

但是今天我们发现:他们或许不全是真正的价值投资者,他们只是恰好赌对了而已,所以我特别佩服这个董老师,他的书名叫做“茅台大博弈”,注意:他使用了博弈俩字,就是明着告诉你我就是在赌一把,敢赌,愿赌,最重要的是认赌,这是真性情,值得点赞。

最怕的是什么?明明在赌,却说自己在投资;明明是博弈;非得扛着价值投资的大旗,这个是很容易误导年轻人的三观的。

你想啊:你要是真投资,涨了你干嘛卖呢?你要是真价值,跌了你干嘛止损呢?2015年以后茅台的业绩仅仅增长了3倍而已,股价从最低算起来,上涨了30倍,用3倍的利润增长,撬动30倍的股价上涨,你能说你在搞价值么?很多东西是经不起推敲的。

但老师近期有一只产品发行几个月之后就回撤20%面临清盘,前阵子发微博给投资人诚恳道歉;董老师当初在2012年-2015年死磕茅台,基金产品回撤60%以上,依然坚持,最终大获全胜。

为啥这些老师回撤这么大?因为他们买入的资产本身虽然是经典价值股,但是显然忽略了估值周期波动的影响力,你在2012-2015年,指着一个连续4年0增长的公司,告诉大家说这个公司好,这个公司妙,这个公司呱呱叫,3年之后,股价大涨,你大获全胜取得10倍的回报。然后面对访问者,不断拿出茅台的案例教育大家要做价值投资,不断告诉年轻人茅台是价值投资的典范,殊不知,当年在澳门,逮住一条百家乐连庄连闲的长龙,也可以站出来说,长庄长闲是一条人生发达之路。

所以,赌赢了是好事情,说明你有运气,有胆识,但是如果你把赌赢了的一件事情理解为能力,这样你早晚还是会出事的。你只有认识到哪些成分是能力,哪些成分是运气,你才知道,哪些成果可以复制,哪些成绩是没法再来一次的。

你明明知道茅台是一个高波动性高溢价能力的股票,你还拿着客户的钱硬生生地在高估值区域全仓买入持有而且高呼价值投资,请问你这难道不是赌么?当然,恭喜你,你做了一件错误的事情,但是神奇的是,取得了非常正确的结果。

因为资产的高波动性;高溢价能力!

你从2倍PB买入;一直持有到30倍PB;你确实可以赚到很大一块利润,但是让你赚钱的不是价值投资,而是高波动性高溢价能力的强烈周期。

你从30的溢价巅峰一路拿到3倍的低谷,从75倍的高估值一路拿到8倍的低估值,然后耗费了8年的时间来消化泡沫,此时你要意识到,你这些浮亏也好,郁闷也好,本身就是资产的特性所决定的,当初你吃肉的时候你就是靠这个赌博吃的肉,现在资产陷入低波动性低溢价能力的周期以后,你就得挨打,不然你凭什么只吃肉不挨打呢?

盈亏同源,没有什么东西是完美的,因为一言不合就溢价的能力,所以在运势旺盛的时候你可以趁势而起赚很多钱,但是同时因为一言不合就折价的缺陷,一旦运势消失,你也会在短期内就损失很多回撤很多,这个是你在投资之前早就应该意识到的。

喝最烈的酒,品最陈的香,好喝但是不上头,资产不是很好,但是买了就能让你赚大钱!你以为你投资了一个价值,或许你没意识到你投资了一个醉汉,茅台的股票和茅台的酒性格是出奇的一致,他几乎是长期维持喝醉的状态,稀里糊涂的状态,你很难看到他清醒,所以,他是一种“醉美资产”,不是坏资产,也不是好资产,是“长期喝醉的股票”,总结今天的观察,你会发现,他要么是很高估,直接溢价到30倍PB配合75倍PE,这是什么时候?典型的喝醉了:“股市我就是老大,开始胡闹耍酒疯”,要么就是极度低估,从75倍估值直接砸到8倍,30倍PB直接砸到3倍,这是什么时候?典型的睡着了:“醒醒,你每年150亿利润还旱涝保收赚着呢?你咋市值跌成1500亿了?显然是喝醉了以后睡着了”,后来从2014年开始,又从8倍估值一路上涨到2021年的70倍估值,溢价能力又变成22倍PB水平了,这是什么时候?这说明他酒醒了,而且继续喝酒,然后又喝醉了,显然现在股市又变成他老大了,摇摇晃晃不肯倒,耍醉拳呢,指不定哪天也许一个趔趄,又睡着了。想起几句诗来结束今天的研讨:将进酒,杯莫停;与君歌一曲,请君为我倾耳听;钟鼓馔玉不足贵,但愿长醉不复醒。

到底谁是大傻瓜?

最大的傻瓜是:每家公司的老板,都是最大的傻瓜,从公司上市开始就持有,一直持有很多年,享受一路以来的营收;利润;市值;投资者回报。

茅台里有没有大傻瓜?

最新的股东大会,林老师发言了,他从茅台上市第二年就买入,然后一直持有到现在,从60亿市值一路持有到3万亿。他是大傻瓜牛股系列的实践者。

你傻还是我傻?

你们大傻瓜系列这种写作模式根本毫无意义,谁炒股能看那么远啊,你们太傻了,毫无意义的分析报告,结果告诉你,上市公司的老板就是这么远的视角,大股东也是这么远的视角,投资大佬也是这么远的视角,他们全都是大傻瓜牛股系列的实践者。现在你再思考一下:到底谁是大傻瓜?

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!