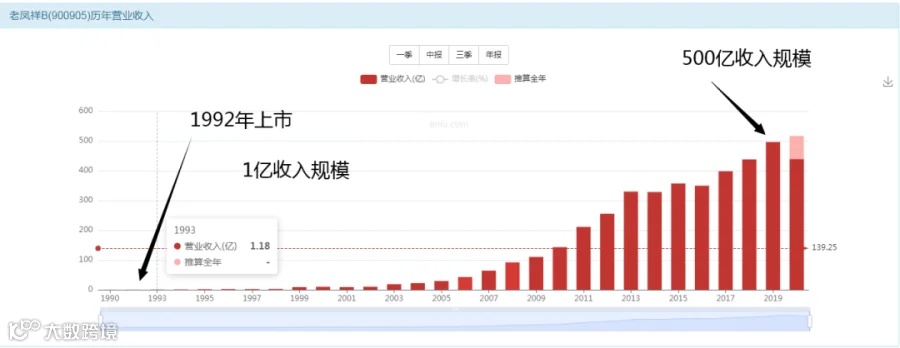

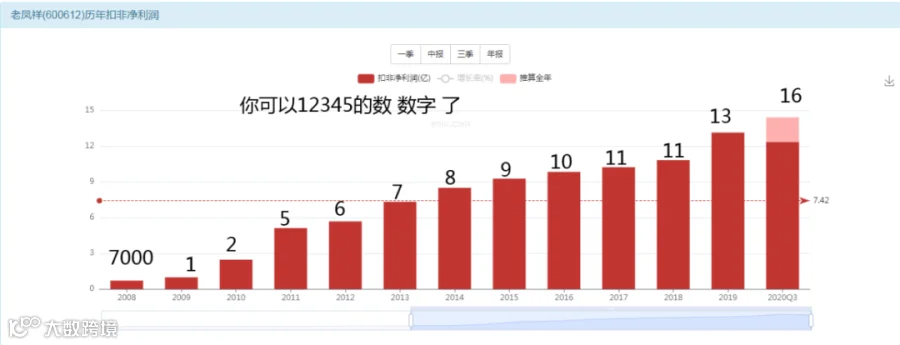

营收增长500倍

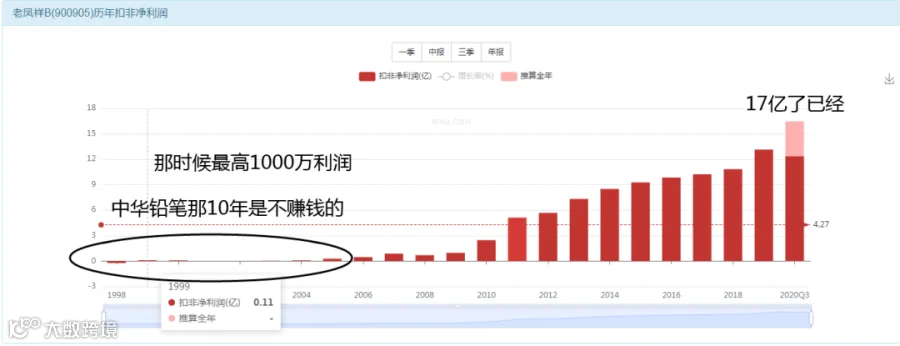

利润增长170倍因为起点低

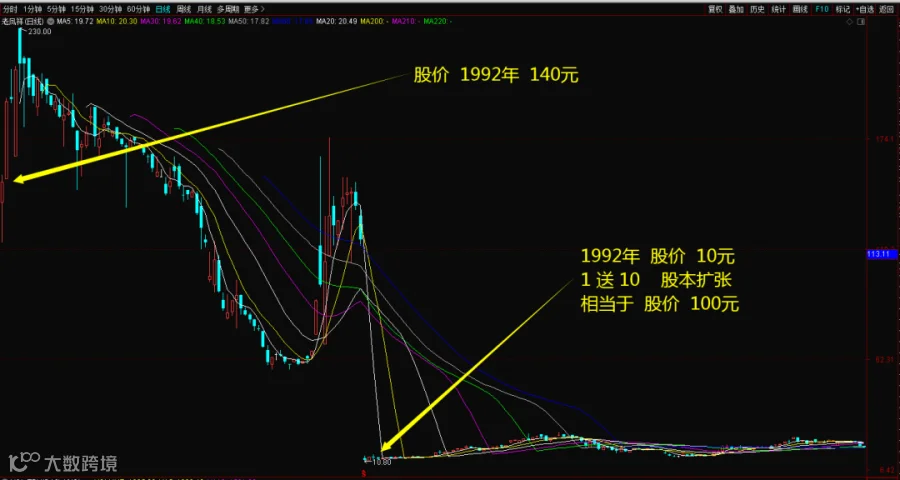

看看上市初期的股价

计算他那个时候的市值

140元,640万股,就是 6.4亿市值。

拆分10送90之后,股价10元,6400万股,还是6.4亿市值。

所以,计算得出他上市初期的市值是6-7亿市值的起点。

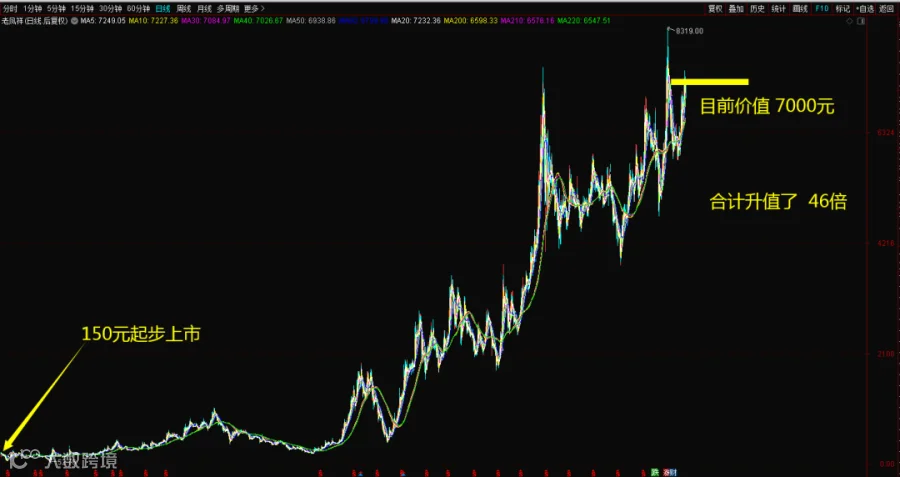

市值增长大约50倍

29年时间投资者回报46倍

这只老股票确实有保值增值效果

29年时间,46倍回报,单纯从回报来说,已经超越很多投资大师了,1992年的时候,万元户可是富人,那时候每月的工资水平据我们查询,大概处于 200-500元每月工资,所以,平均也就300块钱一个月,也就是说,那个时候的1万元,你需要不吃不喝3年时间可以储蓄下来。现在全社会的平均工资大概是5000元每月,不吃不喝3年,可以储蓄18万元,所以,2021年的18万元,相当于1992年的1万元。

所以,老凤祥这只股票,长期是跑赢了通胀的,虽然他无法跑赢北京的四合院的升值能力。29年时间,18倍的工资通胀水平,46倍的回报率,算是完美“保值增值”了。

顺便看一下上海房价,1992年,工资300,房价1500元一平米,5个月的工资可以买一平米房子。2021年,工资1万,房价5万,还是5个月的工资可以买一平米房子。所以,长期来看,房价是没有上涨的,房价是跟着工资和通胀一起走的,看起来价格上涨,其实价值本身,或者叫比价,是没有什么变化的。

这个公司到底是干嘛的?

这个中华铅笔---共同的记忆

分隔开他的业务重组时间

两种业务的分别收益率如何

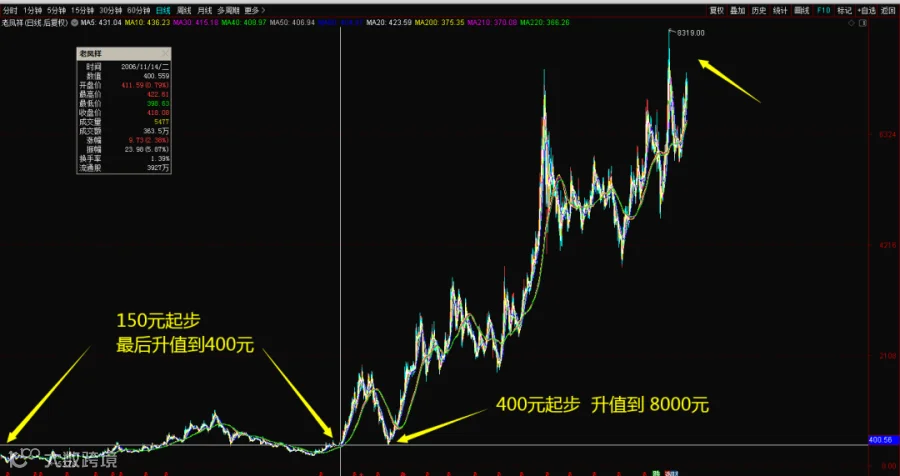

铅笔业务:中华铅笔!1992-2006年股改后,长达14年时间,收益率为260%。

珠宝业务:老凤祥品牌!2006-2008年两次都是400元价值,以此为起点,后期增值到8000元,合计回报率为20倍,时间也是14年。

所以,铅笔业务14年只有2.6倍回报率,珠宝首饰业务14年时间却有20倍回报率,显然,不同商业模式,资产回报率天壤之别。

黄金保值还是老凤祥保值?

2006年,黄金价格500美元盎司报价,2020年,最高2000美元盎司报价,合计涨幅最大为4倍。

挖金矿的企业代表:山东黄金,2006年价值40元,买入持有至今不动的话,价值会变成400元,合计回报率10倍,超越黄金价格。

卖首饰的龙头老凤祥,2006年至今回报率20倍,超越黄金,也超越金矿收益。

所以,选择资产配置的话,长期来看,买黄金不如买老凤祥,这里面原因是啥呢?

大傻瓜眼里的三种资产

实物黄金:除非金价上涨,否则你没有任何收益!也没有利息,而且你随时都要担心是否应该逢高卖出。

金矿企业:主要就是卖金子,所以,黄金价格和成本价格的差价,就是利润来源,金价下跌的时候,公司不赚钱,金价上涨的时候,公司才赚钱,但是金价上涨的时候,公司又会用套期保值的手法来控制风险,实际上控制的不是风险,而是收益,这样会导致,金价下跌,公司可能亏损,金价上涨,公司也无法赚大钱,所以,金矿企业,真的是很矛盾的企业。

黄金首饰企业才是旱涝保收的优质资产:你这样想,黄金价格上涨,他手里有存货,存货价值上涨,相当于是一个天然的实物黄金多头,稳赚金价上涨的钱。黄金价格下跌,他是加了手工费,卖给消费者的,所以,金价下跌无所谓,因为他铁定能赚这个手工费的差价。

最后造成的结局就是,当黄金价格上涨的时候,以上三类资产都是赚钱的,当黄金价格下跌的时候,黄金和金矿都是亏损的,但是黄金首饰继续保持赚钱,所以最终你就会看到,三种资产经历时间越久,他们的收益率就拉开差距了。

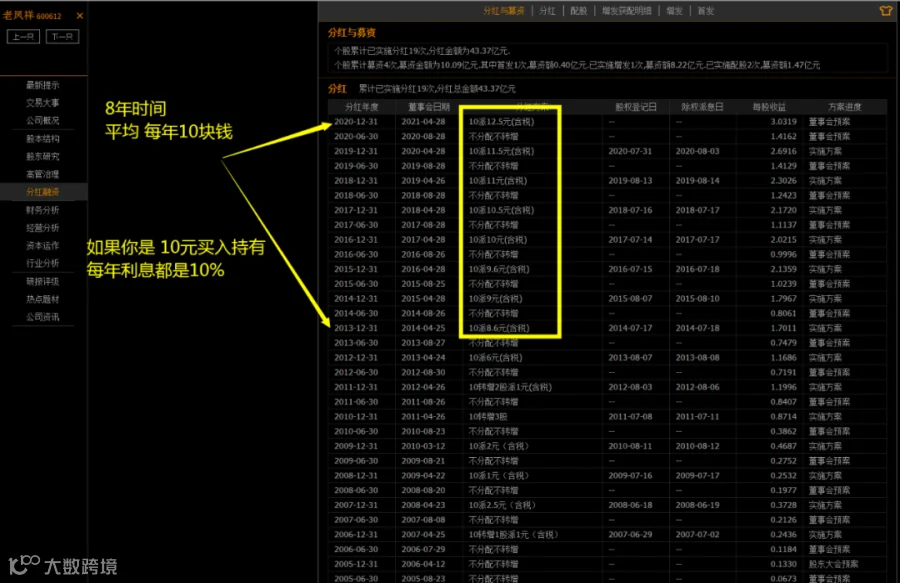

8年分红80元---现金流是真的好

持有实物黄金:缺钱了怎么办?只能变卖手里的资产,来提供自己每月的开销生活。柴米油盐,你总要吃饭的,但是实物黄金不给你发工资。此时你会很矛盾,卖了吧,无法享受资产升值,不卖吧,没饭吃!

持有金矿企业:利息平均只有0.6%,几乎可以忽略不计,缺钱了怎么办?只能卖股票换现金,此时也会矛盾,随着时间增长,你的股票是越卖越少,20年之后,你手里股票卖光光了,都被你的生活开销给吃掉了。

持有黄金首饰企业:现金分红多,覆盖你的生活成本,随着时间的增长,10年20年以后,股票的数量不会减少,每年靠股息就可以吃喝用度,股票本身还在增值,显然,这类企业中的好公司的确具备成为优质资产的傻瓜式逻辑。你手里的资产,能产生现金流,和不能产生现金流,长期的意义是巨大的。

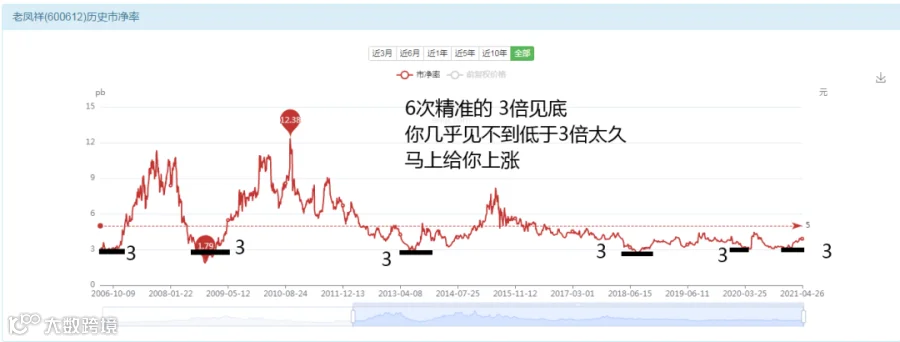

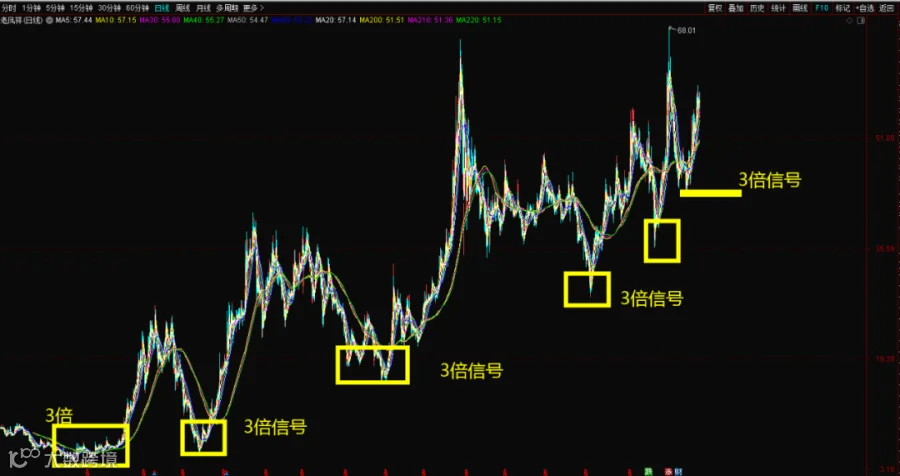

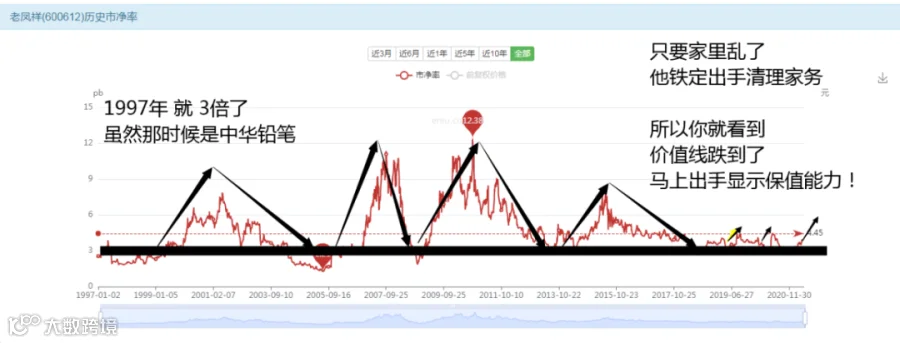

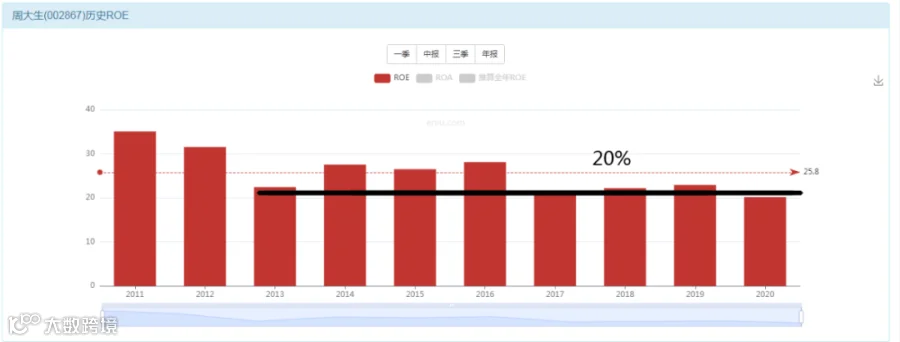

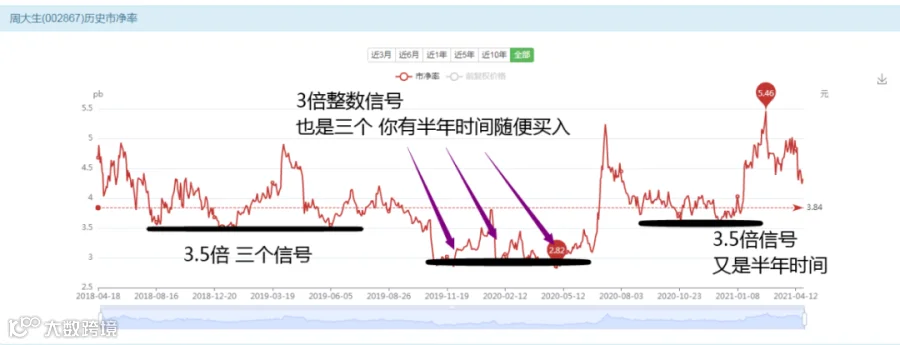

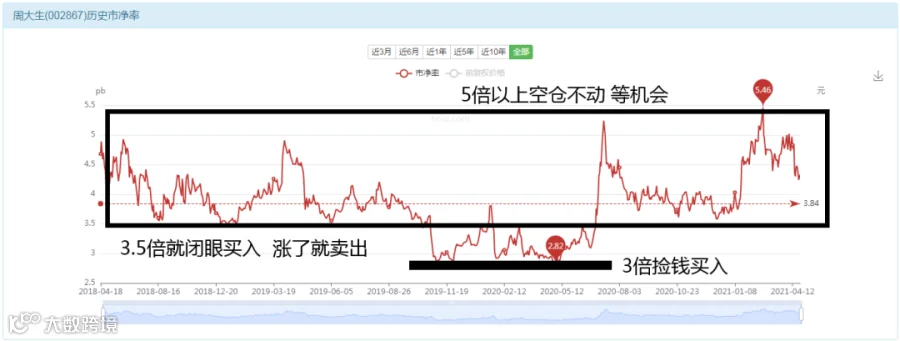

20%ROE,按照5-6个点算一倍计算,他的保底价值应该在3-4倍PB之间。低于3倍都是捡钱的时候,我们相信,只要你耐心等待,3-4这样的PB价格,市场一定会给你的,如果你非要精准计算市场最低给你多少价格,这个谁也难以预料,为啥大师都说追求模糊的正确呢?为啥又正确,非得加上模糊俩字呢?这意思就是告诉你,3-4倍是他的真材实料的价值,只要在这个附近,你随便都可以买入,不要精准的要求到底是几倍,3倍可以买,4倍可以买,都不吃亏。

你就傻瓜式跟着信号买就可以

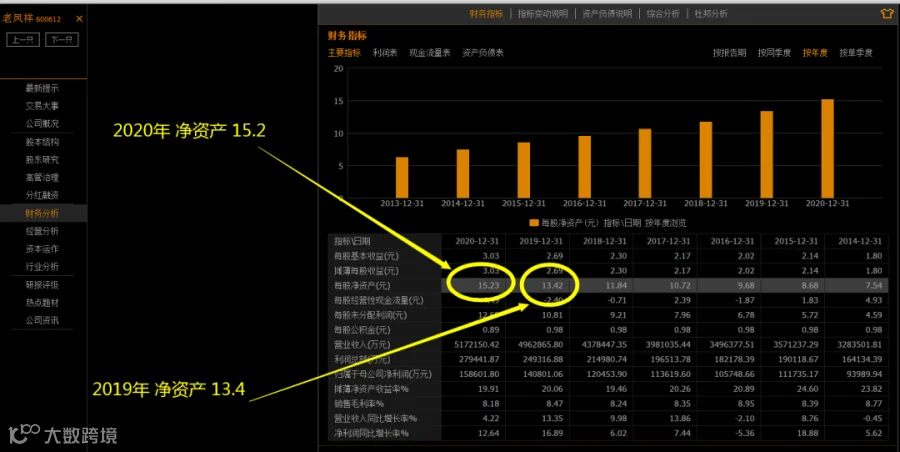

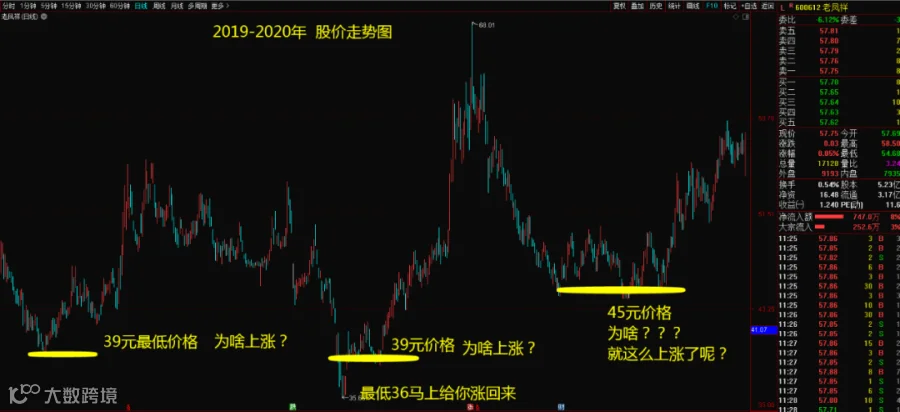

2019年,13元的每股净资产,保底3倍,合理4倍,所以你就会看到股价最低39元。

2020年,15元的每股净资产,保底3倍,合理4倍,小学生都可以计算出来,股票的底价是45元。

所以,你就看到39和45这样的价格,碰到就立马毫不犹豫给你上涨了。

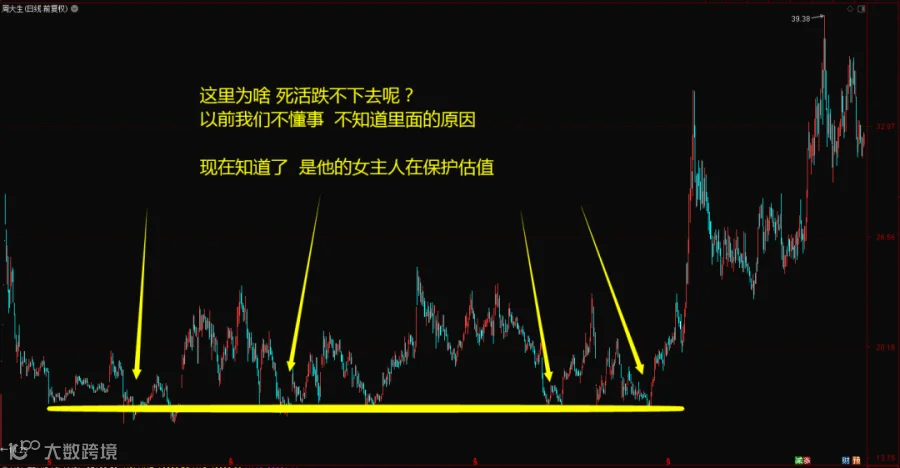

跟踪大傻瓜的朋友会明白这句话,我们发明了一个大傻瓜过日子理论,形容股票价值背后是男主人和女主人一起合力创造的,其中男主人是公司的赚钱能力,女主人是股票的保值能力,我们大多数人炒股都过度的关心男人的赚钱能力了,而往往忽略了女主人的保值能力,有很多公司利润很好,但是女主人不管理家务,所以就会发生你投资进去长期不保值增值。

那么这个女主人负责什么呢?从哪里可以看到他到底是否操持家务还是打麻将呢?你就看一点就可以---到了价值线他是否出手,就知道了!一言不合就出手的女主人,就是保值能力强悍的女主人,值得你投资。

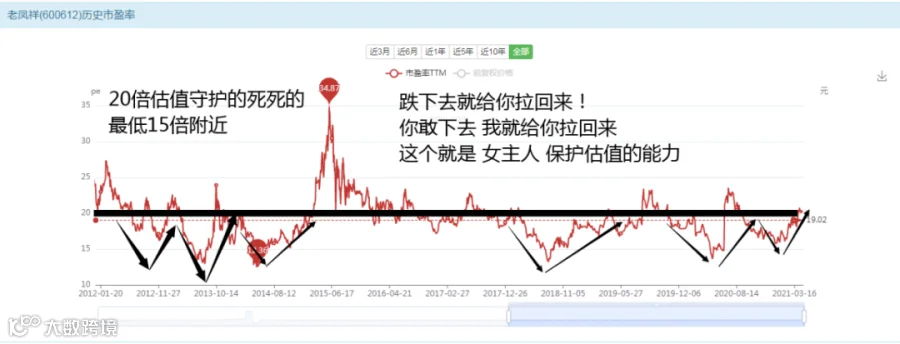

危机下的估值才有意义!

患难见真情,只有在困难时期,人的品性才是真实的,金融危机,股市熊市,此时股票的估值才是真材实料的价值,牛市和乐观时期,你是看不清一只股票到底多少价值的。人在受苦的时候,还能保持乐观的心态,这是真乐观,人在受委屈的时候,还能淡定从容,这是真豁达,人在发财的时候,开心快乐,那不是人的快乐,那只是钱的快乐罢了。

所以对于老凤祥来说,这个17亿的市值,7000万的利润,25倍的估值,将会成为未来我们对他的一个价值衡量标准。

2020年的年报公布的利润是15.8亿。

2021年的一季度公布的利润增长75%。

所以,从模糊的角度来计算,20倍估值这个你是放心的,女主人只要有这样的功能,一般不会轻易丧失,这是商业模式决定的。你唯一需要关注的就是他的利润变化情况。那么既然2020年的利润15.8亿,那么你可以得出股价的当前价值应该是 316亿市值,而一季度增长76%,这个很难计算了,如果2021年每个季度都实现76%的增长,那么2021年的业绩将会变成28亿利润,对应股票市值就是560亿,也就意味着76%的涨幅。但是如果仅仅是一季度增长,234季度完全不增长,此时全年的利润就是19亿,那么对应的股票市值就是380亿,所以,你就可以得出2021年老凤祥的股票价格走势会是:

如果后面3个季度公司业绩保持不动,那么股票市值就是380亿。

如果后面3个季度公司业绩上涨76%,那么股票市值就是560亿。

如果后面3个季度亏损,把一季度的盈利增幅亏掉,那么股票市值316亿。

所以,你投资这只股票的话,就可以实现所谓的立于不败之地的效果,好的话赚很多,不好的话也不会亏损,这就是安全边际的意思了。

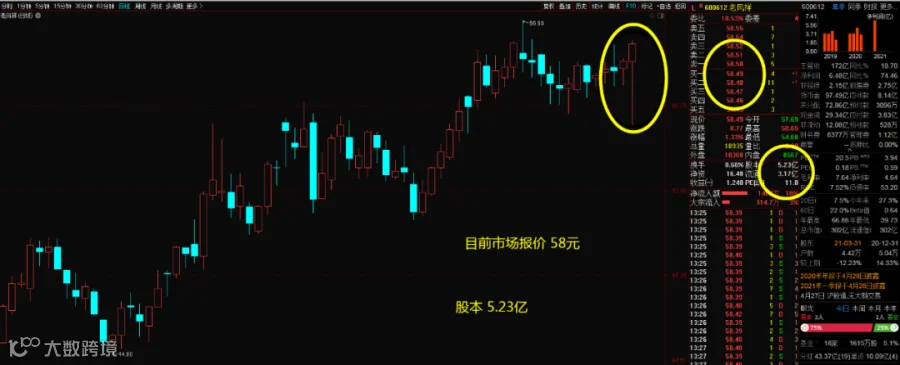

58元买入;对应300亿市值,估值只有19倍。完全符合傻瓜式买入信号。

第一种情况,女主人修复估值,20倍修复回来,市值316亿,我能赚5%,加上2%股息,包赢7%,我知足了。

第二种情况,业绩1季度增长,后期不增长,市值会变成380亿,我可以赚25%,加上股息27%,我也很开心。

第三种情况,业绩后面3季度全都是增长,那么市值会奔向500亿以上,我可以赚50%以上,我是更加开心。

第四种情况,发生股灾,但是2015年股灾也还是20倍估值啊?所以我还是不担心,我19倍买入还是没风险。

第五种情况,发生黑天鹅,就是比股灾还厉害,此时我们见过的历史最低估值是15倍,而且只是短期下跌到15倍,然后慢慢还是会修复回来20倍,所以我只要熬着不动,持有不动,耐心那么1-2个月,甚至半年又如何,估值还是能修复回来20倍,所以,这个风险我也能抵御。

所有的情况都考虑进去以后,你就可以选择在300亿市值附近进行买入持有了,关键是你睡得着。

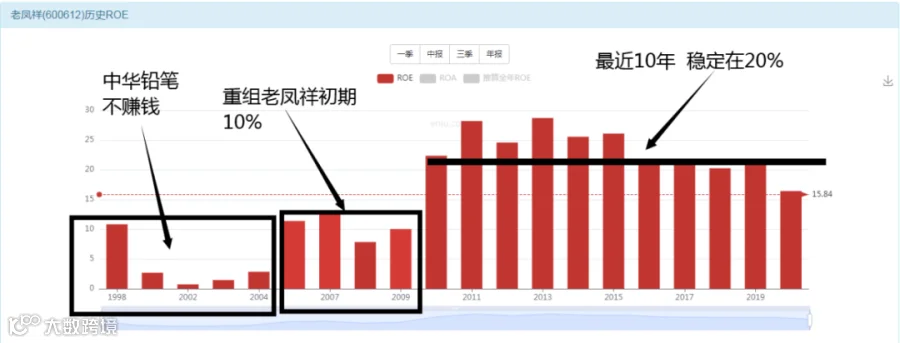

ROE也是20% 稳稳当当的!

那么有了老凤祥在前面引路,你可以一口价就报出来,3倍PB就是值得投资的信号。

接下来我们看看你是否买对了?

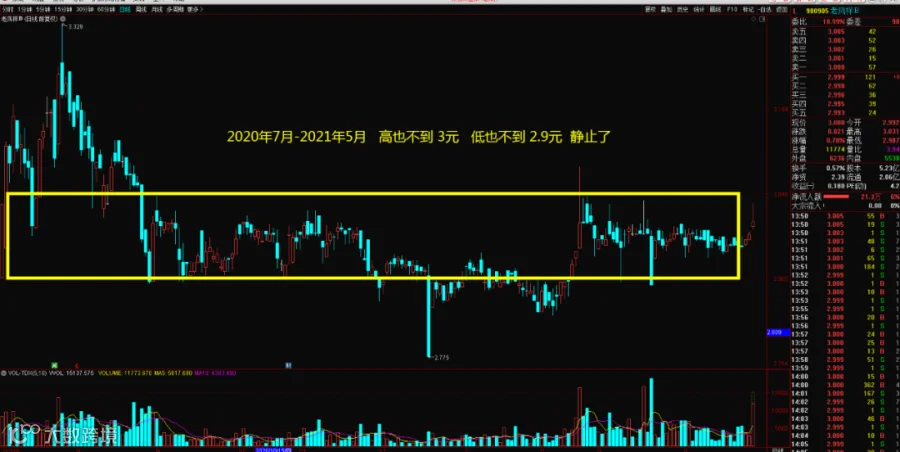

实在是没人交易的一个地方,流动性折价厉害的一个地方,现在都没人记得还有B股这么个地方了。所以B股的老凤祥,已经相当于一级市场的资产报价了,200亿公司资产,100亿带息负债还掉,这样公司纯净资产100亿,再加上每年还可以赚15亿现金回来,这样,假设我可以使用100亿市值全面收购老凤祥B股,此时我理论上可以获得的价值为:100亿干净的现金清算价值+15亿以上每年未来的利润。可以说是真正的1元价格,买入3元价值的典型。当然这种情况不存在,因为没人卖给你,按照目前每天2000万的交易活跃度,你想买1亿的股票,可能需要2-3个涨停板才能买齐,而且你还得搞到这么多美金,所以他的股价就提前进入静止模式了。

成年人遇到问题,先不要愤青,先思考一下,这些现实背后是否能让我们学到东西。

牢骚一堆,骂这个怨那个真的是没有用处的,今天我们起码可以学会三个很大的关键点。

A股的老凤祥,让我们看到了,黄金,黄金股,消费类黄金股,三种资产到底谁更有持有价值和增值潜力?

我们发现这个版块的长期保值能力是很强的,越是头部企业,他的保值增值能力越好,属于有长期投资价值的一类企业。

老凤祥的估值和溢价逻辑在他身上套用下来是有效的,不管这种办法多么的傻乎乎,有效果是最重要的。

而且有前面老凤祥的增值表现,又加上周大生作为新股,新上市企业,你就可以对他未来的营收和利润增长潜力转化为股票投资收益有一个很大的底气。不用担心女主人的保值能力。

潮水褪去,谁在裸泳?

显然B股完全已经干了,不是退潮的问题,而是直接变成了沙漠,在沙漠的情况下的市值,到底可以低迷到什么程度?这个对于未来注册制来袭和A股的美股化,港股化,是有很大的参考价值的,如果未来A股变成几万只股票,会有大量的股票因为没有水而变成沙漠,开始经历流动性折价的洗礼,此时到底公司能值多少钱?B股就给出了很好的示范。

你现在每天炒的那些股票,打算长期持有的股票,计算一下他在沙漠化的时候,还能剩下多少市值?这个是一个大大的风险警示作用。现在的各种抱团明星股,之所以扛得起几千几万亿市值,几百几千元股价,背后的原因还是因为每天百亿交易量的资金在那养着他,潮水养起来这么大市值,而不是他真值那么多钱,如果潮水褪去呢?看完老凤祥B的股价,你不得不重新思考你的投资组合是否有抗风险能力了!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!