朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

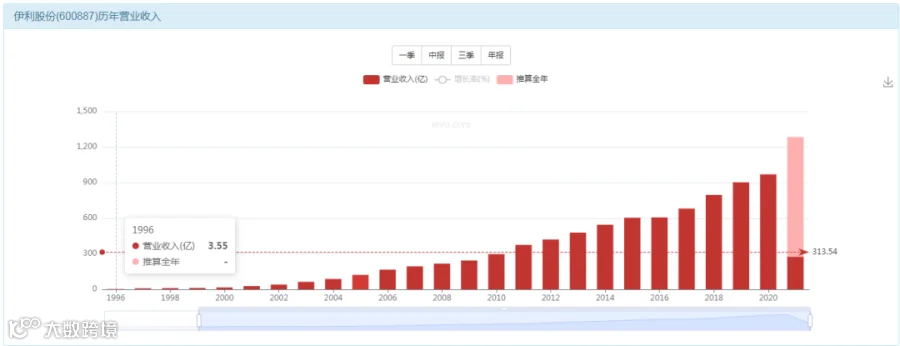

营收增长300倍

利润增长100倍

市值增长140倍

(当前2500e)

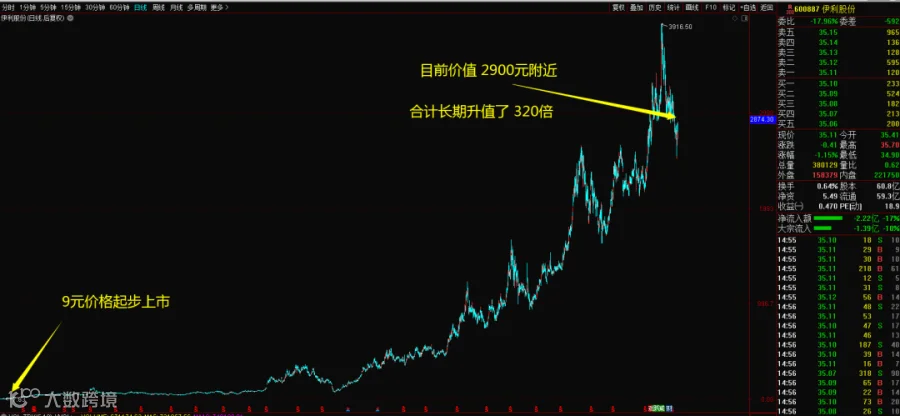

投资者长期回报320倍

募资82亿 分红304亿

营收增长300倍

利润增长100倍

市值增长140倍

投资者回报320倍

1996-2021年,25年时间,300倍级别的回报率,属于超级牛股一只,接下来进行庖丁解牛。

再次给我们看见投资真谛

股票到底为啥可以有几百倍的收益率?

营收增长300倍;这是股票收益的保障之一。

利润增长100倍;这又是保障之一。

最后市值增长140倍;是营收+利润促使。

分红又很高,现金分红很多。

最终---你才看到股票可以有几百倍回报率。

所以这里再次提醒我们:只有成倍成倍的营收和利润增长,才是成为牛股的保障,才是股票收益率的本质。

当你选择买入持有任何股票之前,先问一下自己:我所买入的这家企业,他在未来10年时间里,利润可以成倍成倍的增长么?如果答案是肯定的,那我恭喜你,如果答案是否定的,你觉得你的股票凭什么给你回报率呢?

那我今天可以买入伊利股份么?

伊利目前营收1000亿左右,利润70亿元左右。

那你就要问自己:

未来5-10年,伊利的收入可以从1000亿往3000-5000亿增长么?

未来他的利润可以从现在的70亿向170亿,270亿,370的翻倍增长么?

如果你觉得可以增长,请问为什么?增长的逻辑在哪里?

你能回答出来!说明你是真懂,认知到位,自然可以赚到这个钱。

如果回答不出来,那估计,即使他未来是赚钱的,你也很难投资他。

他是否是一门好生意

我需要每天喝一杯牛奶么?

不止一杯;甚至一天喝三顿牛奶都可以。

当你辛苦开发一个客户是非常值得的,因为一旦你有了这个客户,他未来可以在你这里重复消费1万次。但是地产,机械,航空,汽车,这种行业你一旦拥有了一个客户,也是你丧失这个客户的开始。所以,辛苦的行业需要不断的开发新客户才能持续赚钱,一旦不开发客户,就不赚钱了,所以需要一直在费力辛苦,这种生意都不是好生意,这都是越做越死的生意。

赚钱不辛苦的行业,每开发一个客户,都可以留住,而客户就变得越来越多,这种生意就会越做越活,甚至不需要开发新客户,单纯靠老客户的留存加上转介绍,都可以获得持续增长的力量。

所以,伊利所在的这个牛奶生意,单纯从行业看,是一门好生意。同时他又变成了那个好公司,于是,就成为了一只几百倍回报率的大牛股。

他的产品线还是很丰富的

液态奶:安慕希,舒化,植选,谷粒多等。

奶粉:金领冠为主打品牌。

酸奶:畅轻,QQ星,益消风味等。

冷饮:巧乐兹,伊利牧场等

奶酪:伊利儿童奶酪棒。

包装水:伊刻活泉。

每天都在消费的东西,丰富的产品线,但是未来还需要继续丰富下去。

看到这里你的结论是什么?

好生意! 我承认了

好公司!我也承认了

接下来就是,研究什么是好价格。

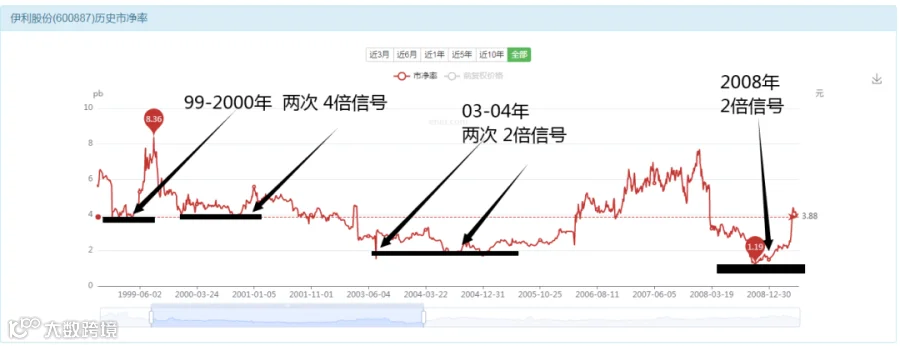

2008年之前早期的ROE表现

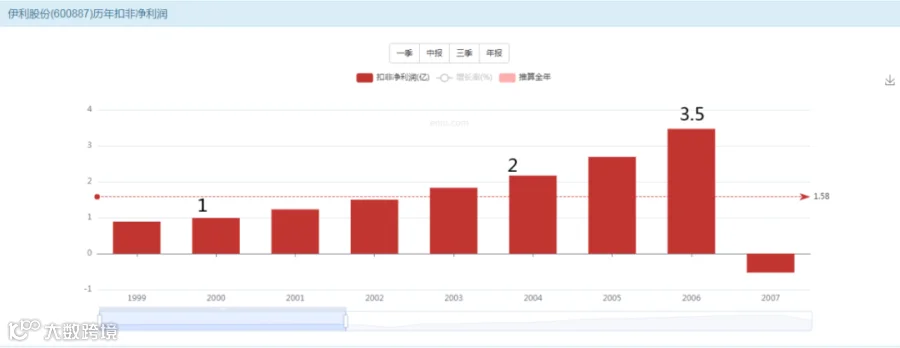

2007年因为牛奶行业事件而亏损,但是之前10年保持在稳定的12%的均值ROE水平。那么,一家稳定的12%的资产收益率的公司,你愿意付出多少倍溢价买入他呢?

一口价:6个点1倍,2倍PB几乎就是给我送钱的傻瓜买入价格。

然而他是一只消费股,所以,只有在市场危机或者行业危机,你才能买到2倍PB这样的价格,正常情况下,市场在一种平衡的市场之下,他是可以获得溢价的,也就是大约 4倍的PB水平进行波动。

所以我们的结论是:2-4倍属于他的价值区间,在2007年之前。

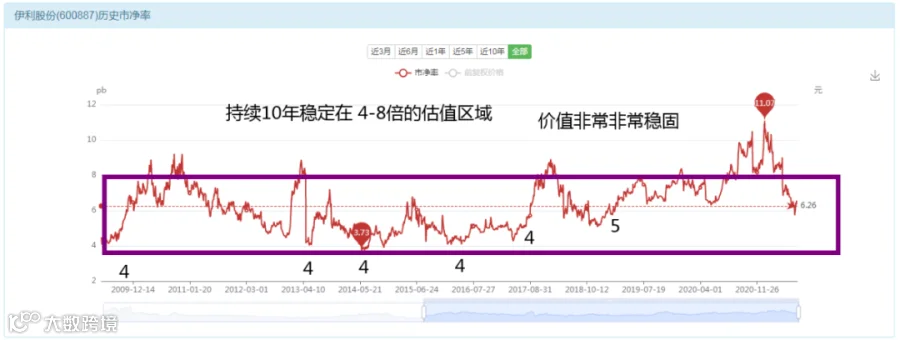

股价走势非常守规矩

80%的时间真的就是围绕4倍PB进行交易。长期的估值水平维持在低位,可以说你想投资很容易,因为他从来就没有真正高估过。

只有在1999年短暂的冲击过8倍PB水平,然后迅速回归到4倍PB的均值。2008年短暂冲击到8倍PB水平,然后再次迅速回归到最低只有2倍以内的PB水平。

本来回到4倍就合理了,但是遇到了三聚氰胺的事件,结果折价很厉害,直接跌破2倍PB。

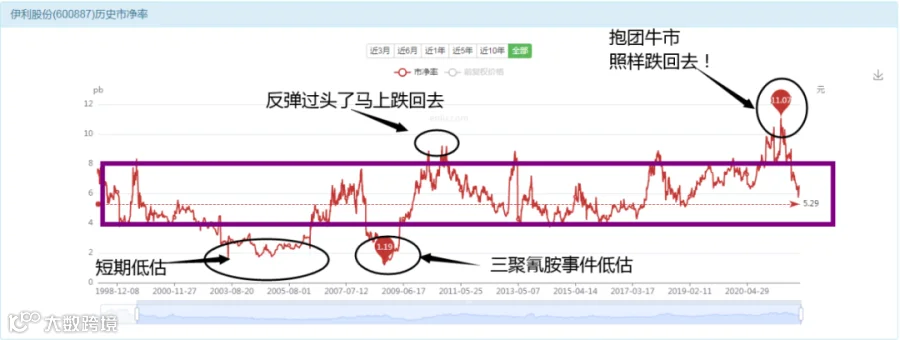

三聚氰胺事件并非是股价的真相

2008年,溢价被拉升到8倍的PB水平。

此时即使不出现三聚氰胺,也需要下跌进行价值回归,不要总把股票的下跌归结为风险事件,即使没有三聚氰胺事件,也会出现什么四五六七事件,最终促成他的价值回归。

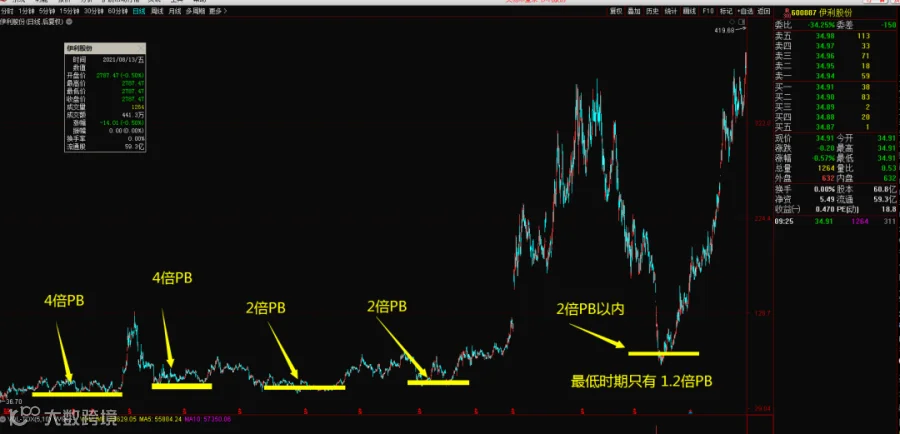

稳定的25%

一口价---货真价实的4倍PB,挑不出任何毛病。

如果你能买到4倍PB的价格,就是一个傻瓜式的投资机会,或许只有危机或者股市低迷的时期你才能买到这么便宜的价格。

正常情况下股市都会处于溢价状态,所以,大多数时间你应该会遇到6-8倍的PB水平,是一个股市平衡时期的估值水准。

结论就是:4倍闭眼买,4-6倍之间都属于低估价值区域。

20年的时间里面,几乎90%的时间都处于4-8倍的区域,稳稳当当的在这个价值区域波动,从未出现过10-20倍这样的泡沫价格,也从未出现过长期低于4倍的偏离价值的走势。只是在三聚氰胺时期,股价短期跌破2倍PB,然后半年时间之后就迅速上涨回到了4倍以上。而且最近1年,所谓的核心资产牛市,把伊利的溢价打到了10倍以上,然后就是三个字:“对不起!”马上跌回来了。

对于伊利而言,既然你看懂了他的长期溢价逻辑,也看到了他长达23年的保值经历,你就应该尊重他的这种保值效果,以及溢价的权利,然后你就可以陪她一起创造财富,如果你不尊重她,她就会展示她作为这个资产主人的脾气:请你离开!

于是这群把股价拉升到10倍PB的人,现在已经感受到了伊利女主人的脾气。他们仿佛听见了一些嘀咕的声音:“我们家规规矩矩的这么多年,一直是价值的典范,五星文明户,你们这群投机分子想拉升溢价赚快钱的人,不要来我家里捣乱,爱去谁家去谁家,反正不要来我们家捣乱。”

再然后,你就看到股价从50跌回了30,这群野蛮人灰溜溜的离开了。继续留在伊利股份家里的客人更加的安心了,长舒一口气,因为他们喜欢这样的女主人。如此保护价值的主人,有什么理由不喜欢呢?

保质期!

保修期!

保险!

凡是给你保证的东西,一定是有它的底线的,比如你去买一台电脑,他承诺给你3年保修,但是不会10年保修;你购买一包饼干,他承诺你半年保质期,但是不会是10年保质期,你去买一份保险,他也会告诉你,他们只保今年1年,明年你需要重新再购买一份新的。

所以,股票的保值功能也是如此,15倍的估值保不保?100%给你保值!

60倍的估值保不保呢?

100倍的估值保么? 100%不会给你保。

所以你用16倍的估值买入伊利,你铁定是赚钱的,因为他给你保这个价值。

你用60倍的估值买入伊利,运气好了赚钱,运气不好就亏损,因为他不可能给你保值!

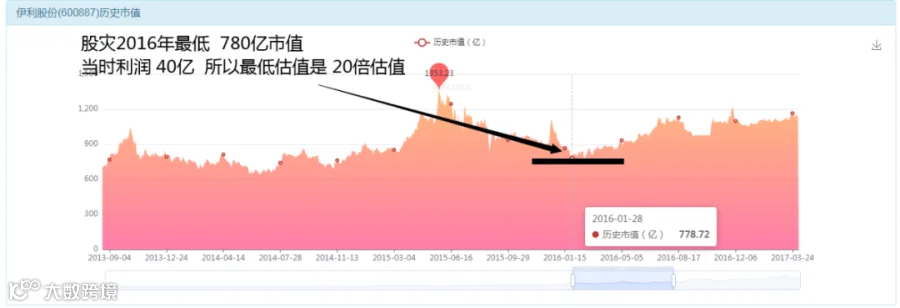

首先你知道了他过去23年的历史之中,经历过,三聚氰胺奶粉事件,金融危机,股灾,熊市,贸易战,新冠肺炎,所有的危机一路走下来以后,你发现他长期最低的几个低点分别是这样的估值水平:

1997-2005年保持20倍估值最低。

2008年危机加奶粉事件之后暴跌最低16倍估值。

2011年公司业绩爆炸式增长但是估值还是20倍。

2014年熊市时期低迷但是最低依然保持17倍估值。

2015-2016年股灾时期最低估值也是20倍。

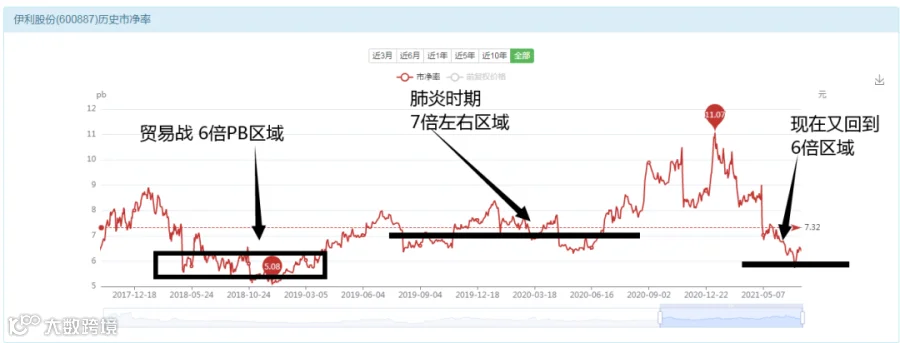

2018年贸易战时期最低估值还是20倍。

2019-2020年肺炎时期估值处于25倍。

所以,这些数字非常明确的告诉你两个结论:

第一:他确实很保值,公司利润转化为市值的概率是100%。

第二:他保护的价值标准是20倍。他不会保护30倍以上,请你尊重他。

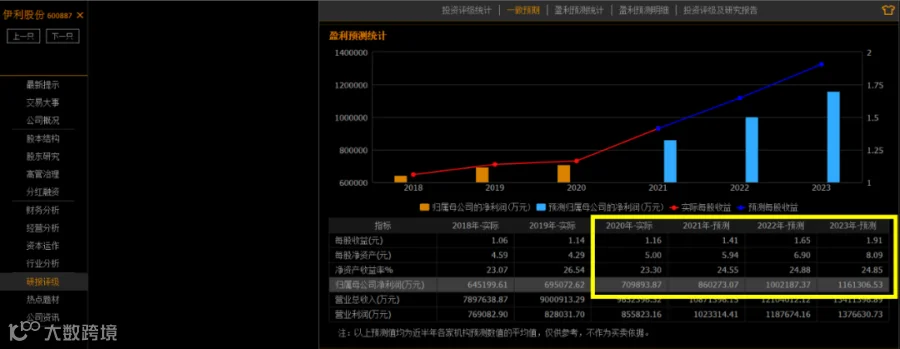

券商预测未来3年,伊利股份的业绩将会增长50%,也就是目前我们看到的扣非净利润65亿,会增长到100亿的规模。

然后,我们假设券商的研究是正确的,未来3年伊利就是可以增长到100亿的利润。那么伊利的价值是多少呢?

拿出计算器:20倍的估值保护乘以100亿的利润=2000亿市值。

这就是真实的伊利价值,货真价实,童叟无欺。

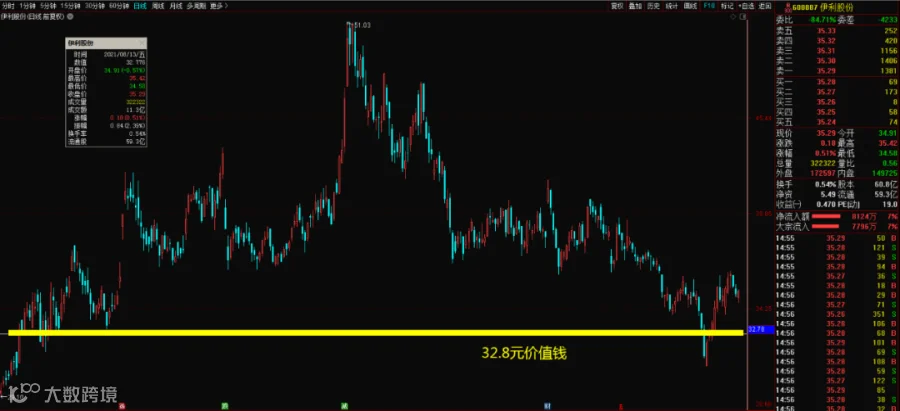

然后除以 60.8亿的股本,得出的股票价格为:32.8元。

券商的数据我不信,你来帮我看一下。

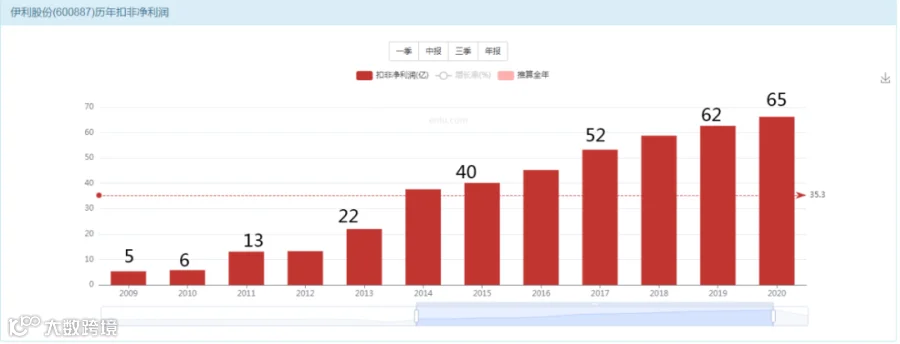

2021年一季度,业绩是28亿。

2020年肺炎,无法作为参考。

2019年一季度23亿,这个可以参考。

比2019年增长了接近30%。

所以,客观来说2020年的这个65亿今年确实可以增长30%到85亿的,距离券商那个100亿,稍微低个10%。甚至不排除2021年底就可以实现出来。

所以大傻瓜的结论是:券商的预测低估了,伊利未来利润不止100亿。应该大胆的看到120亿以上。

再对应一下20倍的保值功能,2400亿的价值就变成货真价实了,有持仓的伙伴们可以放心了,你们并没有买到一个大泡沫,而是买到了一个真实的价值。

公司主营业务三大板块:

液态奶:2018年 650亿;2019年 740亿;2020年760亿。 持续3年小幅度增长15%。所以这块盒装奶业务,看不出什么亮点。

冷饮业务:最近3年分别是:50亿;56亿;61亿。依然是持续的小幅度增长,3年才增长了20%,也看不出什么亮点。

奶粉等制品业务:最近4年分别是:64亿;80亿;100亿;128亿;四年时间是翻倍的增长,这是他目前增速最快的一个板块,这是他一大亮点。

液态奶业务三年增长15%;冷饮业务三年增长20%;奶粉等制品业务三年增长60%。

所以,想必不需要我们多说什么,数据总能带给你清醒的认识。

实实在在的业绩+保值的估值+未来成长逻辑

任何一只股票都是这三个部分组成;

伊利股份而言,实实在在的利润就是2020年你看到的那个66.25亿,那个已经是真实存在的业绩了。这块利润是不可能被杀掉的。

保值的估值是20倍我们已经调查完毕了,所以66.25*20=1300亿的市值是女主人铁定给你守护的牢牢的完全不用担心的。

未来成长逻辑就是--一季度这个30%的增长是否可以保持?

所以现在2000亿市值的伊利股份,其中有1300亿是业绩保障,700亿市值是成长逻辑。

而2021年一季度的增长率是30%,也就是 1700亿的市值是完全真材实料的硬价值!只有300亿的市值是未来的成长逻辑了。即使未来出什么风险事件,不管是股灾还是行业风险,最终能被杀掉的也就300亿市值,皮球到了地板怎么也没法下去的。

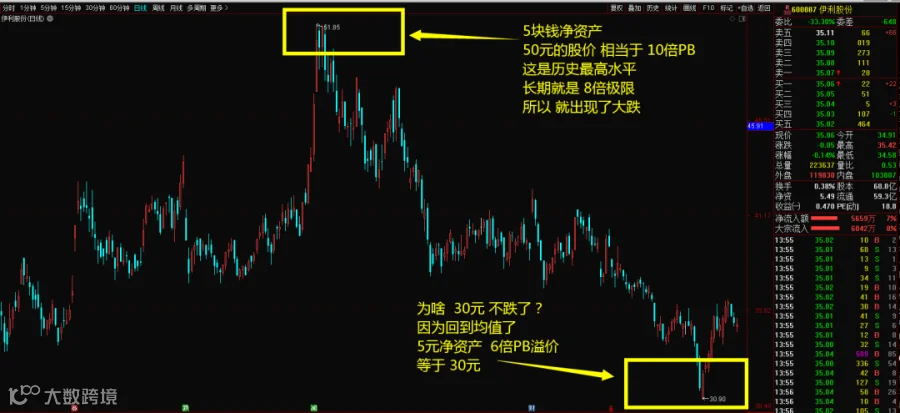

从资产溢价角度;5块钱的每股净资产,而且是个消费股,25%的稳定ROE水平,股价仅仅6倍的PB水平,这是很便宜的。

从市值组成角度;2020年财报66亿的利润起码保证1300亿资产价值稳定性,一季度30%的增幅又可以保障1700亿市值的稳定性,而未来的成长逻辑仅仅只给了300亿的溢价,这不仅不用担心他下跌,反而值得出手买入。

2011年才真正开始赚到6亿利润,也就是他真正赚到像模像样的钱是2011年才开始的。

2021年至今才10年时间,一只超级消费股,他的成长周期怎么可能只有10年?才赚了10年钱就不增长了?所以常识告诉我们,他的成长周期是不会这么快就结束的。

而现在股票的市值里面,几乎不包含成长价值,完全只有业绩和估值的组成,而完全没有给出伊利股份未来的“成长逻辑溢价”,这就是安全边际所在,也是投资者的一个定心丸。因为就算未来不成长了,他也值这个钱,万一稍微看见点成长呢?相信你已经有答案了。

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!