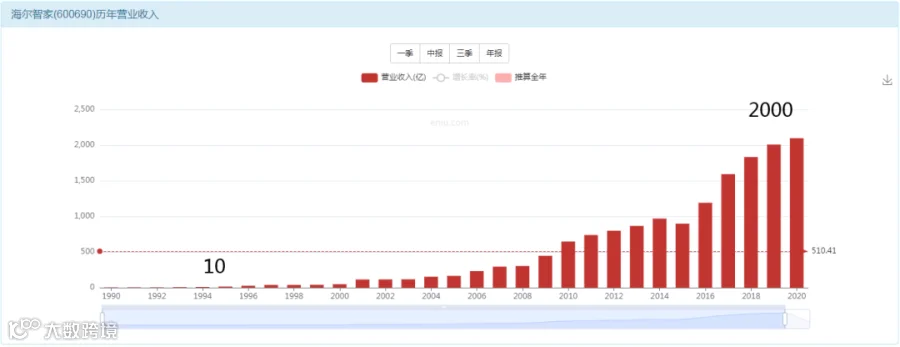

营收增长200倍

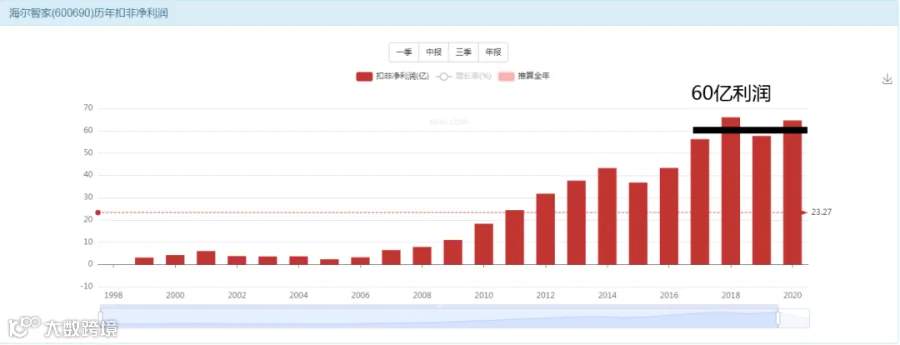

利润增长100倍以上

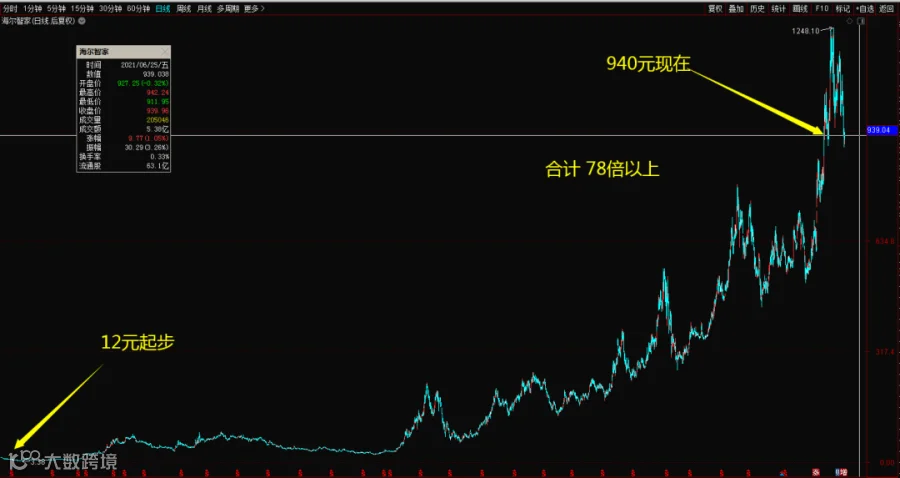

市值增长60倍

投资者回报78倍

募资83亿 分红164亿 还不错

营收增长200倍

利润增长100倍

市值增长60倍

投资者回报78倍

看看他是干嘛的?---全系列家电

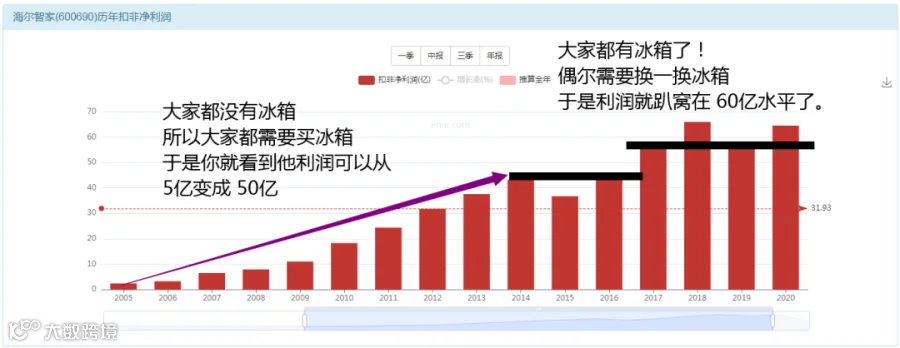

靠什么玩意赚钱---冰箱+洗衣机

又是一个傻瓜问题

我是否每天都需要买一台洗衣机?

我是否每天都需要买一台冰箱?

答案是:3-5年时间或许会更换一次。

那么,今年你家换冰箱,明年我家换冰箱,后年他家换洗衣机,这样公司是具备持续赚钱的能力的。

但是公司不具备持续增长的赚钱能力。只会是阶段性的增长,不会永续增长,除非我们今年消费1个冰箱,明年我们消费2个,后年我们消费3个,那好了!这公司业绩就可以翻倍增长了。

所以我们来看他这几年业绩是不是开始稳定了。

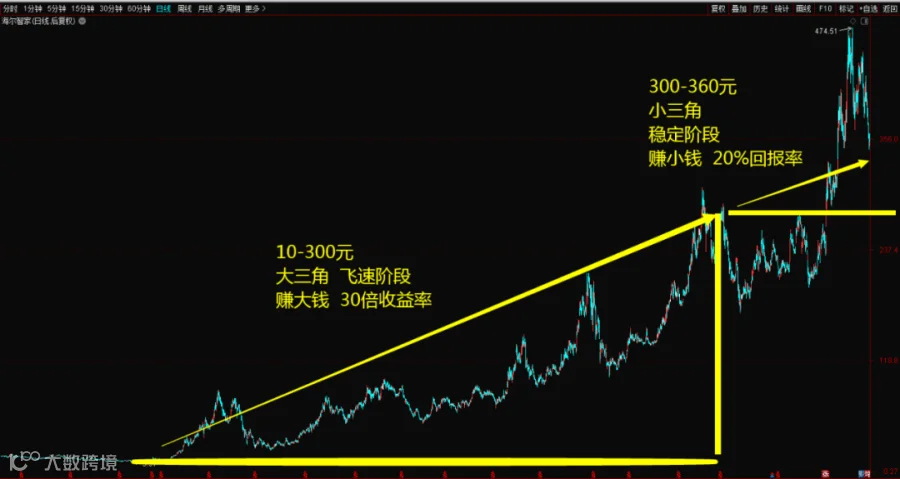

不同时期不同的价值增长幅度

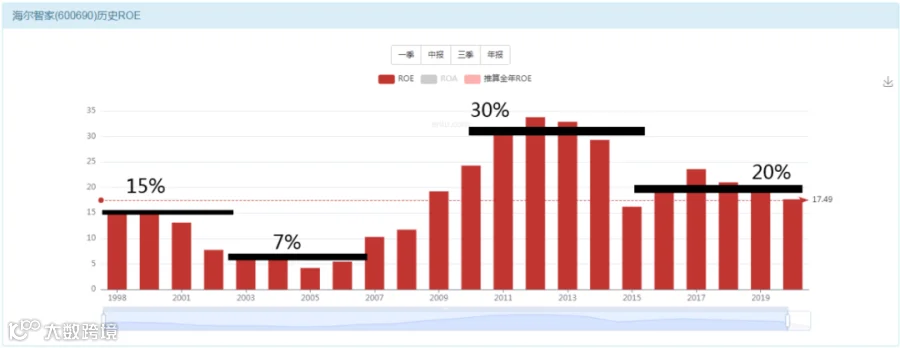

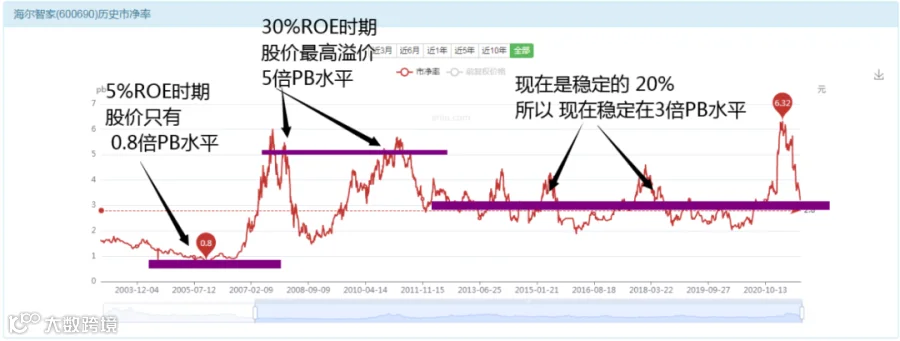

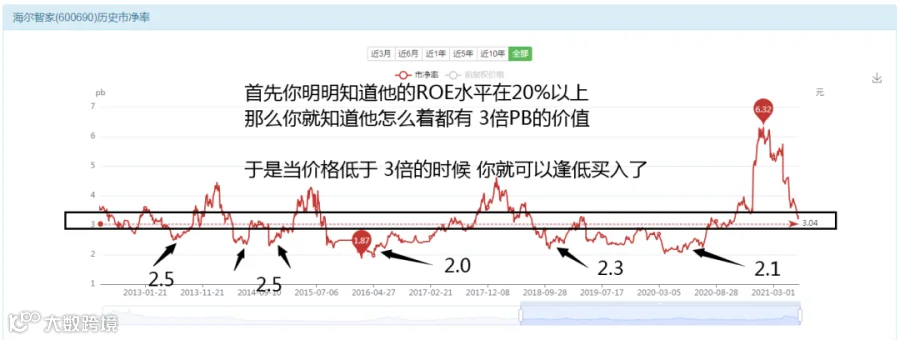

ROE起伏很大

我们来估算一下价值

15%时期:2.5倍PB水平。

最低7%时期:1 倍PB水平。

最高30%:可以支撑5倍PB水平。

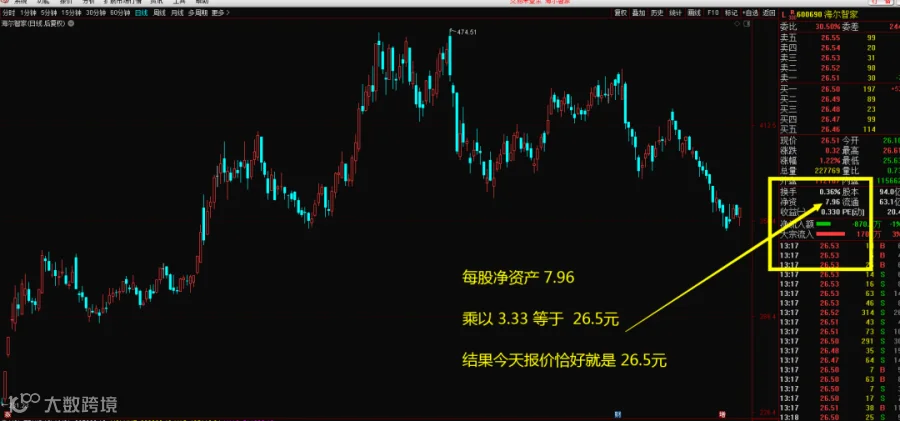

现在稳定在20%水平:可以价值3.33倍的PB水平。

看看他低估时期的走势

标记利润我们再计算估值

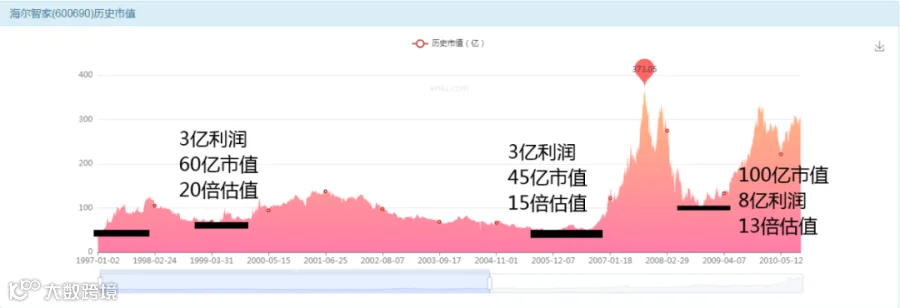

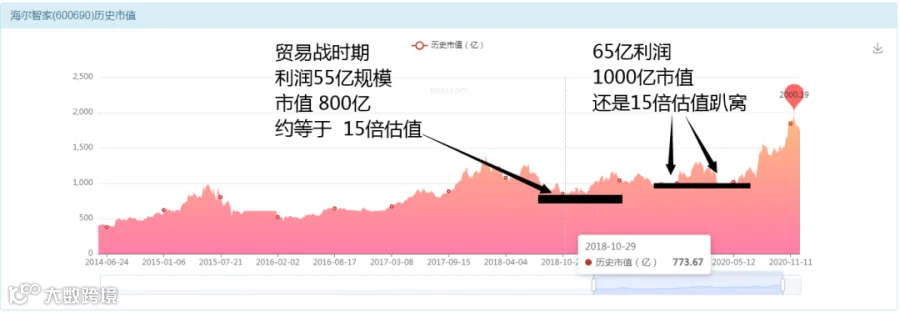

首先从估值角度看下来,在他高速发展阶段,市场都从来没有给他过高的估值,基本上都维持在20倍的均值水平。

在他发展预期停滞阶段,大概2012-2015年这几年的时间里面,包括格力电器,美的集团,海尔在内,三大顶级家电股,当时都是10倍的估值水平,原因是大家预期他们不再增长了。

后来又开始重新看见增长,因为智能家居的消费升级,于是估值又重新开始往15-20倍的水平去抬升。

所以,我们可以一口价报出来:有成长,20倍估值;无成长,10倍估值!

当然,这些数据都是我们观察出来的,并非是我在这里意淫杜撰。

2021年一季度,海尔实现利润 30亿。

2020年,3-4季度,分别实现利润35+25亿。

也就是平均每个季度可以赚30亿。

然后我们可以粗略估计他1年利润就是120亿。

再乘以20倍估值,得出的结论就是:2400亿市值。

2021年利润,假如真的是120亿,

那么股价就会货真价实2400亿市值。

利润如果高于120亿,可能性不大,因为都是乐观预期了。

利润如果低于120亿,假设只有100亿,那么股票的市值就会跌到2000亿。

假如我采用今天的2400亿市值去买入股票;我有50%的概率,不亏不赚,保持住2400亿的市值价格;还有50%的概率,是要向下修正价格,比如修正到2000亿,此时我将面临20%的亏损。

所以,这笔交易从价值角度来说,只有2个可能性,要么亏损20-30%,要么不赚不亏。赚钱的概率有么?答案是----赚钱的概率是存在的,比如有更多的人来抢购你的持仓股票,此时他们愿意用更高的价格买入你手里的股票,你就赚钱了。赚到价值的概率是不存在的,因为已经没有价值空间了,何谈赚到价值呢?

假如这个120亿利润真的赚到了,而且不止如此,继续增长到150亿,那么你就会得到一个每年稳定盈利150亿的海尔。

那么此时的海尔市值应该是多少钱呢?

答案就是:他的估值会折价到10倍估值,然后就是1500亿的市值,因为家电股在稳定盈利的时期,股票是不值钱的。

那么如果我现在用2400亿市值买入海尔,我打算用5-10年的时间持有,我很有可能面临的一个窘境就是:我眼睁睁的看着公司的业绩从现在的60亿,增长到120亿,然后再增长到240亿,然后我将会遇到一个240亿的稳定利润的企业,10倍的估值水平,得出的股票价值还是2400亿市值。这样一计算,相信,大伙是否愿意买入持有,各自决策了。

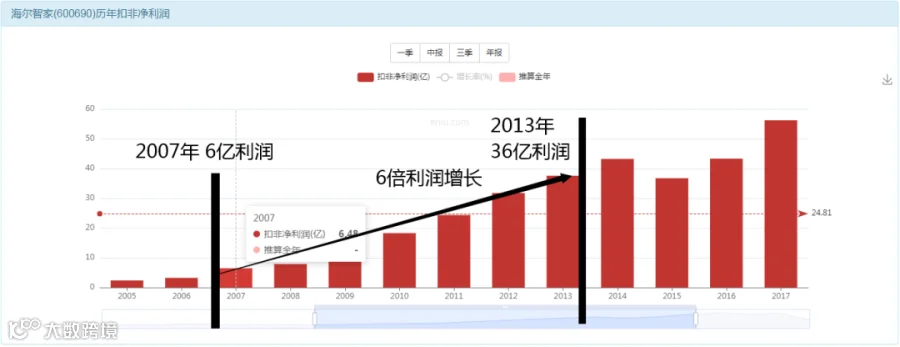

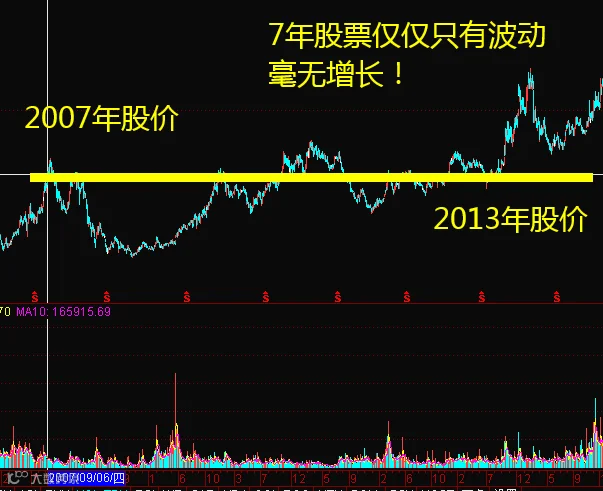

2007年的6亿利润---2013年的36亿利润。

此时,利润6年时间实现了6年的增长。

按道理来说:股票的价值应该增长6倍。

2013年的36亿利润--2016年的40亿利润。

此时,利润4年时间实现了稳定,但是无增长。

按道理来说:这4年的0增长,股票的价值就应该是0增长。

股票具备一种提前支取未来利润的能力。

一家公司未来10年,有希望从1亿利润变成10亿利润。

则按照10倍估值计算,该公司今年的价值应该是10亿市值,10年后的价值应该是100亿市值。这是现实生活中的实体经济。

而股票的一个重要功能就是:他可以提前支取未来10年的价值。

也就是说,今年就可以让市值从10亿变成100亿,然后未来9年时间,公司继续蓬勃发展去实现那个10亿的公司利润,但是这9年里面股票的价格就维持在100亿市值附近晃悠。

于是你看到,公司1亿利润的时候,股票的价值是100亿市值。

公司10亿利润的时候,股票的价值还是100亿价值。

谁提前支取了未来的收益率:资本家;投资家。

我不需要等到10年之后来兑换公司的价值,而是我今年就可以用100亿的价格把股票价值给兑换掉,未来10年,股票的投资价值消失,只留下波动价值。

中国经济GDP增长了上万倍;

中国经济的腾飞按理说应该体现在股票的腾飞,不说飞,起码你动一动啊!

结果就是:中国经济是腾飞的,中国股票是不动的。

本质原因就是:资本的提前支取,让中国的股票的“价值部分”被资本拿走了,只留下了波动部分。

这样就被逼无奈出现了各种系操纵股价,被逼无奈出现了各种敢死队拉涨停,因为这种提前支取的现象,让A股的很多公司,都早早的丧失掉了投资价值,只剩下了投机波动价值,只剩下了周期性的涨跌,而不能实现台阶式的上涨,结局就是10年下来,家里的彩电从17寸变成了65寸,家里的汽车从手动挡变成新能源,家里的房子从40平变成了100平,门口的车道从2车道变成双向8车道,出门的火车从80码变成300码的高铁,唯独家里的股票:3000点,还是3000点。

守法朝朝忧闷

强梁夜夜欢歌

损人利己骑马骡

正直公平挨饿

修桥铺路的瞎眼

害人放火的钱多

我去西天问我佛

佛说:我也没辙!

蛋糕做大了之后,到底怎么切?

别天天埋怨政府,政府也头疼。

证监会主席的头发都是白的,没少操心费心的。

谁有高招,来点实在的建设,没有高招,互相理解一下,生活不易。

2400亿的海尔,你觉得还有多少投资价值?

我们把账都算清楚了,即使未来7年时间,海尔从现在的60亿利润奋斗到240亿的利润,他的股票都没法提供价值给长期投资者。

只有那些投机者可以炒一下,比如:26元买进来,过几天30元卖掉,再过几个月回到26再买进来,然后继续等待30元卖出去。如此循环,他赚的都是别人割肉的止损钱,而这里面没有人可以赚到价值的钱,压根就没有你咋赚,巧妇难为无米之炊呢。

过去很黑暗;

今天很残酷;

未来很美好;

所以需要我们一起努力,让股票这个大市场越来越健康,越来越宜居。

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!