最近股市大幅波动,如果把股市比作一个战场的话,那么我们A股当前的血腥程度可以说已经完全超过了俄乌战争的惨烈程度了,这里既有内因,又有外因。然而我们发现,身边但凡经历过两次以上牛熊的朋友,对当前的局面都是比较淡定从容的,因为你只有经历过两次以上的股市波动周期,才能真正明白当前的大幅下跌意味着什么。

对于哈利兄弟来说,在我们去年的171篇牛股系列里,前30篇都在重点研究股票的下跌问题,以及下跌的本质。所谓“知其雄,守其雌”,只有理解了事物的本质,才可能有积极的结果。

------------------------------------------------------------------------------

深圳燃气

主营业务就是依靠燃气赚钱

这个生意如何?

永续经营的生意!这是他的优点。

前期大量的固定资产投入!这是他的缺点。

给你家安装燃气,然后只要未来你做饭吃,洗澡用热水,就必须使用燃气,每个月就给我交费。

但是我需要买船拉燃气,装管道接燃气,铺设管道到千家万户,这些都是你不用掏钱的,而是我需要自己先付钱装好,所以前期投入会很大。这种生意不是咱们普通人可以操作的。

多了不讨论了,讨论这些都是些闲话而已,外行看热闹,内行看门道,我们来看他的营收利润情况如何。

营收从60亿增长到150亿

利润从3亿增长到15亿

来看赚的钱都去哪里了?

2009年上市!募集资金21亿元。

至今12年时间平均利润7.26亿元每年,合计赚到的纯利润是 87亿元。

我们需要知道这个87亿去哪里了?

现金分红36亿元

固定资产到底是不是钱?

中国人民改革开放奋斗了30年。

每人都拥有了一套住宅,在一线城市,这个住宅的账面价值高达千万,在三线城市,这个住宅的账面价值也有百万。于是如果按照固定资产来估值,将有无数的百万富翁和千万富豪。

请问:固定资产到底是不是价值?

你说是吧,好像真的是!如果你现在把房子卖了确实可以变成钱,当然是。

你说不是吧,好像也真的不是!因为这些固定资产每天你得住,没法卖出,所以你住在一个千万的住宅里面却每个月只有5000元的钱可以花。

这个跟股票是一样的道理。

自由现金流始终是重点

10年一共赚了87亿元,请问这个87亿你能拿来消费么?NO

大家的房子都价值千万,请问这个千万的房子可以拿来消费么?NO

只有可消费的部分,才是真正的自由现金流价值,不可消费的部分,都是财富的幻觉。

87亿利润里面,50亿拿去修管道去了,然后你得到了一堆管道和燃气站,根本没法消费,只有那个36亿的分红才是可以拿来花销的现金流。所以,你看到那些重资产的公司,动辄百亿千亿的固定资产,股价便宜到家也无人问津,就是这么个道理。

小王占领了一座山,给这个山评估市场价值100亿,然后每个月在山下的酒店做小工,一个月赚5000块钱。请问,小王的价值是100亿价值呢?还是5000元价值?

小李没有房子也没有山,但是他会写代码,他在山下的酒店里面写软件,一个月赚5万块钱现金。请问,小李的价值与小王相比如何?

如果你面对这两只股票,你会买入100亿价值幻觉的小王呢?还是买入5万元现金充裕的小李呢?这个留给大家思考。

股票到底如何估值

不可复制的利润,不能拿来估值。

可以复制的利润,可复制的年限是估值标准。

可以增长的利润,复合增长速度是估值标准。

这是我们通俗的一个估值方法,卖房子的企业,今年的钱是卖了一套A小区赚到的,明年卖哪一套小区永远是未知数,所以他的利润无法复制,这种企业根本不能拿来估值,利润是假的幻觉是历史你怎么估值?炒股票的人,今年牛市发财赚了,请问这个钱明年还有么?你可以拿这个钱来作为估值评价他的价值么?银行放贷给企业,赚到了息差,企业赚钱了,还给银行,今年放贷给恒大万科碧桂园赚回来的息差钱明年还有么?每一年的钱都没法复制,银行股也不能拿利润来估值。

所有不可复制的利润,都不能拿来估值,这是很重要的一个功课,所以我们才在文章里面反复强调。

深圳燃气的利润可以复制么?

确定是可以的,因为今年交燃气费的这些人,明年一定还会继续交费,不然怎么烧饭洗澡?不仅明年可以复制,未来的每年都可以复制。

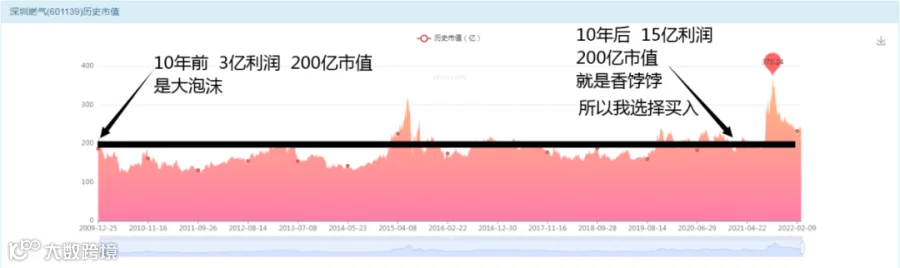

2009年,利润3亿,上市发行股票。

此时如何估值呢?

3亿利润可以复制,所以20倍估值价值60亿。

3亿利润可以增长,所以20%的增长速度还是可以价值60亿。

所以,如果在2009年上市的时候,深圳燃气市场售价60亿,你就可以闭眼买入他了。

打开图表看一下,上市的时候是多少钱呢?

60亿的东西新股上市定价200亿

之后的公司利润增长情况如下

为何利润可以增长呢?

很多人不理解,为何利润可以增长?

能否给一个通俗的本质解读?

每一个老的开户的燃气用户,每一年都留存下来继续使用燃气并且按时缴费。

每一年新增加的燃气用户,他依然是会留存下来继续使用并且交费。

每一个老客户都会留下来;

每一个新客户都会变成老客户还是保留下来,客户自然越来越多。

每年的利润都可以在下一年继续有,于是你就看到利润可以持续的有。

每年的新增客户都会成为老客户继续交费,所以利润就可以持续的增加。

这个就是利润稳定增长背后的逻辑。

3亿利润的时候,公司价值60亿;

6亿利润的时候,公司价值120亿;

10亿利润的时候,公司价值200亿;

12亿利润的时候,公司价值240亿;

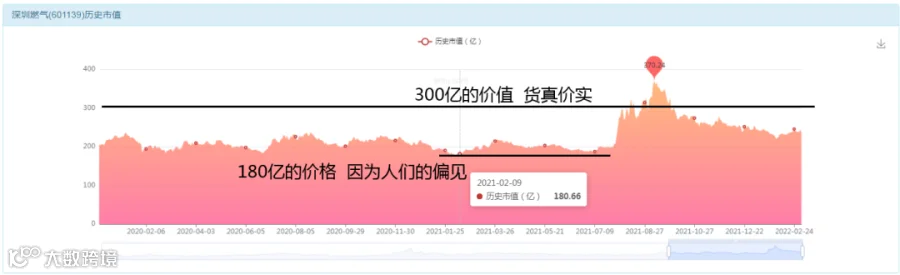

15亿利润的时候,公司价值300亿。

于是带着答案你可以去参加考试。

虔诚的面对价值的积累

为众人抱薪者, 不可使其冻毙于风雪;为自由开路者, 不可使其困顿于荆棘。

这里讲的就是天道的公平,人善人欺天不欺,人恶人怕天不怕,时间总会熨平一切,包括投资的价值。

佛陀弟子阿难出家前,在道上见一少女,从此爱慕难舍。

佛祖问他:你有多喜欢那个少女?

阿难回答:我愿化作石桥,受五百年风吹,五百年日晒,五百年雨打。但求此少女从桥上走过。

股票和这些有什么关系?

股票价值的虔诚如何体现?

投资者问:股票,请问你如何表达你的虔诚?

股票回答:我愿意每年利润增长20%,稳稳当当的持续增长20%,并且不求股票价格上涨。

投资者回答:倘若你真能如此做到,我愿全副身家托付给你。

激荡30年,能做到这样持续增长的股票,只有10只左右,而他们最终都变成了几百倍的牛股。

能让人成功的,往往是一颗纯粹的心,能让股票升值的,同样需要虔诚的价值增长。

是估值么?

不是,我投的是一种虔诚,是一种对于价值的信仰,如果一家持续赚钱而且越赚越多的公司都不值得投资的话,请问你什么公司值得投资呢?如果你是老板,踏实肯干勤奋好学的员工,好高骛远懒惰轻浮的员工,你会录用谁呢?

此时我信的是什么?

我信的是一个寒窗苦读的人一定比一个不学无术的人未来有出息,一个持续10年稳定赚钱的公司,他未来一定有一天会被市场发现他的价值而升值到他应得的位置。

鄂尔多斯,他在2010年的时候利润只有6亿,而在2020年的时候利润已经12亿,也就是在10年的时间里面他的利润是增长了1倍,而他的股票价值却从200亿贬值到了100亿,所以我在100亿的时候是坚定的买入他的这个价值背离现象,然后1年时间之后他居然升值到了600亿。这个给我了很多的信心,让我看到市场是有眼睛的,真正有价值的企业,并且积累出来价值的企业,市场是会给他相对应的价值释放的,这是对企业经营的一种认可与肯定,是符合逻辑的现象。

太阳能与节能风电,也是默默的从1亿利润,持续稳定增长到10亿利润,在5年时间里面展现出很好的利润增长率,但是股票价格也是不断下跌呈现出背离的状态,于是在一个相对低位,一个无法理解的低位,我也参与买入,之后他们也是在1年时间就上涨了400%之多。

乔治白,一直默默奋斗的一家普通公司,居然击败海澜之家拿到贵州茅台的订单,而利润规模也从5000万增长到1.5亿,既有国内第一明星公司的认可与肯定,又有实打实的3倍利润增长率,这样的股票不升值,还有什么股票可以升值呢?所以我买乔治白也是基于这样的逻辑。

深圳燃气,一家从1.5亿利润增长到15亿利润的企业,踏踏实实的积累出10倍的利润增长率,但是股票价格却长期纹丝不动,这不就是傻瓜式的投资机会么?因为有过去很多的成功案例,加上这个符合逻辑的实事求是,于是我就很安心的买入持有。

飞科电器是一家好公司,被誉为中国的吉列,但是他80%的股票在李老板自己手里,如果这样的股票价格飞涨,是成就了一个伟大的公司呢?还是说成就了伟大的李老板?

富士康工业富联也是一家不错的公司,每年200亿级别的利润持续稳定的赚钱,但是股票的86%的股权都在大股东手里握着,这样的股票也是长期趴窝不动.

金龙鱼作为家喻户晓的王牌消费品牌,确实也是一家不错的公司,但是大股东益海嘉里手中握有90%的股票,二级市场目前只有10%的份额可以被交易,股票的未来不会太好。

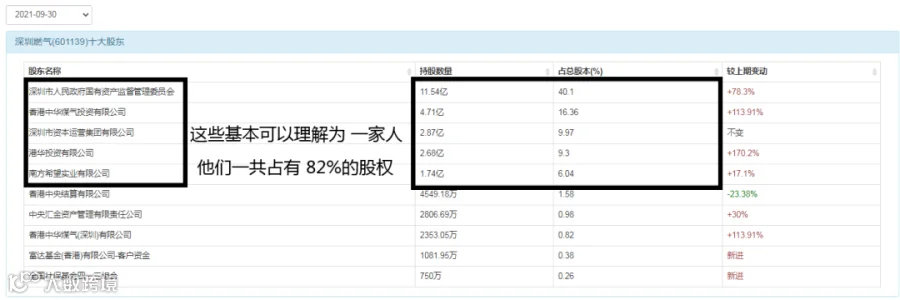

深圳燃气也是一样的,利润增长,业务模式,都毫无问题,但是最大问题就是86%的股权都在大股东手里握着,二级市场只有10%左右的份额可以被交易。

你会发现,这一类的公司都是好公司我们承认,但是这一类的股票都不是好股票,几乎很难持续升值,这样的股权结构不会影响公司的价值,但是绝对会影响股票的流动性,而流动性是股票价值的一个重要组成部分。只有流通,才能流动,只有流动,才有价值,这个就是我们对于这件事情的思考。利可众而不可独,这道理放在哪里都是适用的。

今天的标题是最具备操作价值,为何我们把它称为“操作价值”?

接下来我们来解释一下,什么是完美的资产---遇到下跌能够闭眼买的资产都是完美资产。所有的下跌都会在未来涨回去并且创新高的资产就是完美的资产。符合这样条件的公司其实凤毛麟角,很多股票几乎就是爆炒一下就结束了,然后永远都别期望能够涨回去,因为流动性再也不会重复第二次。

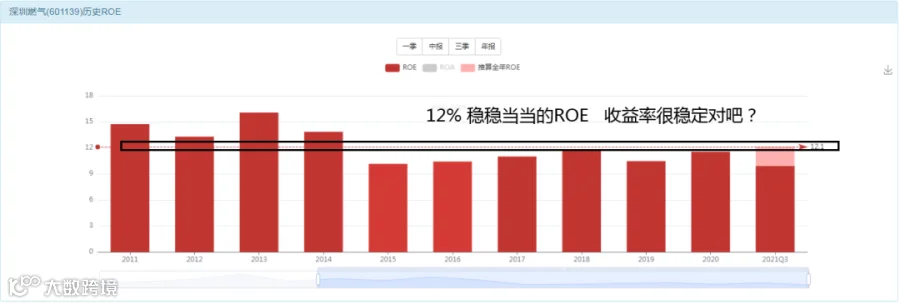

而深圳燃气就符合这样的条件,这背后是由他的生意模式决定的,是由他的持续稳定的利润增长和永续经营的业务决定的,我们来看股票的ROE情况配合股票价格波动。

不可复制的ROE不能拿来估值,这个要记住!

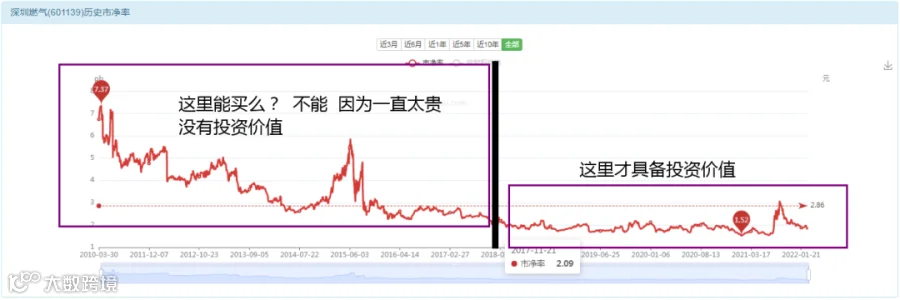

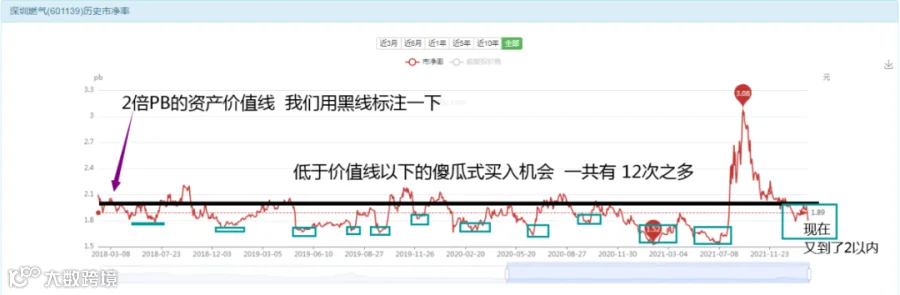

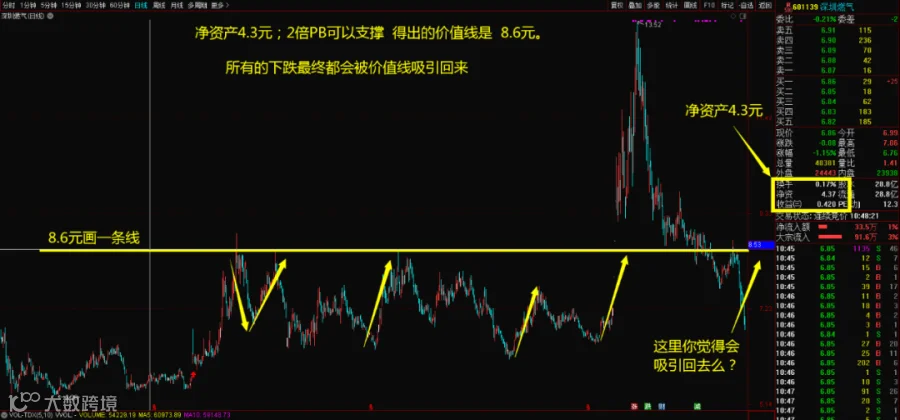

只有可复制的ROE才有估值的意义,所以燃气具备可复制性,这样的话12个点的ROE水平,用我们通常采用的标准6个点价值1倍,这个资产的合理价值就是2倍PB溢价水平,也就是说 2倍PB的深圳燃气就是货真价实的价格。如果低于2倍,你几乎可以放心安全的买入了。

带着答案继续考试。

为何减持反而有利于升值呢?

好的人才,如果你天天待在家里睡觉,你能人尽其才么?

好的姑娘,如果你从来不接受别人的邀请出来吃饭看电影,你能谈到恋爱么?

好的股票,如果都被一个大股东霸占着,而不是卖出来让更多的人持有变成公众公司,这样的股票如何能体现出他应有的价值?

你是人才,你得拉出来溜溜做很多事情才能发挥出你的才华;

你是优质股票,得是越多人持有你,你的价值才能最合理的释放出来。

为何一个60亿的价值却可以用200亿的市值来上市?

那个时代是创投公司和券商引领股票资产证券化的时代,创投类公司在一级市场发现一家优质的公司,然后去谈判帮助他上市,所以很多上市公司能够登录A股,并非是因为他们缺钱需要融资,而是创投公司需要项目并且需要变现才上市。所以这种上市高溢价开盘的情况,是特殊时代的特殊产物,有它的合理背景存在,而不是什么畸形与怪诞。

为何一个ROE质量很好的股票却长期无法被价值发现?

市场如果是有效的,为何价值始终无法被市场发现呢?因为股权结构有问题,不是市场无效,而是压根就没有“市场化”,只有充分的市场化才能发挥出市场定价的有效性,而很多股票大股东手中握有80-90比例的股权,这种股票是很难价值发现的。

在深圳燃气身上,我们应该学会去带着故事背景看问题,这样才能帮助我们成长与成熟,牢骚太盛防肠断,风物长宜放眼量,继续努力!

本研报仅用于行业交流

禁止用作其他商业用途

所有观点仅代表作者个人观点

所有解释权归哈利兄弟所有

所有判断禁止用作投资建议

投资有风险入市需谨慎

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!