朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

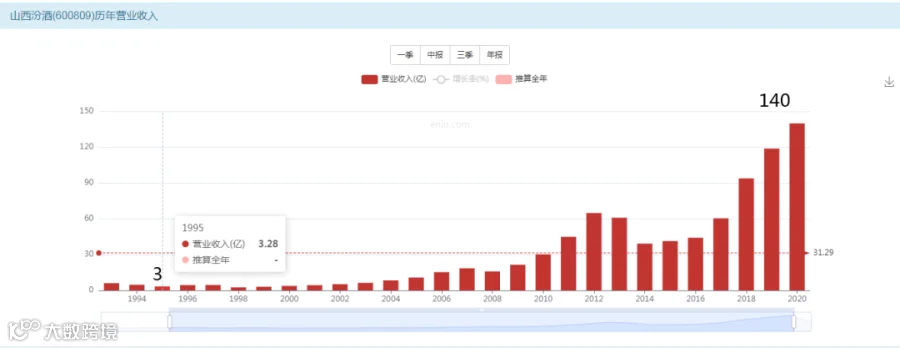

营收增长42倍

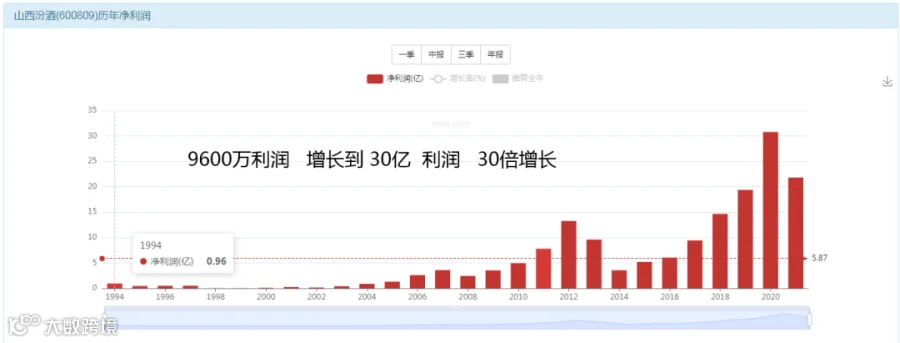

利润增长30倍

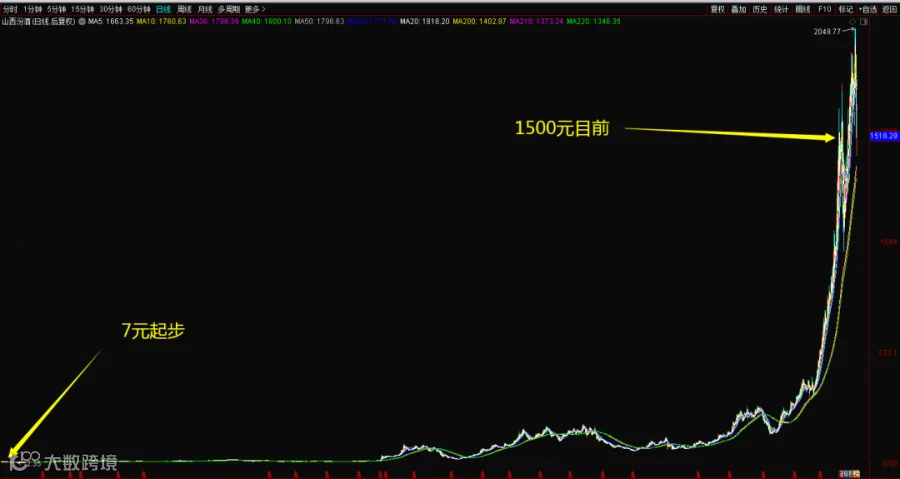

市值增长120倍

投资者回报200倍

分红是募资的10倍

营收增长42倍

利润增长30倍

市值增长120倍

投资者回报200倍

上市时间27年,百倍收益级别的大牛股,今天我们来好好研究一下。

公司干嘛的一句话就能说清楚

看看他靠什么赚钱

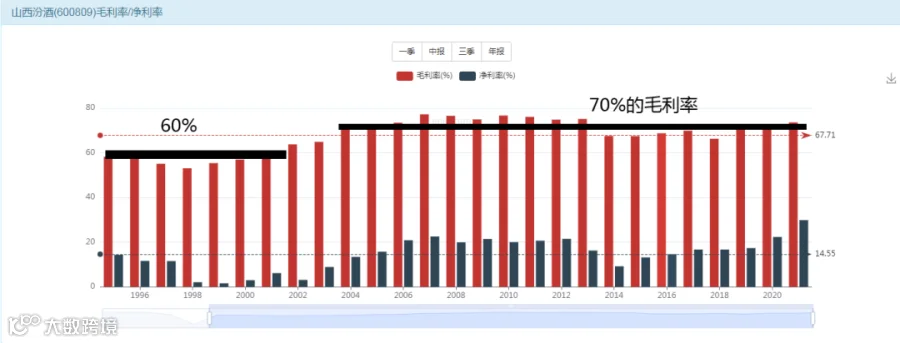

汾酒的毛利率长期维持70%

我是否可以每天都喝酒?

答案是:确定可以!

所以,酒水这就是一个好行业,因为你作为股东的话,今天客人来了,你赚了他一份钱,明天客人又来了,你又有钱赚了,所以你就能达到天天赚钱的效果,所以这类生意都是一些好生意。你不会每天都买汽车,买房子,所以汽车和房地产生意就是坏行业,天生就不具备产生牛股的土壤,因为他的生意是越做越死的,你可以想象一下这样的场景:老王儿子结婚,给孩子买了一个婚房,然后你陪着笑脸招待老王,终于把老王变成了你的客户,然后,他成为你客户的那一天,也是你失去他的那一天,因为在他有生之年,可能不会再次找你买房子了,所以我们说这些生意都是越做越死的生意。酒水饮料却可以越做越活,老王来找你买汾酒喝,只要他觉得好喝,他可以每天都来找你买酒喝,你把老王变成你的客户,他可以在未来重复向你购买1000次,1万次,他可以一直成为你的客户,这就是越做越活的生意,这样的赛道上面,就可以牛股辈出。

所以,酒水行业的股票都是值得投资的,那么你的风险是什么呢?

风险在于:一个好行业里面并没有出现一家好公司,这个才是投资最大的风险,显然这个风险目前看来是假的,因为,这个行业里出现了茅台,五粮液,泸州老窖,洋河股份,山西汾酒,舍得酒业,等等一大堆的大牛股。

所以,当你看懂了这是一门好生意的时候,你就应该在他们是婴儿的市值的时期,买入持有他们,等待他们长大成为巨人的市值,比如,茅台初期只有100亿市值,后面长大到2000亿,现在长大到2万亿;五粮液是100亿长大到1万亿;山西汾酒40亿长大到4000亿,全部都是百倍的成长。

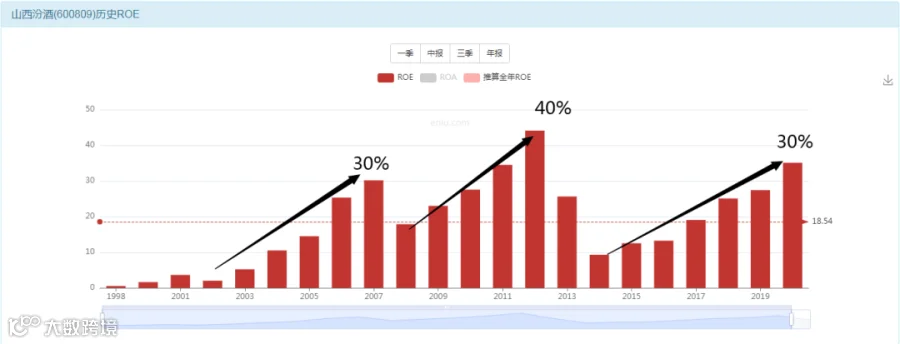

看看他的ROE数据表现

ROE高低起伏太大了

最低的时候只有10%

最高的时候接近40%

10%按照傻瓜式计算,可以支撑2倍PB水平。

40%按照傻瓜式计算,可以支撑8倍PB水平。

所以,再加上一个好行业的溢价,得出他的估值变化区间可以是 4-16倍区域宽幅波动。

如果你看到2-4倍之间的汾酒股票,那你就是捡钱的区域了;如果你看到超过16倍之上的溢价水平,那你要意识到他进入泡沫高估阶段了。

所以这种投资办法你不需要太费脑子,低于4倍的PB水平基本上就是市场送钱给你让你捡钱,接下来我们看看这种傻瓜式的办法是否有操作机会呢?

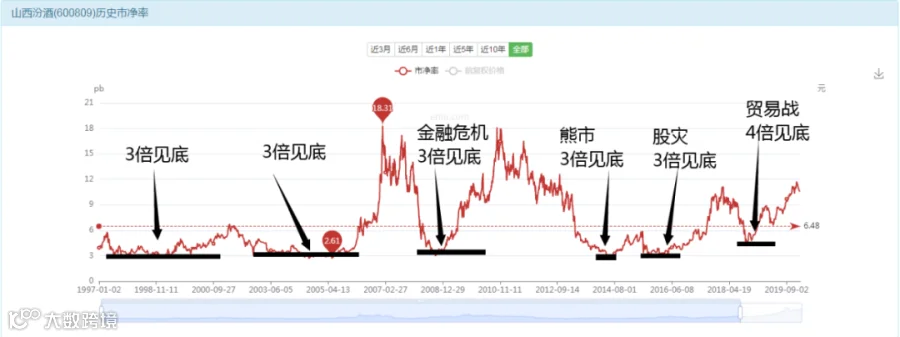

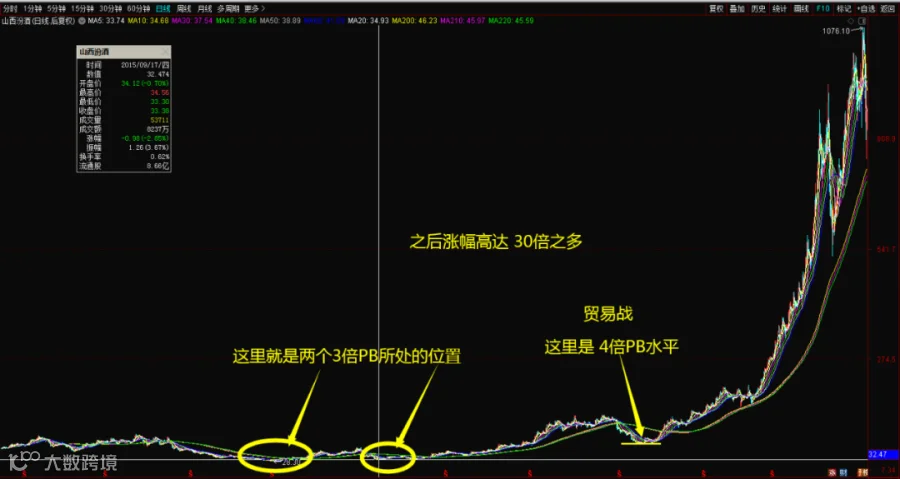

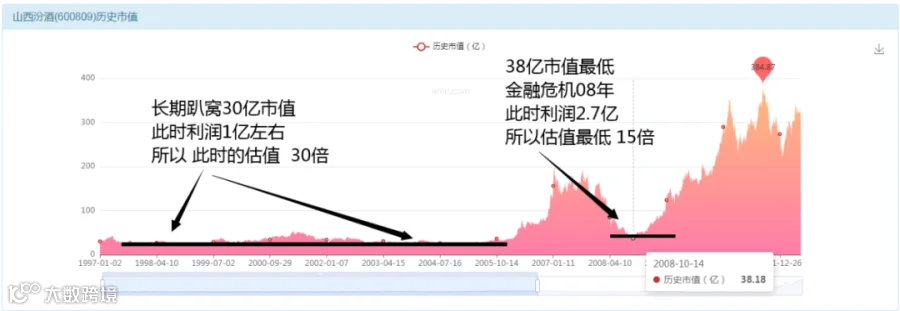

不用思考你都能看懂的机会

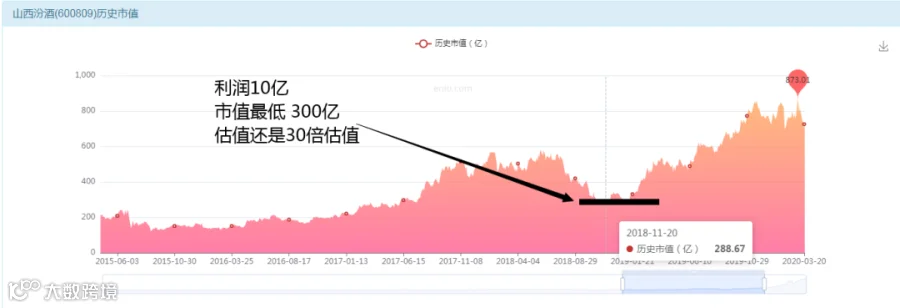

估值基本可以保持在30倍

遇到极限估值压缩后暴涨10倍

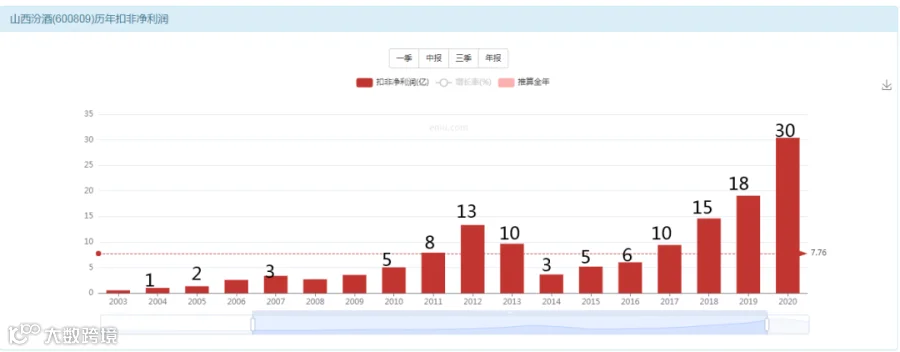

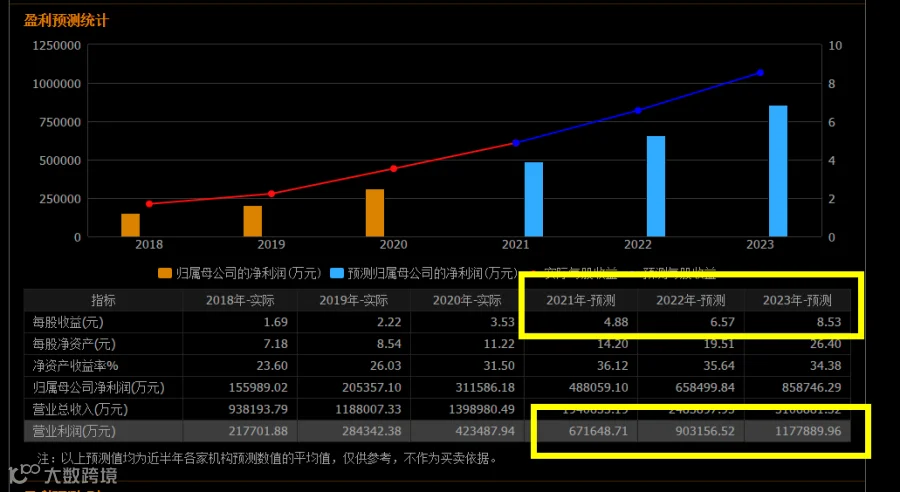

2021年一季度报告;公司利润21.8亿;比去年增长了80%。

2020年一季度12亿,全年30亿,按照这个比例计算,2021年该公司全年的利润可能是高达 60亿左右。

你再乘以30倍的保底价值,得出2021年的保底市值可以高达 1800亿市值。

这是咱们大傻瓜随便计算的,不够专业,我们来看券商给出的研究报告。

2021年,预计67亿。

2022年,预测90亿。

2023年,预测120亿。

然后再套用一下30倍估值,得出该公司未来2年的价值高达 3000-3600亿市值。

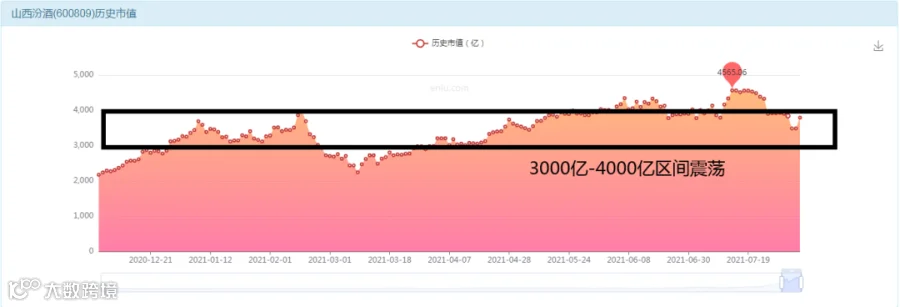

4000亿了!

脚后跟都知道还有多少投资价值,这是一个不需要再思考和争论的话题了。

2000年30亿市值,婴儿市值,值得投资。

2008年40亿市值,婴儿市值,值得投资。

2014年熊市,120亿市值,幼儿园市值,值得投资。

2015年股灾,150亿市值,幼儿园市值,也是值得投资。

2018年贸易战,300亿市值,小学生市值,也是值得投资。

2021年;4000亿市值! 你让他还能增长到哪里去呢?

所以,我们应该套用这样的逻辑去挖掘其他公司的婴儿期。

券商预测2年之后公司业绩是120亿利润。

而现在实际上真实的利润只有40-50亿的水平。

假如未来2年,仅仅是维持住50亿的盈利水平不动呢?则市值会跌到1500亿的水平,也就意味着你4000亿买入的话,不仅未来完全没有回报率,还随时面临蒸发2500亿的风险,这意味着他的潜在跌幅高达60%。

很多人说,现在趋势火红,业绩暴增,你凭什么说他腰斩?他们老大茅台都快腰斩了,从2600干到1600了(截止写稿日),汾酒来个腰斩有什么不行的呢?我们看看过去的汾酒跌幅感受一下。

居安思危是很难的;夏虫不可语冰在每个人身上都是适用的,尤其是一些长期上涨的股票,你突然说他要下跌是不习惯的,因为你已经习惯了他的上涨,习惯了他每次下跌之后都会重新继续上涨。

优秀是一种习惯;而陷阱也暗藏在习惯之中。你从婴儿时期就陪伴企业成长到现在的巨无霸一样的市值,这样的陪伴是一种习惯,突然让你平仓!持有了10-20年的股票突然让你平仓,你是很难卖出的,因为这也是一种习惯,你习惯了持有他。

却忘记了你投资他的初衷,你希望他从30亿市值的企业长大到300亿,然后你又陪伴他从300亿成长到了3000亿。但是,孩子大了,成年了,突然让你撒手不管他,是一件巨难做到的事情。

汾酒给我们的启示不是要去继续搏傻买入杏花村的股票,而是让我们看见股票从婴儿期到成年人的一个成长过程。

同时他教育我们---一定要在企业婴儿时期介入,然后持有到成年时期,才是利润最丰厚的一段回报率,比如从40亿持有到4000亿市值,这可是100倍的回报率!而且还不包括分红。

现在依旧有很多处于婴儿时期的股票,他们才是我们要研究的对象,研究他们之中,哪个婴儿未来可以成为巨人,哪个婴儿大概率未来是长不大的。

你会不会每天都吃点零食?

零食的生意显然也是一个超级重复性消费的行业,所以这种生意市场大,这是容易的地方,难点在于竞争也大,因为做这种生意的人和企业很多。

现在的来伊份主营零食连锁店;劲仔小鱼,主营包装的迷你小袋的小鱼,这两家公司现在的市值都是45亿的水平,然而他们所在的行业,却是那种很容易诞生百亿市值企业的行业,所以他们处在一个很好的赛道上面,剩下的就是他们需要努力让自己成为一个好行业里面的好公司,然后他们的市值就可以从40亿增长到100-200亿甚至更多,同时也让他们的股票持有人获取一份好的回报率。

你会不会每天都吃面条?

显然,中国人对于面条的需求,一天三顿吃面条都可以。所以一旦你留住了一个面条的客户,他一辈子都可以是你的客户,他可以重复在你这里消费几千几万次。所以,几亿人需要每天吃的面条行业,滚出来一个几百亿市值的企业难道非常难么?

所以对于现在40亿市值的克明面业---已经改名叫克明食品,也是一个未来的发展空间和机会。这一类的企业都值得大家去关注。

当然还有金龙鱼,每天都要吃的大米和食用油,也是很好的生意,但是很可惜的是他上市已经是 4000亿市值的巨无霸了,如果你能用40亿,或者100亿市值,在金龙鱼还是小鱼的时候买入投资,至今也是100倍的回报率,可惜那会他没上市。

价值投资到底该怎么做?

给你100万!你来做!咋操作才是真正的价值投资呢?

我搭建一个组合:

100亿市值的山西汾酒;婴儿市值+广阔市场空间=买入25万仓位持有。

20亿市值的涪陵榨菜:婴儿市值+超级重复消费=买入25万仓位持有。

20亿市值的克明面条:婴儿市值+超级广阔消费=买入25万仓位持有。

20亿市值的恒顺醋业:婴儿市值+重复消费品=买入25万仓位持有。

然后持有10年;回头发现:汾酒你赚了40倍;榨菜你赚了20倍;面条赚了2倍;恒顺醋业你赚了10倍!

所以,价值投资就是买公司+买生意+买行业+买组合。

所以,价值投资真正的风险是什么呢?

是在一个巨大的又湿润又厚的雪坡上面,却没有滚出来一个大雪球!

是在一个广阔的市场里面,1万亿的市场份额里面却诞生不出一个100亿市值的企业!

这些风险,才是价值投资者真正面临且应该承担的市场风险。

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!