朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

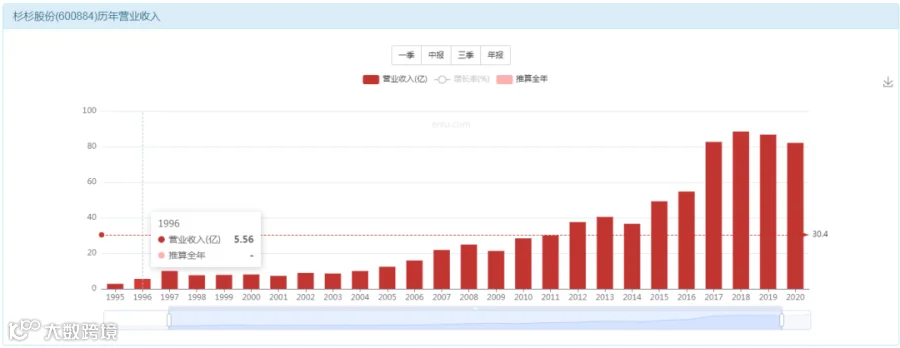

营收增长15倍

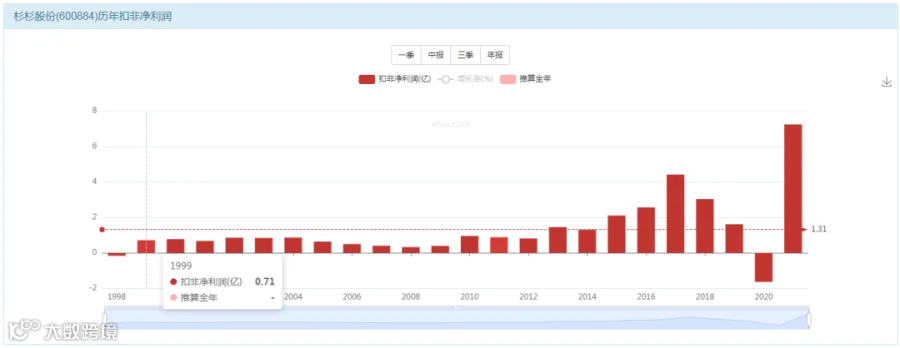

利润不稳定的增长10倍

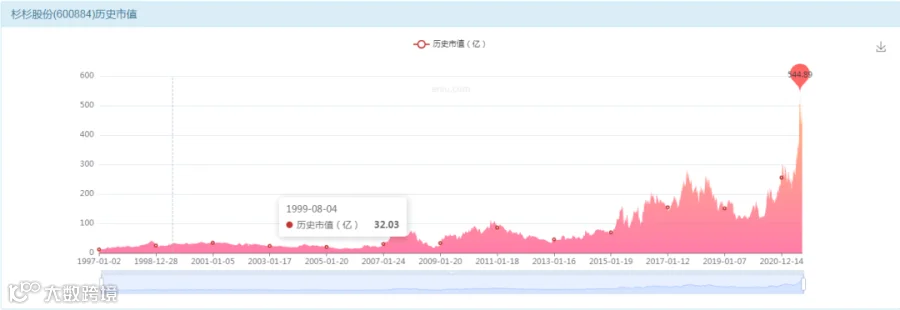

市值增长50倍

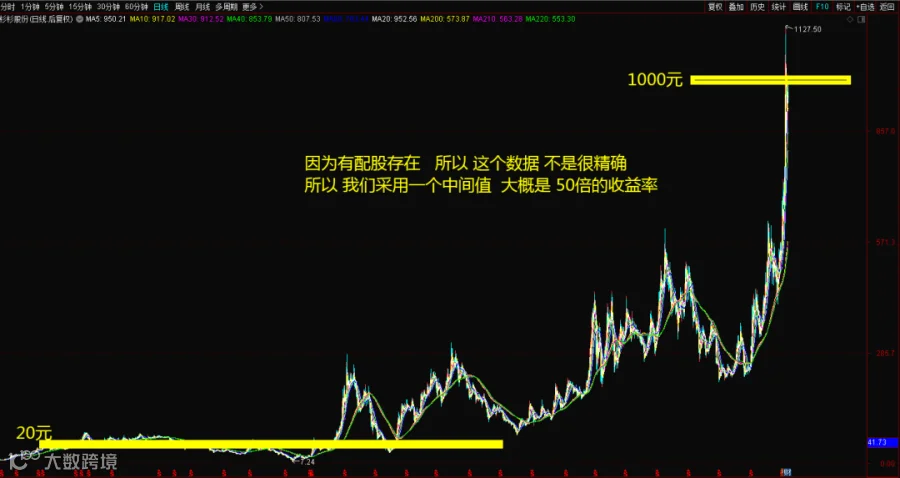

投资者回报50倍

数据总结

营收增长15倍

利润增长10倍

市值增长50倍

投资者回报50倍

25年时间50倍回报率,这个回报率倒是真不赖,但是我们似乎看到了营收和利润是非常差劲的,这里面到底藏着什么猫腻呢?我们来一探究竟。

企业简介

全球新能源领导者

宁波杉杉股份有限公司成立于1992年,公司自1996年A股上市以来由国内第一家上市的服装企业转型为新能源产业领军企业,现有业务覆盖锂离子电池材料、电池系统集成(包括锂离子电容、动力电池PACK)、能源管理服务和充电桩建设及新能源汽车运营等新能源业务,以及服装、创投和融资租赁等业务,其中新能源业务已经成为公司主要的业绩来源及未来发展重点。经过多年发展,杉杉股份已经成为全球规模最大的锂离子电池材料综合供应商,并一直致力于将公司打造成为全球新能源产业的领导者。

2021年,杉杉股份成功并购LG化学偏光片,驶入极具价值的“黄金赛道”,形成“双主业、双驱动”发展新格局。

看他到底靠什么赚钱--锂电+光片

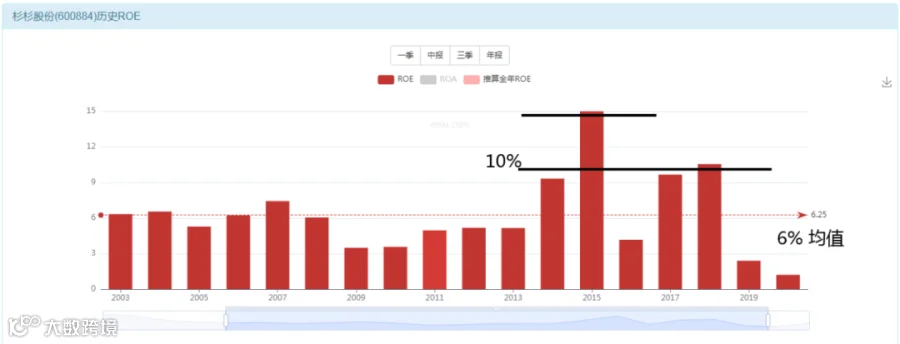

他的ROE表现很差劲

6-10%的ROE表现;

熟悉我们的朋友几乎可以一口价报出来;

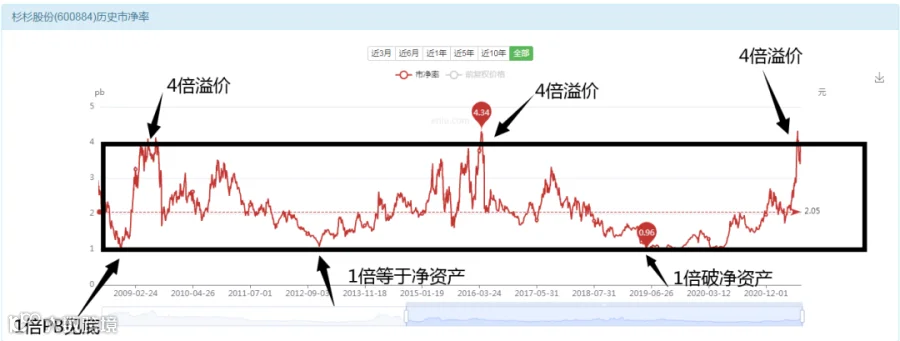

1-2倍的PB之间,是这公司的价值区域。

一句话就够了,也不需要再多说什么。

当纯正的价值摆在你面前的时候,你是不需要多说话的;但是你想把一个1-2的价值吹嘘成4-8-10倍PB溢价,那恐怕需要滔滔不绝的讲述一个万字长文出来。

这个股票能赚到什么钱?

公司有利润么?

很可怜,所以你赚不到所谓的现金流折现的钱。

公司的利润有增长率么?有营收利润增长大三角形么?

也不是太大,所以你也赚不到所谓的价值投资的钱。

如此说来,这种公司难道就没有钱赚了么?

NO,这公司有一个钱可以给你赚---“一言不合就溢价”的钱,是你能赚的。

所以说,请你诚实的面对自己,你买入这只股票,根本不是在赚公司未来的利润,因为这种制造业几乎不会产生太多的自由现金流,也根本不是在赚价值投资,扣非利润长期低迷没有增长率你哪里来的价值投资呢,但是你很清楚,他身上有一个“闪光点”是你真正能赚到的就是--- 强大的溢价能力。这种能力,比亚迪也具备,特斯拉也具备。

三次跌破净资产但是每次都起来

你的投资思路非常傻瓜

耐心等待1倍PB附近出现;然后买入持有,一直等到溢价就卖出了结。

这个就是这类股票的投资方式。

别人跟你说:

哎!这公司没业绩,不会涨的。

哎呀!这公司混业经营,很困难的。

这公司没啥核心竞争力,不是好公司。

哎呀!这种企业高投入高研发没自由现金流不会赚钱的。

此时你需要默默的忍耐住,然后不断告诉自己:你们说的那些我都知道,我要赚的不是你们说的那种钱,我要赚的就俩字--- 溢价!除此之外,别无所求!

然后你就看到,1倍的时候,见底了,过些日子,稀里糊涂到4倍PB了。

然后又变成了1倍PB,又见底了,过些日子又稀里糊涂4倍PB了。

再然后,又一次变成1倍PB,竟然又见底了,而且还是涨到了4PB。

来回傻瓜式低买高卖,你这交易做的是不亦乐乎,管他投资投机呢,反正能赚钱。

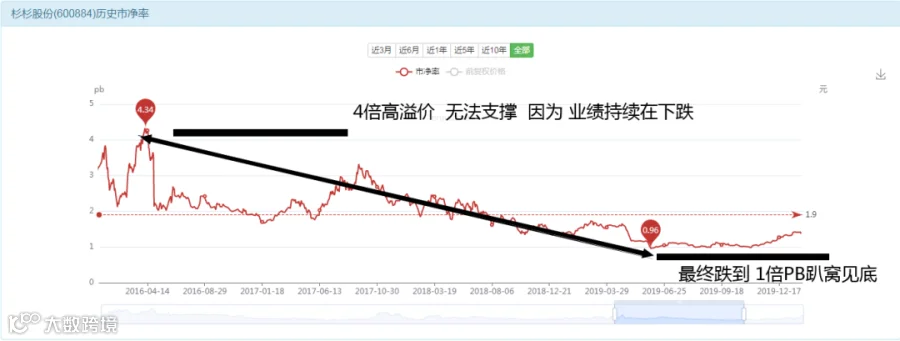

凭什么每次到了4倍PB都见顶?

2010年,确实在4见顶了;

2016年,股灾之后打新高又是4见顶了;

2021年,现在又回到4倍以上的水平了。

1见底,大家还能说出点道理,为啥不是3见顶?非要4呢?这种问题留给经济学家去思考吧,如果你只想赚钱的话,这些问题不是你思考的范围。

比如你是一个开汽车4S店的,你把客人服务好,然后车子卖出去,钱收回来,你就赚到钱了。你会不会每天研究汽车的油漆成分是什么化学代码?汽车用的钢材里面都掺杂了什么元素?

如果你天天讨论这些东西,恐怕你无法成为一个优秀的4S店经理人,而或许适合去做思想家。

客人服务好

车子卖出去

钱收回来

结束!

不要去研究油漆成分,钢材元素,力学构造原理。

杉杉股份,以及很多类型的股票操作,也是一样的道理,你去研究锂电池,去研究元素周期表,研究公司的高管学历背景,研究财务报告里是否造假,研究光片技术里的细节,这些东西其实跟玩股票关系不大。

股价低了,比如1倍PB,把仓位买起来。

股价高了,比如4倍PB,把仓位卖出去。

钱赚到手

结束!

研究来研究去---全是亏损

1倍PB的时候

使劲研究发现,公司存在严重的漏洞,股票存在很多风险,财务情况差劲到马上面临倒闭。于是--坚决不买入。结果呢?三次低谷,全部都上涨了,你都没赚到这个钱。

4倍PB的时候

好!真好!这公司无敌的好!利润开始释放了,锂电材料全球领导者!这公司未来有10倍的增长潜力,我一定要买入他持有!结果呢?三次4倍溢价的高位,你全追涨买入了,接下来就是-腰斩!暴跌!套牢!割肉。

其实你冷静下来就会发现:不管是1的低谷,还是4的高峰,他一直是锂电材料全球领导者,这句话作为人家的标语,是不会改变的,变化的只是你自己的个人偏见。

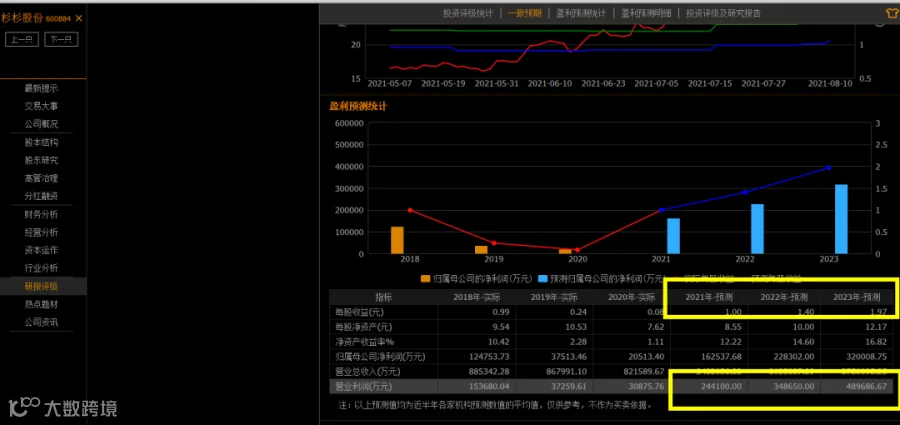

最新的财报情况如何?

2021年一季度3亿

2021年二季度4.6亿

三季度5.74亿

半年时间就赚了7.6亿,利润果然在释放,确实不赖哈!

照这样计算,今年利润有希望16亿以上。

再给他一个30倍的热点行业估值,这公司我们认为现在完全撑得住480亿的市值。

(当前660亿)

意味着未来3年,公司利润可以增长到30亿的水平,再对应30倍的估值,市值将高达900亿,现在才480亿,依然具备上涨潜力。

注意:这里有个前提:假如券商预测是对的,所以,这个结论仅供大家参考。

一方面指着4倍PB告诉我见顶了;

另外一方面,又说股价未来可以翻倍;

完全是自我矛盾!

别急,我们来深入研究一下,为何这个4倍见顶了,为啥会出现从4向1的回归,刚才这个问题一直没回答,现在我们来看。

不是说溢价高了就一定下跌;

也不是说溢价低了就一定上涨;

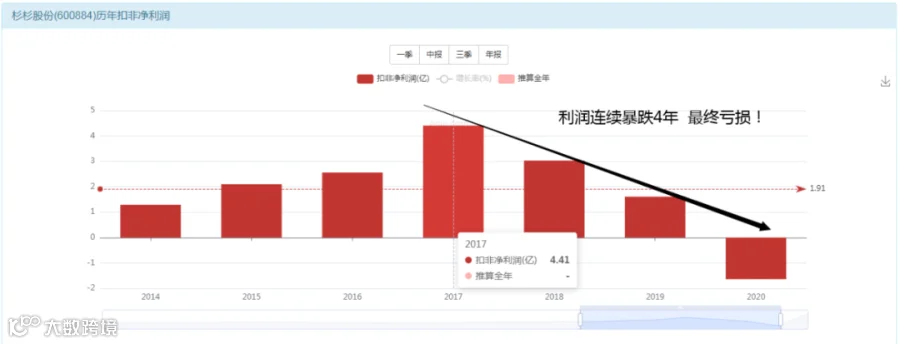

背后的本质还是“利润增长率”;

2010年溢价到4倍,此时如果2010-2011-2012这3年时间业绩持续保持20-30%的增长,你就会看到价格会保持在4倍的高溢价水平,而不会出现跌回2倍以内的情况。

而真实的情况是公司业绩连续3年下滑,完全没有任何的增长率,所以才出现了持续杀溢价的情况,因为他支撑不住。

一言不合就溢价!

这种能力在他身上是完美体现的;

同时还有一言不合就折价,也是存在的。

所以综合来说,这是一只“溢价能力”和“折价能力”都很强的股票。

这就是他价格的高弹性!

所以这里我们要补充更正一下,投资者在这类股票上面赚的到底是什么钱?

高弹性

高弹性

高弹性

强调三遍,你赚钱赚的是他的高弹性,亏损也是亏在了高弹性,因为一旦业绩增长,他可以迅速的展开溢价,于是你可以短期几倍几倍的收益率。业绩一旦下滑,就会是好几年,此时你要不断面临腰斩再腰斩,最终可能跌幅超过80%。

能!

够干脆吧?

因为这里的溢价水平,在未来3年的业绩增长确定的情况下,他是可以保持住的,不仅能够保持住,而且还有向上继续溢价更高的空间,比如6-8倍。而这里的市值水平,在未来业绩增长的情况下,也有增长潜力,所以我们说---- 这里还真有继续上涨的潜力。

很简单!

2020年1倍PB的时候,你干嘛去了?为啥不买呢?现在4倍PB跑来凑什么热闹呢?

2020年100亿市值的时候,市场折价的时候你,有安全边际的时候没有进场投资,现在都500亿市值了,才急乎乎觉得他有价值,显然这不是绝佳的投资机会。

1倍PB

100亿市值

思路很简单!

公司未来增长;我可以赚钱。

公司未来不增长;我也不会赔钱。

所以,未来不管是增长还是不增长,我始终都不会亏损,最差也能保本。

4倍PB

500亿市值

公司未来如券商预测的增长,我是可以有50%的潜在上涨回报。

公司未来如果不增长开始稳定盈利,此时估值下跌我面临50%的亏损。

如果未来不仅不增长反而还下滑,此时溢价又会回到1倍,可能要亏损80%。

所以,未来我赚钱的概率只有30%;小亏的概率40%;大亏的概率30%。

你觉得这是一件正确的事情么?是一个优势的决策么?

许多人一直请教巴菲特

投资的秘诀是什么?

第一条:保住你的本金

第二条:保住你的本金

第三条:保住你的本金

今天这篇杉杉股份,似乎是这句话不错的解读。

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!