朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

金龙鱼

米面粮油大家族

媒体的消息大家尽量保持怀疑态度

媒体都说金龙鱼是“油茅”,说的人多了,大家都信了,但是似乎没人来看看到底金龙鱼赚的是什么钱?

难道他真的是油茅么?

我们来带大家看看真实情况如何?

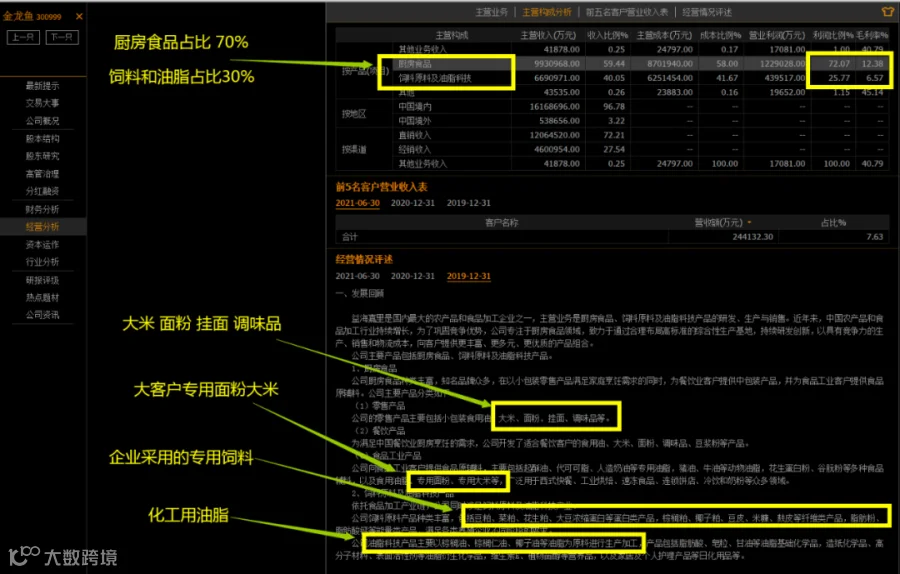

看看他的业务构成

简单了解一下金龙鱼的历史

郭鹤年最初是做大米和面粉生意,但是米面的价格波动太小,利润微薄,于是他就开始做白糖,因为白糖疯狂起来曾经价格上涨30倍之多,利润巨大,白糖赚钱但是郭鹤年总结一句话就是,做这一行赚钱唯一的方法就是冒险,于是他开始摸索一些稳健的生意,于是才有了香格里拉酒店,而他家族的小麦大豆生意是侄子郭孔丰那条线在负责运营,然后创造了一个著名的品牌“金龙鱼”,看中了食用油这条赛道,看中了中国大陆这块市场,从1991年开始至今,随着中国的崛起,金龙鱼就跟着一起长大了。想了解更多故事,可以读一下郭鹤年的故事,为亲笔写作,非他人杜撰,字里行间都是肺腑之言,这本书写的时候郭鹤年已经95岁了,这个岁数的人讲的话还是充满了智慧的。

这本书非常值得反复阅读

郭鹤年这句话让人醍醐灌顶

炒股票好不好?炒期货好不好?股票贸易,期货贸易,这生意好不好?

赚钱的唯一方法就是冒险,注意这里的四个大字:唯一方法!

这次侥幸赚了,永远不知道下次还能不能赚钱,在什么地方赚钱。

今年炒股依靠贵州茅台的流动性溢价牛市,赚了一把钱,赚这笔钱的过程胆战心惊,夜不能寐,最终好不容易赚到了,平仓盈利开酒庆祝的同时,你不觉得很空虚么,因为这辈子可能就这么一次,回头想想那些炒乐视发财的,炒暴风影音发财的,炒全通教育发财的,炒中国神车发财的,他们还能再赚第二次钱么?中国神车还会再发车一次么?

所以这一类的生意都是很不好的生意,不可持续,不可复制,不可增长。

金龙鱼这个生意如何?

大米;小麦面粉;大豆;食用油,这种生意的寿命是非常长的,人们未来需要吃饭的年限有多久,这种生意就可以长久的做下去。

缺点是什么呢?毛利薄,不会是暴利!

糖的价格在当时的1972年可以从2美元上涨到60美元,但是你觉得大米的价格会从3块钱一斤,上涨到90块钱一斤么?馒头的价格会从1元一个,上涨到30元一个么?这是国计民生的基础,不会这样波动,是社会运行的底线,所以恰恰是因为他是底线,所以才保障了这门生意的长久。

大学毕业考公务员,此时很多人说,每个月工资就那么5000元,好少啊!

大学毕业出去创业,辛苦5年,创业成功一个月赚5万元,看起来好多!

公务员旱涝保收的工资,牺牲掉了你收入的不确定性和风险,换来的是几十年的稳定的回报。出门创业九死一生,100个公司开起来,1年之后99个要倒闭掉,冒了风险,一旦成功自然回报巨大。

牺牲掉收入的稳定性,同时承担了投资风险,最终成功的时候自然可以获取相对高回报。甘蔗没有两头甜,所以人应该理性和辩证的看待事物。

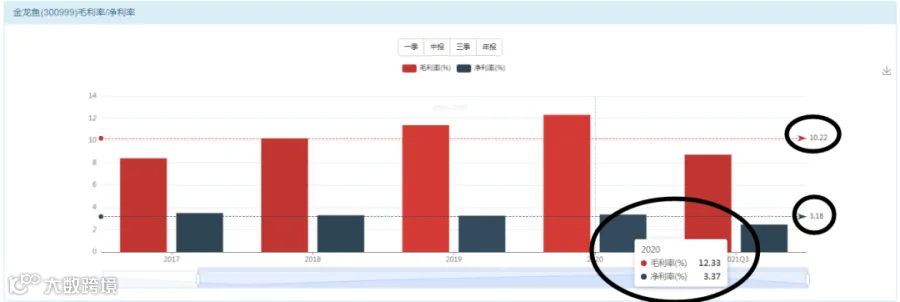

10点毛利只有3个点净利

最近两年的利润数据是合理的

目前营收是2000亿级别,按照3-4个点的净利润率计算,他的利润规模是60-80亿区间,是非常合理的。

而2年的财报分别是88亿和50亿,是符合逻辑的一个利润规模。

这是行业特性和生意模式决定的。

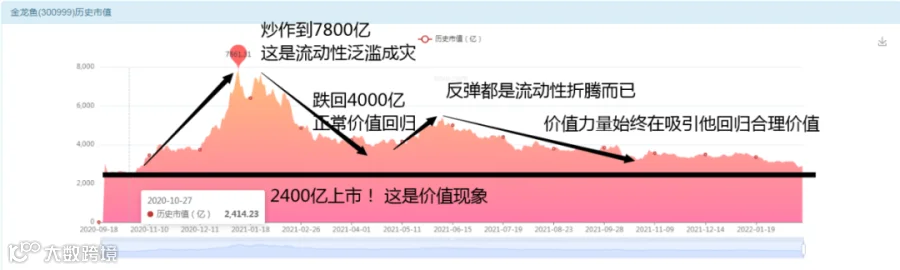

2月22日晚间,粮油巨头金龙鱼(300999)发布2021年业绩快报,公司2021年实现营业收入2262.3亿元,同比增长16.1%,利润总额61.8亿元,同比下降30.9%,归母净利润为41.3亿元,同比下降31.1%,扣除非经常性损益后的净利润为50.0亿元,同比下降43.2%。

为何业绩下降了30%?

2月22日晚间,粮油巨头金龙鱼(300999)发布2021年业绩快报,公司2021年实现营业收入2262.3亿元,同比增长16.1%,利润总额61.8亿元,同比下降30.9%,归母净利润为41.3亿元,同比下降31.1%,扣除非经常性损益后的净利润为50.0亿元,同比下降43.2%。基本每股收益为0.76元/股。

在饲料原料及油脂科技业务方面,报告期内一方面受市场行情上涨影响,收入和利润有所增长,其中油脂科技业务的利润增幅较大,但是大豆采购量和压榨量较去年同期有所下降,压榨利润减少;另一方面,为套保大豆相关业务的衍生金融工具产生了一些损失,这些损失均系公司正常生产经营过程中规避原材料价格波动风险所致,属正常经营所需。

值得一提的是,金龙鱼2021年扣非后净利润的下降幅度高于净利润的下降幅度,公司亦对此解释称,主要是因为本报告期衍生金融工具产生的未完全满足套期会计要求的非经常性损失减少。

这是公司的官方解释。

我们来翻译一下是什么意思?

为套保大豆相关业务的衍生金融工具产生了一些损失,这些损失均系公司正常生产经营过程中规避原材料价格波动风险所致,属正常经营所需。

其实就是做了大豆的多单,结果大豆价格下跌了,于是就亏钱了;

公司作为大豆的主要原材料采购商,当然要去做期货了,这很正常。

这句话相当于一个股民炒股亏钱了,回家跟老婆交差说:“老婆,我炒股亏了10万块钱,但是这些钱都是股票投资必须承担的投资风险,毕竟富贵险中求么,所以我也很无辜。”

傻老婆说:对,辛苦你了,冒险为咱家讨生活,该发生的风险咱接受,快点吃饭吧!

聪明媳妇会问:你是不是又跑去追概念,追涨停,追涨杀跌去了?今天不许吃饭!

难道期货亏损真的是可以被合理接受的么?

30年前的往事大家阅读一下

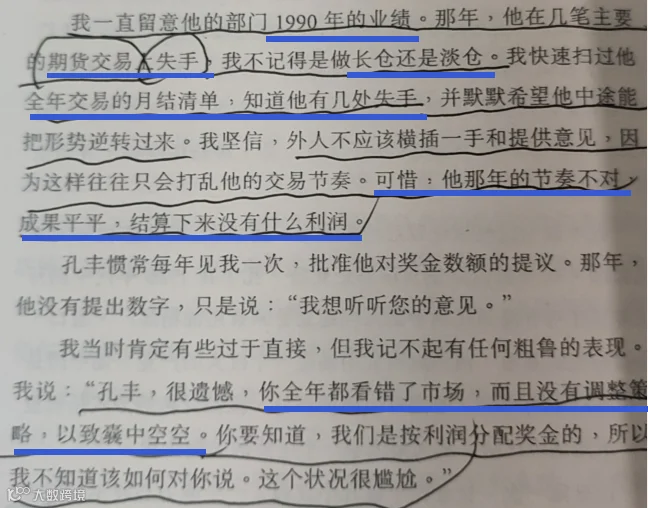

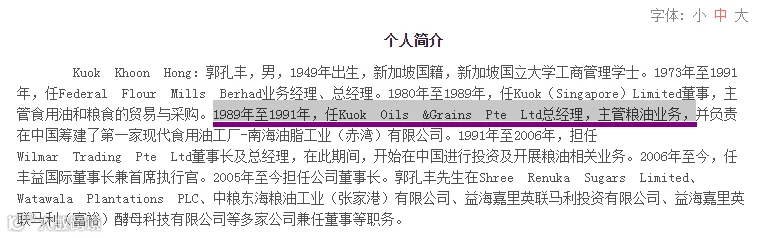

1990年,郭孔丰负责的粮油部门就期货亏损导致全年无利润,因此郭鹤年扣除了他全年的奖金作为惩罚,而作为回应,郭孔丰选择了离职单干,临走想带走金龙鱼这块品牌,郭鹤年为此不惜付诸诉讼最终保留了金龙鱼这块牌子依然归属郭氏粮油旗下。当然后来,郭鹤年又再一次叔侄联手,通过参股丰益国际配股的方式,把金龙鱼和丰益国际重新变成一家公司。

那么金龙鱼现在上市才第一年,又再次发生期货亏损事件,这个就不得不引起重视了,要么这是一件无法避免的事情,要么这是一件可以避免但是过多的承担了不应该承担的风险敞口。

如果这真是一个稳健的生意,你如何解释去年88亿今年却变成50亿?

如果这是一个能持续稳定增长的生意,为何业绩反而大比例下滑呢?

显然,这个生意里面有一些先天或者后天的风险存在。

贸易是存在先天风险的

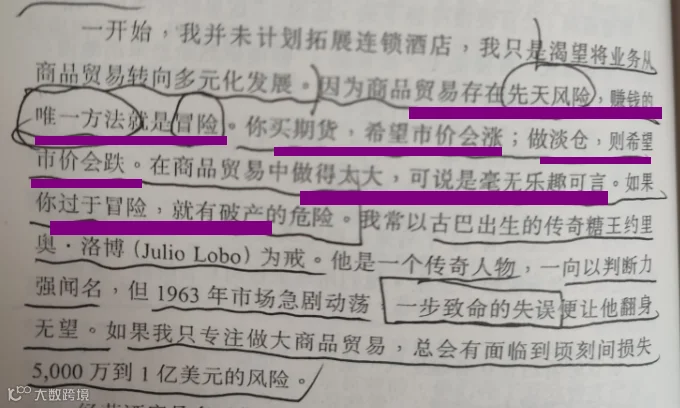

贸易是存在先天风险的,你赚钱的唯一方法就是冒险!

你做了多头,就希望市场价格上涨;

你做了空单,就希望市场价格下跌。

所以,这是生意本身决定的,而不是郭孔丰或者现在的负责人所能决定的。

换一句通俗的话来说,谁不想让公司赚钱?但是这种“套期保值业务”是一项永远都不可能完成的任务!

陈久霖,本科毕业于北京大学,博士毕业于清华大学,他将中航油集团从17万美元的净资产带领到10亿美元市值,增值了5000倍以上,被誉为航油大王,之后在新加坡做石油套期保值业务,巨亏38亿人民币,公司破产。现在他依然是葛洲坝的副总,为什么?他不是应该受到惩罚么?NO,因为这压根就是一个完不成的任务,所以即使你做坏了,并不能说明你是你人品有问题。

比如你做了一些大豆的多单,然后价格跌了,你能说你这是你能力问题么?

谁又能知道明年大豆的价格是涨还是跌呢?所以,没有人是真正故意犯错的!

细看郭鹤年的未雨绸缪

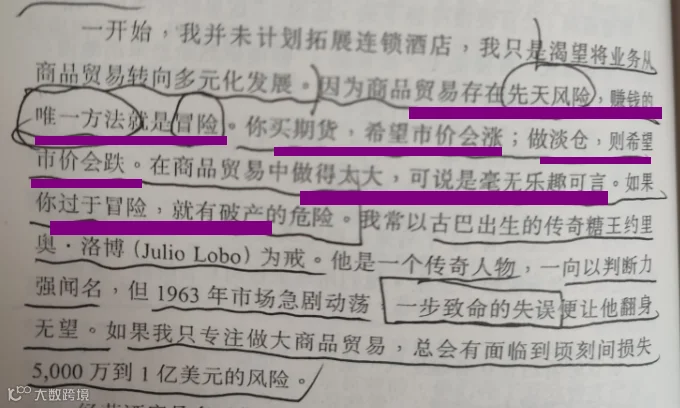

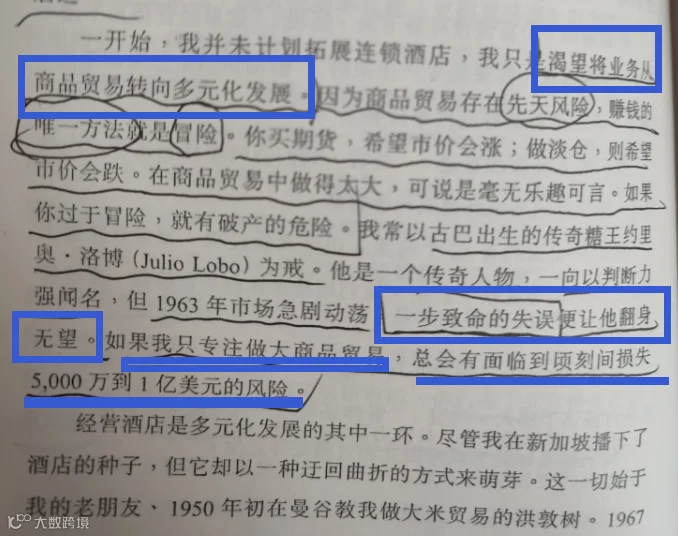

渴望将业务从商品贸易向多元化发展,注意他用的词不是想法,不是计划,而是“渴望”。为什么如此迫切希望转型?

因为太多的各种商品大王,只因一步失误就巨亏难以翻身,只要专注于做商品贸易,早晚有一天一定会面临破产的风险。

然后你就知道了,为何一个被誉为亚洲糖王的人,一个在伦敦期货交易市场叱咤风云的人,却选择在90年代转型去做酒店和地产。糖王,油王,铜王,日经指数王,各种王在投资领域太多了,但是那都是别人给你的封号,如果你自己真觉得自己是王,那估计你距离破产风险也就不远了,好在郭鹤年始终都保持了一颗谦卑的心。

有人问---为何我要如此重视郭鹤年的话?

因为他是真正的交易之王,大家都是炒股,炒期货,郭鹤年和我们一样,也是炒股炒期货,但是他到底做到什么程度呢?

1960年37岁开始进入期货交易摸索了3年之后,1963年40岁那一年疯狂交易,1年赚进500万美金,按照购买力用黄金价格计算相当于今天的3-5亿美元。因为盈利太多,导致很多对手盘的经纪商濒临破产,于是经纪商请求郭鹤年保住他们的公司,于是他把账面的很多盈利退还给了对手盘的经纪商。

1973年中国由于歉收严重缺糖,而国家那会贫穷没有外汇,当时国家的外汇储备几乎是一分钱美元也没有,于是外经贸部就找到了郭鹤年,因为他是华人所以请他帮忙替国家操盘,本钱郭鹤年出,一周时间,平仓获利250万英镑,按照汇率折合500万美元,全部存入中国银行伦敦分行。

期货做到这个份上,你说他是不是拥有很多值得我们学习的地方呢?

好的不学,坏的一学就会,有没有?

真正的大师不跟着学,净学歪门邪道,有没有?

一个无数次把自己玩破产的人,离婚3次得了抑郁症被折磨的死去活来,最后不得不在破产之后选择开枪自杀,就这么一个如此失败的人,却被无数的人当做神灵一样的崇拜模仿并学习,我想问问这些人你们到底在跟他学习什么,学习如何一败涂地么?

一个连名字都不敢公开,对行业毫无贡献的人,单纯在互联网上面用一些煽动性的文字去开博客,留下一些故作神秘实则歪门邪道的理论让人们研究学习,最后却有无数的粉丝与信徒把他当做神一样的膜拜学习研究神秘技术,我想问问你们这些人又在学习什么,学习如何掩耳盗铃么?

交易期货做到为国家操盘的郭鹤年,难道不应该成为真正的师傅么?为何非要去跟那些破产的,爆仓的,自杀的,戴着面具不能见人的,非要去跟那些人学呢?你能学到真本事么?

一个人能全方位成功,婚姻,事业,投资,实业,加上今年100岁的身体依旧健康,一定是他有成功的思想和思维模式。而一个人把自己搞的一塌糊涂,这样的人本身一定是思想和思维模式是有重大缺陷的,你如果学习他们,你一定不可能做到取其精华去其糟粕,因为精华与糟粕本身就是一个东西,是辩证统一存在的,而不可能分离出来让你只吸收成功的那一部分,所以最后我奉劝一句:谨慎的选择你的师傅,以免误入歧途。

这是生意模式被逼无奈必须要做的事情,而不是可有可无的东西。

接下来我们先普及一个概念:

原材料的低波动率,产品的高波动率,这是一门好做的生意容易赚钱。

原材料的高波动率,产品的低波动率,这是超级难做的生意经常亏损。

夫妻关系温和低波动率,家庭和谐,孩子作为家庭的产品容易获得幸福。

夫妻关系暴躁高波动率,家庭不合,作为产品的孩子未来就各种不幸福。

这样是否你能更清楚的理解波动率?

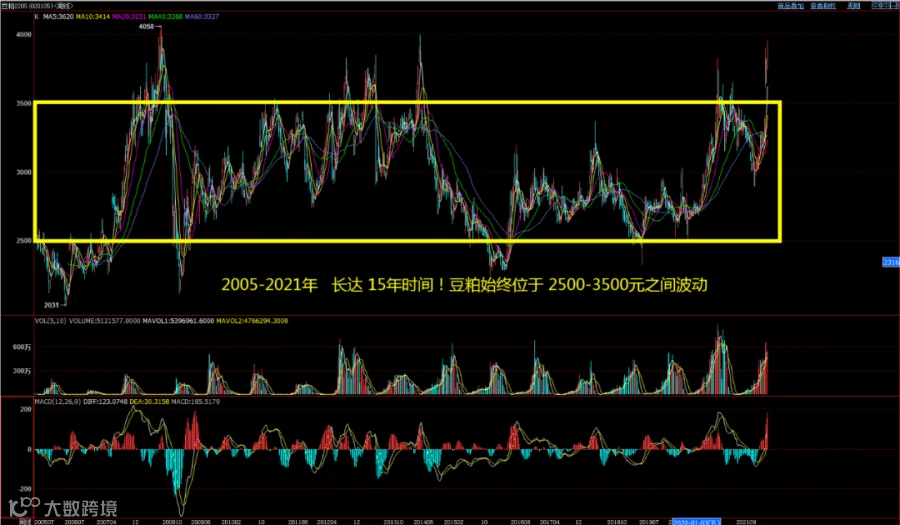

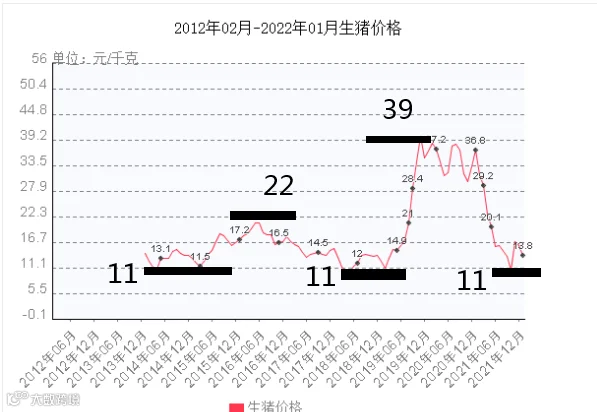

再找个例子通俗解释一下,养猪的本质是你买豆粕,喂猪,然后卖猪肉。

如果豆粕的价格长期不变或者波动很小,而猪肉的价格涨跌很大,只要你勤劳肯干,养猪是一定会赚钱的。

反之,如果猪饲料的价格动不动就翻倍,上涨,而猪肉的价格固定不动,此时你养猪基本上很难赚钱。

假如豆粕的价格最大涨幅只有40%;

而猪肉的价格最大涨幅可以超过300%;

这里就可以实现一种无风险套利---养猪!

养猪实际上就是买饲料,卖猪肉,做多豆粕,做空生猪,本质是一个跨市场套利行为。赚的是什么钱?赚的是原材料低波动率和产品高波动率的波动率差,类似银行赚的息差,用固定的2%的利息给存款人,用不固定的4%-18%的高利息给借款人,赚这个息差,有人问,银行怎么可能有18%的高息?你每天用的信用卡,如果你取现的话,实际利息就那么高。

豆粕涨不动,所以我可以使劲消耗豆粕,猪肉价格可以翻倍,所以只要选个低迷时期养猪,我耐心等待,总能卖一个好价钱,这是一个稳赚不赔的生意。

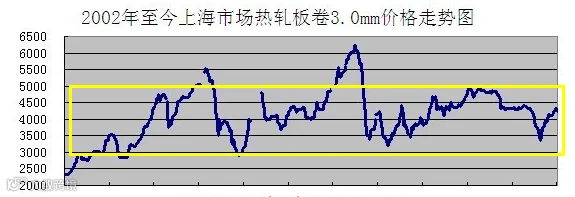

钢铁厂做的是什么生意?

买入铁矿石,买入焦炭,卖出螺纹钢。

铁矿石涨起来的话可以涨400%;

焦炭焦煤涨起来可以涨500%;

而作为产品的螺纹钢却长期被锁定在3000-5000元的区间之内波动。

结果是什么?当原材料成本波动率低的时候,也就是铁矿石和焦煤温和波动的时候,钢铁厂容易赚钱,当原材料成本波动巨大的时候,钢铁厂就很难赚钱,而现实问题是,原材料几乎是常年在波动,这样就会导致这种生意经常亏损,作为经营到极致的龙头企业也仅仅能勉强维持住利润,而其他很多企业几乎长期亏损。

这些现象背后不是说明他们人能力不行,而是这种生意先天就是难做的生意。用有限的子弹去打击无限的敌人,这种仗谁打结果都一样。

原料的波动率高是商品生产企业的天敌,产品端是绝对的低波动率(你去超市买油基本上全年价格无波动),而原材料端是绝对的高波动率(每天都在涨跌)。

所以如何发挥人的主观能动性呢?---人工降雨,人工降低波动率。

于是人类发明了期货市场,有各种纯资金投机者来提供流动性,贸易企业可以在里面进行套期保值,本质就是消灭波动率,来为自己的生意保驾护航。

黄金企业每年可以开采40吨黄金出来,如果到了年底开采完毕以后再卖出,价格跌了怎么办呢?于是公司就成立套期保值部门,可以自由选择在任意价格用期货合约的方式卖出自己的产量。

假设1月份的黄金价格是1800元,投资经理判断,年底价格会跌到900元,于是公司可以选择在1月份卖空40吨黄金,到了年底,40吨金矿开采出来,交货,这样锁定利润。假设1月份的黄金还是1800元,公司还是卖空了40吨黄金,到了年底,黄金价格变成了3600元,咋办?公司是不是少赚了无数的钱?

这里存在一个悖论:

如果我有预知未来12个月市场价格的能力,意味着我会变成亿万富翁索罗斯式的人物,为何我还要在你公司里面做一名普通的员工?

如果我没有预知未来12个月市场价格的能力,意味着我今天的所有决策都只是毫无确定性的自欺欺人行为,与赌博猜大小无异。

这个悖论决定了这是一项根本不可能完成的任务与工作。

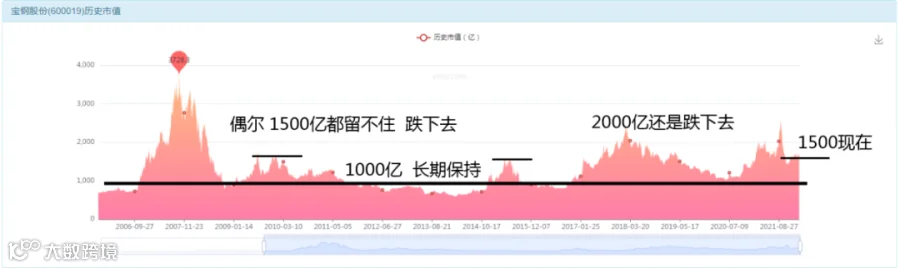

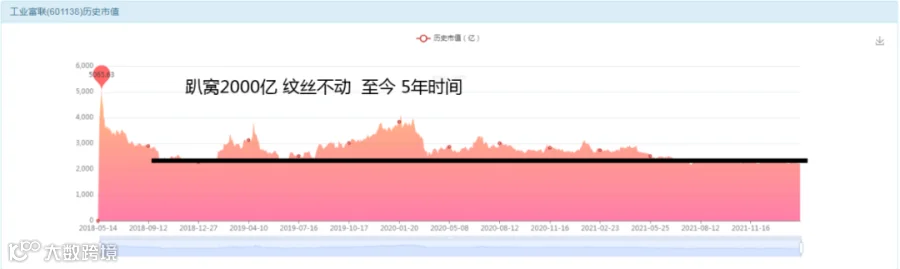

宝钢股份,世界第一钢铁厂,难道这个能改变他生意的本质么?

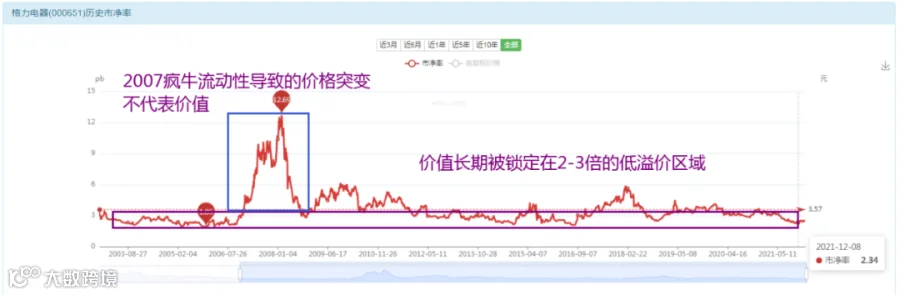

格力电器,世界第一空调品牌,难道铜价上涨就跟他没关系了么?

金龙鱼是家喻户晓的厨房食品品牌,难道能改变他贸易的先天风险么?

所以从这个角度去看,你会发现,金龙鱼的品牌价值是巨大的,这一点毫无疑问,但是金龙鱼的股票价值和品牌价值是两码事情,就好像你看到了过去30年的宝钢股份和格力电器以及海尔美的他们,几乎从未获得过市场的高溢价,这个是先天生意模式决定的,而无法经历后天的培养与变革。

我们拿数据来看一下。

ROE30%,按照大傻瓜逻辑不是应该最少价值5倍的PB底线么?

为何格力美的海尔等这类企业却经常低于2倍?是价值低估么?

如果是价值低估为何10年-20年依然不回归价值呢?

因为这就是他的价值真相!不是他长期被低估,而是他本来就是这个价值。

不可复制的利润是不能拿来估值与计算的,品牌的力量只是在不断的努力让自己的利润实现复制,品牌可以提升利润复制的能力,但是却无法变革先天的生意模式的风险。

营收大概率会是从现在的2000持续的慢速增长到3000-4000亿的规模。

利润因为先天风险而可能围绕50-150亿区间波动整体稳定在100亿。

他的股票市值会因为人们的偏见导致的流动性而短期有脉冲式上涨但是最终却无法长期大幅度的升值。有人说这么大块招牌难道就不值钱么?宝钢也是钢铁龙头企业,也是名牌企业,从2000年上市当天买入持有至今22年,你计算过回报率多少么?大概每年3%,跟买个银行理财差不多,都是做贸易的企业,钢铁贸易和粮油贸易并不会有天壤之别的差异。居然把金龙鱼一个消费王牌企业拿来跟宝山钢铁厂做类比?是不是糊涂了呢?这个只有未来才知道结果。

可增长的利润采用增长率来估值;

不可增长的利润采用生命周期的年限估值;

金龙鱼虽然利润不稳定,也不会高速增长,但是他有一个好处就是---生意的生命周期超级长。所以保守估值的话,20-30倍区间是可以给出来的。这个20并不是按照他未来的增长率给的,也不是按照板块均值给的,而就是根据他的生意模式的生命周期给的。

去年利润88亿,今年利润50亿,未来随着募投生产线的开工生产,以及原材料端的波动率下降,利润超越那个88亿是可以看得见的,我们用一个整数100亿来作为基数计算,配合20-30倍的估值区间,可以得出金龙鱼未来的波动会围绕2000-3000亿进行波动。

很多人说---这种股票好炒作!

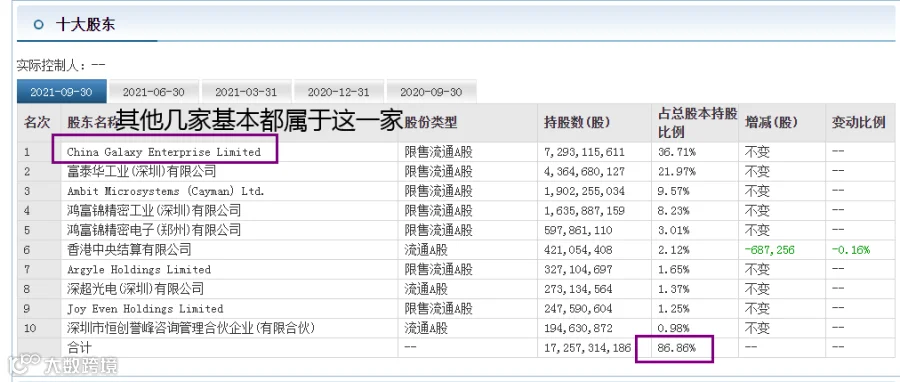

因为流通盘少,注意当你说这句话的时候你并没有考虑股票的价值,而仅仅是从投机角度思考而已,如果你换个角度就会发现,大股东占比过多的股票并非是一件好事。利可众而不可独,谋可寡而不可众。利益这东西最好不要一个人独享,财聚人散,财散人聚。

王石创立万科但是他却主动放弃了持有万科的股权;

董明珠作为格力的铁娘子也不持有格力的股权;

曹德旺把股票捐给河仁慈善基金主动把自己变成职业经理人;

美股第一市值的企业苹果公司,乔布斯的持股只有0.58%;

华为作为国内的标杆企业,任正非的持股比例只有0.88%。

如果一家企业,90%的股权都在老板个人手里,他成为伟大企业的概率是多少?我们看一家类似金龙鱼股权结构的明星企业。

特别再次说明:

所有观点仅代表个人观点,没有任何的权威性和确定性可言,纯粹作为行业交流而已,禁止以此作为投资决策依据。

特别提醒:

投资有风险入市需谨慎!

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!