朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

同庆楼

先初步了解一下这个百年老店

开饭店是他的主要生意

烧鸡砂锅寿司小笼包各种餐厅

主要定位是各式各样的宴会

这个生意好不好做?

超级难做!

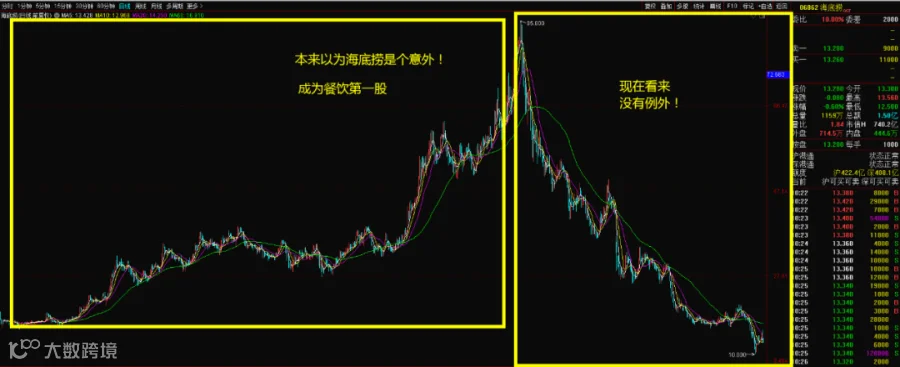

A股上市过的所有餐饮类企业---全军覆没!

海底捞试图挑战魔咒最终失败

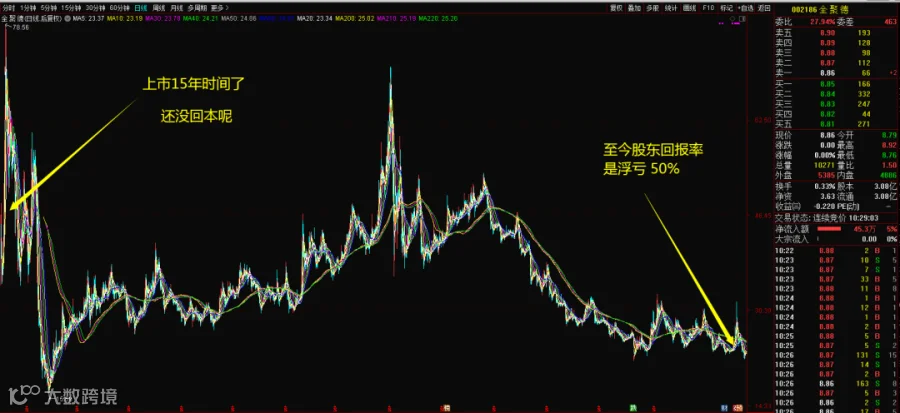

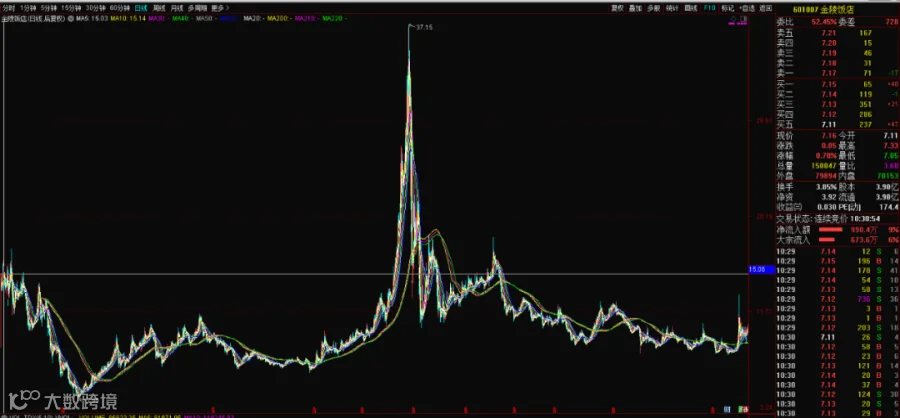

金陵饭店15年时间毫无升值

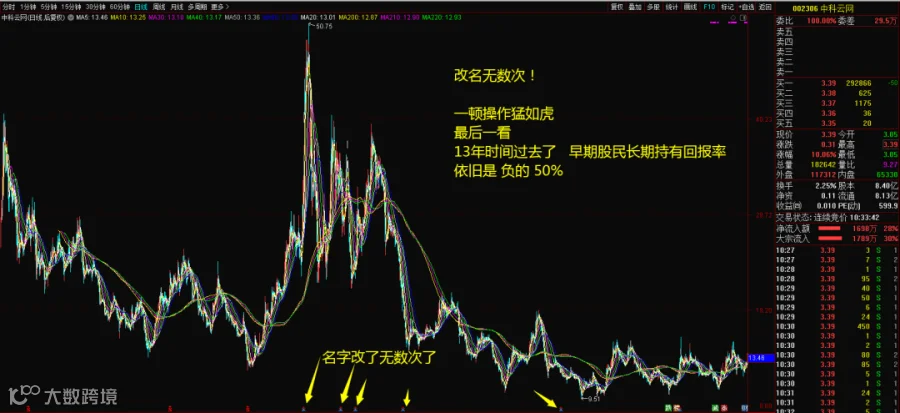

这家湘鄂情谁还记得?

名字改的很勤快却无法创造价值

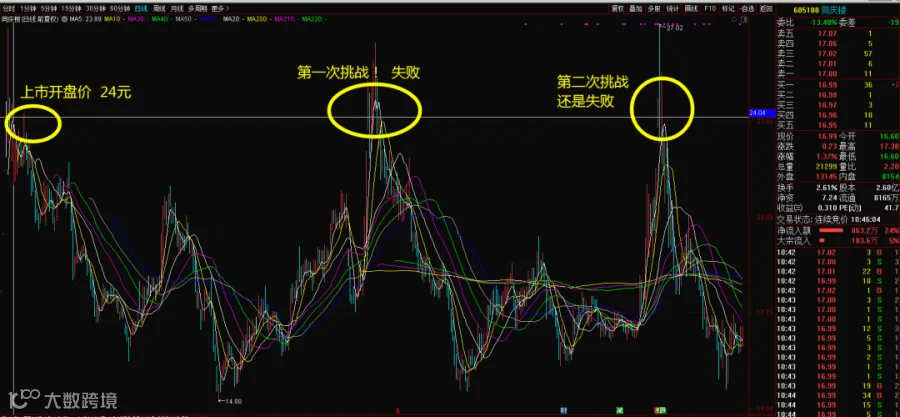

同庆楼出来挑战了

挑战的是什么东西?

餐饮股从来没有正数回报率。

餐饮股从未给长期投资者创造回报率。

挑战的就是这么个事情。

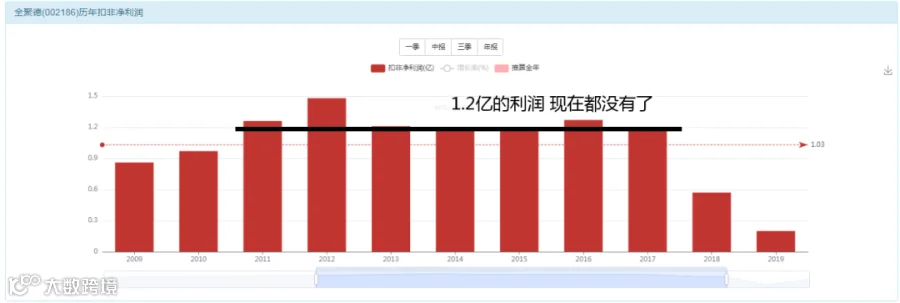

他的前辈,全聚德,湘鄂情,海底捞,都失败了,所以他肩负起了这个扛大旗的责任。目前战况不佳,后续我们继续观察。

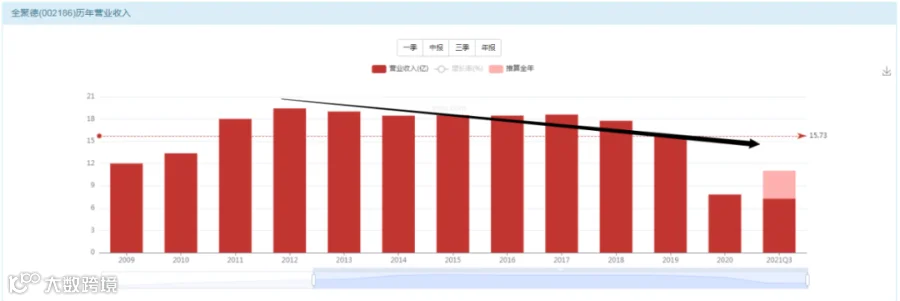

全聚德的营收无法持续增长

现在看来似乎不是一只好股票

行业从未出过牛股;

行业所有上市企业几乎全军覆没;

最明星的龙头企业目前也跌破了发行价;

几乎看不见赚钱的公司,更别说持续赚钱,或者越赚越多。

不能持续赚钱,股票不会升值;

不能越赚越多,股票不会大幅升值;

所以,现在看起来:完全无法投资这样一只股票。

问题来了,福兮祸所倚祸兮福所依,凡事有利必有弊,而既然餐饮企业这么多弊端,也必定有优势和有利的方面。

超级刚需是很大的优势

人需要三餐,一顿不吃都不行,这是餐饮行业的天然优势--超级刚需。所以,人一定要出门,只要出门一定要在外吃饭,所以饭店和酒店才能够几百年上千年的持续发展。这是一个超级刚需以及超级可持续发展的行业领域。

最近1年因为各种缘故办了几个宴会,几十个人的团体宴会,发现同庆楼几乎是唯一的选择,大酒店价位太高,小酒店档次不够,同样的价格除了选择同庆楼以外,没有第二个选择,这是他竞争力的一种体现。

在同庆楼,你可以享受到星级酒店的环境和档次,同时可以享受街边小店那种亲民的价格,如果不是亲身体验,不会体会他广告语的来历。

“有高兴事,到同庆楼”

“好吃,不贵,有面子”

这两句广告语,如果你不亲身体验,不会知道他的含义,对于普通百姓而言,这两句话意味着很大的实惠与方便。

本来是想开饭店,结果平民价格宴会厅变成了王牌业务;

本来想募资开酒店,结果预制菜的行业潮流却来了;

本来司马懿在山下被大火困住必败无疑,诸葛亮在山上羽扇轻摇,一场大雨袭来,灭了山下的火,冻坏了山上的诸葛,很多事情都是这样的戏剧性发展。

原来引领餐饮潮流的俏江南和湘鄂情,当初风光无限,2012年限制三公消费,击垮了白酒,也击垮了湘鄂情,但是后来,白酒继续喝,茅台带着众兄弟搞出几万亿市值,许多饭店却再也无法开门了。

一开始并不起眼的那些人,最后反而慢慢办成了一些大事情,现实往往就是这么滑稽。俏江南和湘鄂情,定位是高端餐饮,还记得那个专门为高端商务人士做衣服的比音勒芬么?我们当初选择买太平鸟,不买比音勒芬,就是因为这种高端的定位,是很难可持续发展的。

真正高端的人永远不会承认自己高端,而不是高端的人也只是嘴上说说高端,最终的结局就是:世界上永远没有高端。

所以,立足于高端定位的那些商业模式,从一开始就已经知道结局了。

即使贵州茅台,人家的口号是:“让所有的工薪阶层喝得起茅台”

人家并没有喊出:“专注于为高端人士提供白酒”。

中国石油开盘价就是8万亿市值,这还咋能涨?

金龙鱼开盘价就是3000亿市值,这已经是小鲸鱼了,怎么成长?

全聚德一登场就在北京城最好的王府井核心地段开了店了,还咋继续发展?

世间的道理应该是从犄角旮旯不起眼的小门脸慢慢奋斗到大城市才对吧。

生下来是个乞丐,你慢慢奋斗成皇帝,这个是大牛股。

生下来已经是太子了,已经到了头了,你怎么奋斗都只有一路贬值的宿命。

海底捞,当初一家门店的时候,如果能上市,股票会成为十倍百倍的长期牛股。

而海底捞已经成为火锅之王的时候再上市,股票就没什么价值了,只会成为一个筹码而已,只剩下流动性投机价值而没有什么投资价值,所以他1000亿上市,踩着流动性泛滥的背景炒作到4000亿,然后再毫无悬念的跌回1000亿,前几天最低550亿。

综合来看,全聚德和海底捞都是起步太高了,无法升值成为他们的宿命。

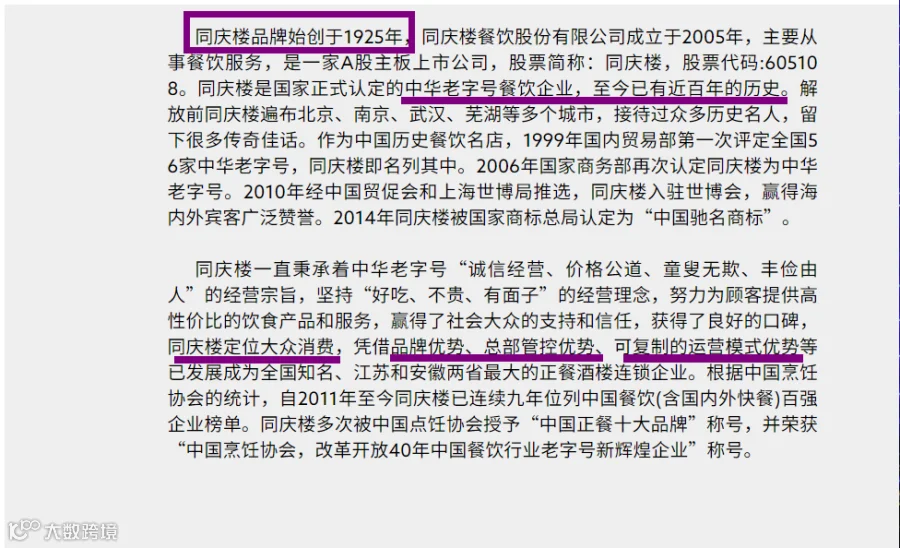

他是1925年19位徽商合伙创立于芜湖,至今确实百年历史而不倒。重点是他现在只有江苏和安徽有开店,北上广深一线城市还没有开进去,这个就是他未来的增长潜力。

2020年上市的时候60亿市值,现在40亿市值,所以他是一家小公司,而不是上来就是300亿-500亿级别的企业,只有小公司才有巨大的发展潜力。

他的定位从来不是高端大气上档次,而是足够亲民,用星级酒店的服务品质,平民化的价格来满足大众宴请的需求。

现在面临“预制菜热潮”,他的参与方式非常接地气:“推着小车子派2个服务员在超市门口叫卖”,这个是实际发生的真事,最近2年他们一直在这样开展业务。

他是唯一一家“能够看见扣非净利润为正数”的餐饮类上市公司。

所以综合来看,这家土里土气的企业,真有可能会成为第一只能升值的餐饮股票。

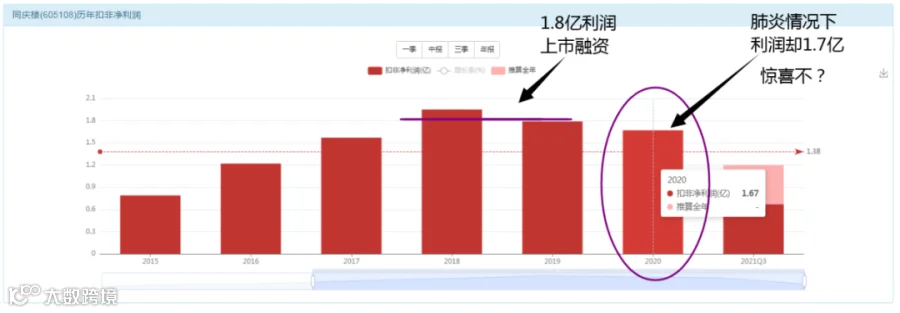

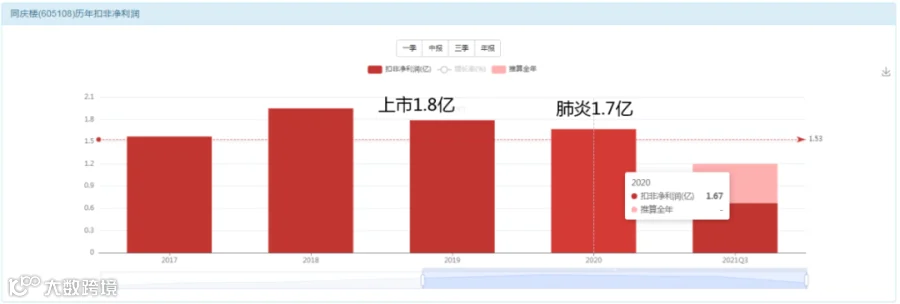

1.8-1.7亿的利润,这是我们目前可以看到的数据。

根据我们的原则:

不可复制的利润不可以拿来估值;

可复制的利润,未来复制的年限就是他的估值倍数;

可以增长的利润,未来利润复合增长率就是他的估值倍数。

首先来说这个1.7亿利润是否可以复制?

今年公司办年会,明年是否还举办?

每年婚丧嫁娶的聚会是否会持续来他们家?

卖出去的预制菜是否可以经常重复购买?

我们认为他的利润是具备可复制性的,所以这个1.7亿就可以具备10-20倍的价值。

如果你线下收购同庆楼的话,起码要付出17亿-34亿的现金,才能买下他。

而我们投资的是股票,显然不想买一家酒店来经营,所以我们更多关心他的成长价值。

这个1.7亿利润未来是否可以成长?

江苏和安徽开设的酒楼是这1.7亿的主要利润来源。

全国那么多省市,能不能去河北和山东开几家店呢?

能不能去北京和上海再复制几个同庆楼呢?

这些是他未来潜在的增长空间,起码现在还没有。

预制菜做出来那么多,能不能把这些百年传承的徽菜,用预制菜的方式大量的实现复制呢?实现多省市的扩张呢?这个也是未来潜在的增长空间,目前也看不清。

至于未来如何必然充满了许多的曲折,起码可以证明他还是可以长大的,既然可以长大,那就配得上一个20-30倍的估值来支撑他,只是我们谁也无法确定他未来可以长到3.4亿呢?还是5亿呢?

结论就是:可复制,可持续发展,且带有增长空间和成长性,综合给出30倍的估值。

餐饮是一个巨大的市场,在这么大的市场里面,目前还没有诞生出一家,哪怕只有一家,能够持续赚钱的企业,能够为投资者带来回报的企业,一家都没有。

而同庆楼目前就是具备这样一个稀缺价值,餐饮类股票,唯一在肺炎情况下实现盈利的企业,这是我们想买入他的主要原因。能从1925年活到2022年,100年的长寿品牌,肺炎也没有把他击垮,所以足够看出他的生命力是很顽强和坚韧的。

稀缺就会溢价,这是未来一个比较好的看点。

首先计算公司在当下的价值是多少?

得出该公司的目前价值是16元每股。

其次用16元的价格买入16元的当下价值让我们可以立于不败之地。

最后,耐心陪伴他3-5年,期待这家公司未来可以慢慢长大。

未来成长失败,最终他还是会保住16的价值,所以不会亏损本金。

未来出现成长,不管是增长到多少,总还是可以实现一定的回报。

最后还是回味巴菲特那句话,保住本金,保住本金,保住本金。

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!