朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

汤臣倍健

先讨论一下这个生意

保健食品是否需要每天都吃?

这样就可以保证他的利润具备可持续性。

保健品的品类是否可以不断增加?

这样就可以保证他的利润具备可增长性。

简单来说,这倒是一门好生意。

营收的持续增长是生意模式决定的

收入增长背后的本质是什么?

最初卖蛋白粉,后来有钙片,再有褪黑素,再有各种各样的单品,品类增多是增长因素之一。

最初老张买着吃,后来老李也买,老王看到吃了有效果也选择来吃,消费人数的增加是增长因素之二。

今年老张吃,明年老李开始吃,但是此时老张也一样还继续吃的,所以这种东西他的消费是有粘性的,每年的老顾客都会继续成为你的顾客,每年的新顾客也都会变成你的老顾客,所以这是一种可以不断做大的生意。

有些生意就无法做大,今年老张消费了,明年老李消费了,但是老张就不消费了,所以这种类型的生意就无法持续做大,因为每一个新顾客都不会成为老顾客,他只需要消费一次就再也不需要消费第二次了,这种企业的收入和利润无法做到可持续增长。

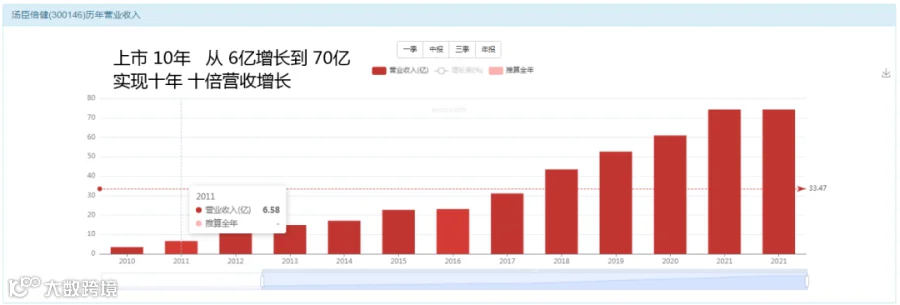

利润从2亿逐步增长到15亿

利润增长的本质是什么?

营收7亿的时候上市,利润2亿。

现在营收70亿了,利润15亿很合理。

今年赚老张的钱。

明年赚老张+老李的钱。

后年赚老张+老李+老王的钱。

消费人群的增加与老顾客沉淀就可以带来利润的持续增长。

今年赚老张买蛋白粉的钱。

明年赚老张买蛋白粉+钙片的钱。

后年赚老张买蛋白粉+钙片+褪黑素的钱。

老顾客品类消费的增加也可以带来利润的持续增长。

所以,这是典型的白马股,就是比较透明的生意,谁都看得见摸得着的,而不是那些你永远看不明白的黑马股票,因为他是黑的,你完全看不懂他在做什么。

剩下的就是估值了---值多少钱?

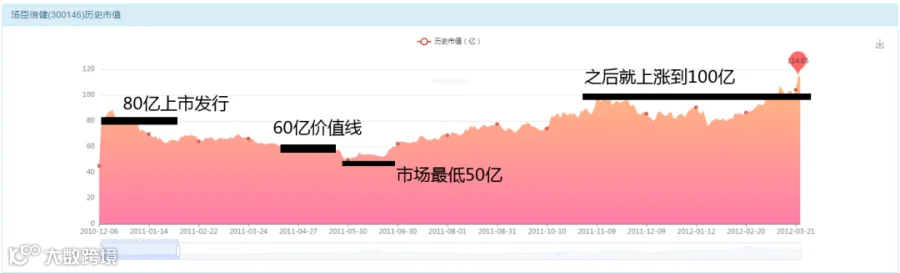

2011年上市,利润2亿规模。

假如把我们带回去2011年,我们该如何给这样一个企业估值呢?会选择什么样子的价位进行买入呢?

套用我们的公式:

可复制的利润,未来复制的年限是他的估值标准。

可增长的利润,未来复合增长率是他的估值标准。

汤臣倍健在2011年,他的生意模式决定了他是可复制+可增长的生意,所以我们可以给出2套估值方案。

第一:未来20年可以持续赚钱+未来每年增长20%=40倍的总估值倍数。

第二:未来10年可以持续赚钱+未来每年增长30%=40倍的总估值倍数。

有人说,你太乐观了,麻烦你悲观一点,保守一点!

好!我们保守来估值,我们给这个40倍打个折扣变成如下:

未来15年公司产品可以持续销售赚钱+未来每年保持15%的增长=30倍估值。

结论就是:2亿规模的利润,可以配得上30倍估值,结论就是60亿的底线价值。

带着答案我们继续去考试。

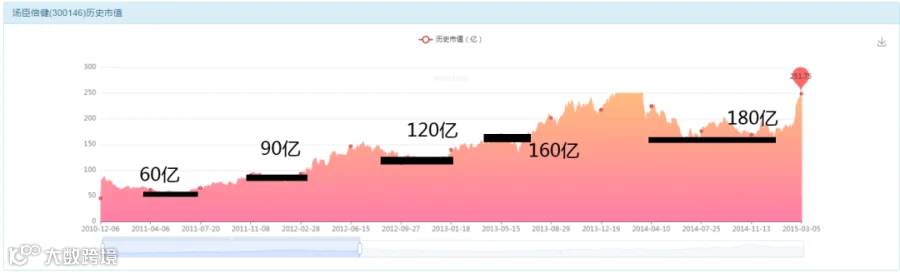

再往后继续计算价值

2012年3亿利润,所以公司值90亿;

2013年4亿利润,公司价值120亿;

2014年5亿利润,公司价值150亿;

2015年6亿利润,公司价值180亿。

于是我们带着答案看这几年走势如何?

完全标准的答案

这背后反映了什么本质

保值!

资产的保值效果非常好,当公司利润2亿的时候,价格在60亿市值波动;当公司利润变成5亿的时候,市值在150亿波动,当利润再变成6亿的时候,市值就可以提升到180亿进行波动。

这就是典型的保值功能的体现。

还有一条非常重要:稳定!价值的稳定性非常好。

从未出现大幅度的价值偏离,从未真正的高估出现泡沫,也从未真正的低估出现匪夷所思的市值,这也是保值功能完美的一种体现。

继续进行估值计算答案

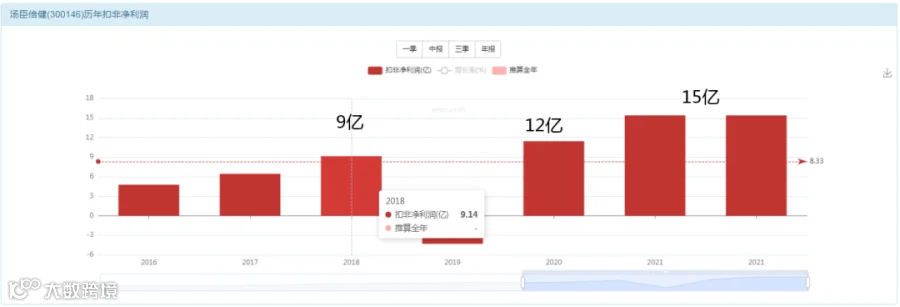

2017年利润6亿规模;

2018年利润9亿规模;

2019年商誉减值还是用9亿规模;

2020年利润12亿规模;

2021年利润15亿规模;

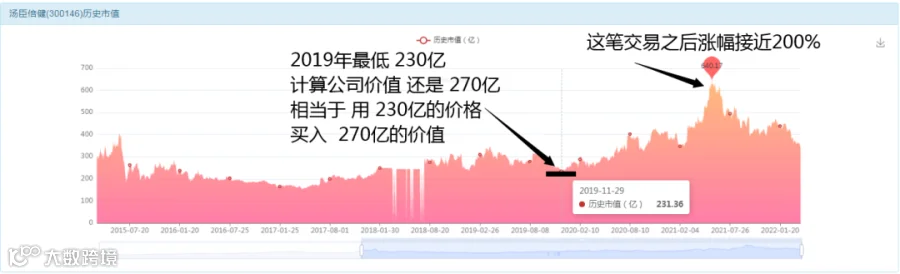

对应这几年公司的真实价值就是:

180亿;

270亿;

360亿;

450亿。

带着答案就可以去安心寻找投资的入场机会。

2017年的买入机会比较标准

2018年更是被价值锁定无法波动

2022年来了!

过去10年的股票走势,我们看懂了很多东西,第一是这个股票非常保值,他可以完美的反映公司的业绩,也可以完美的守住估值,从未让他极度的高估被暴力炒作,也从未让他极度的低估被流动性打压。这样的股票,是真正可以长期持有的股票,也是那种买了之后可以睡大觉的股票。

既然过去10年,我们见过的最低折扣是85折,也就是说100元的价值,在遇到股灾,贸易战,熊市等等利空的时候,公司股票可以在价值的基础上下跌15%。那么我们就可以开始计算安全边际了。

2021年,公司给出的利润规模目前是15亿元。

我们就继续按照这个数据来估值,30倍估值能不能给?

去年继续保持增长,而且增长20%以上,显然成长还在,生意模式决定了他的利润还是具备可持续性,所以,我们依然可以采用30倍估值,对应该公司的合理价值依然给出 450亿。再加上 15%的折扣,也就是85折的安全边际,得出公司股票的合理买入价格是 --- 380亿市值。股本17亿,得出股票价格对应的合理价格是22.3元。

于是你就完全可以看懂股票的走势

股票值多少钱?其实是450亿市值!

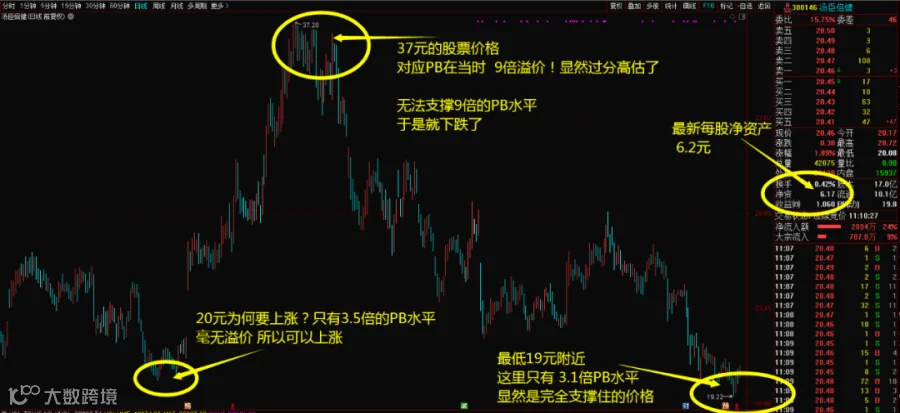

对应的股票价格是26.5元。

当市场价格拉升到37元的时候,此时保值的力量就会把股价砸下来,很多人以为保值的意思是会保护股价的上涨,其实保值还有一层意思:控制股价不让他大幅度的上涨,这个也是一种保值的功能。上天和入地,都是对价值的一种伤害,所以真正完美保值的资产,是那种从未上天也从未入地的资产,贬值是一种伤害,泡沫更加是一种伤害,所以才有那么一句话:真正亏大钱的都是在牛市,真正亏小钱的反而是在熊市。熊市就是入地,你亏不了多少,牛市就是上天,掉下来多惨你不用多想就明白。

当股票跌到22.3元的时候,相当于在合理价值的基础上打了85折,就变成了一个有吸引力的价格,于是你就看到有人买入抄底,于是就产生了一轮22.3-28元附近的上涨行情。由于1季度的肺炎各种封闭,加上一季报的财务情况预期下滑,于是你就看到那个28元又跌到了20元附近。

这个20元的股票价格,包含了业绩的下滑,也包含了指数下跌带来的流动性减少,也包含了疫情等社会层面的风险。所以是一个充分释放掉风险的价格,相当于打8折,历史上最低折扣是85折,如果没有肺炎的话,你可能买不到这么便宜的资产价格水平。

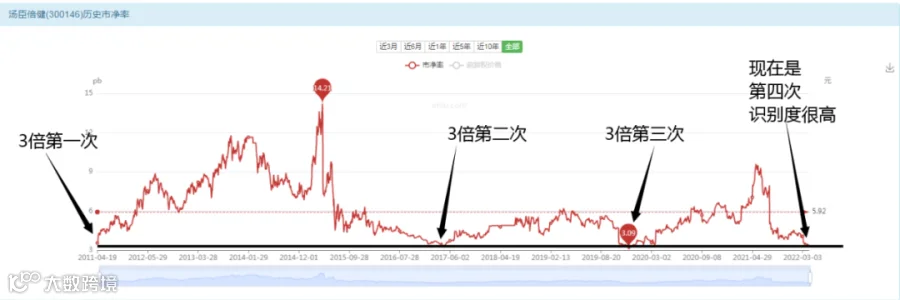

18个点,按照我们惯用的 6个点价值1倍,对应的资产溢价能力是3倍PB水平。

可以采用3倍PB作为投资的参考线。

低于3倍就是好的买入机会;

高于5-6倍就要警惕是否高估出现泡沫。

带上答案继续去考试。

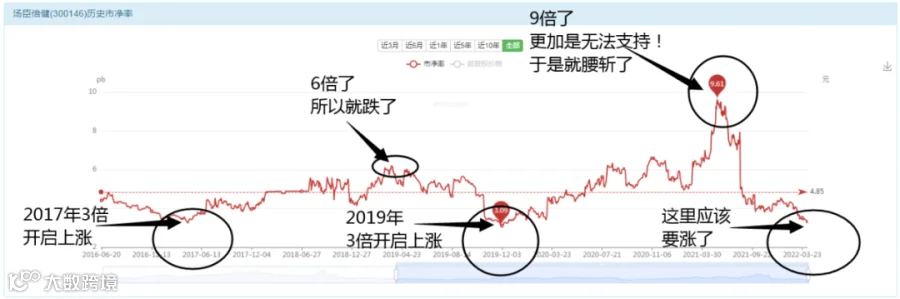

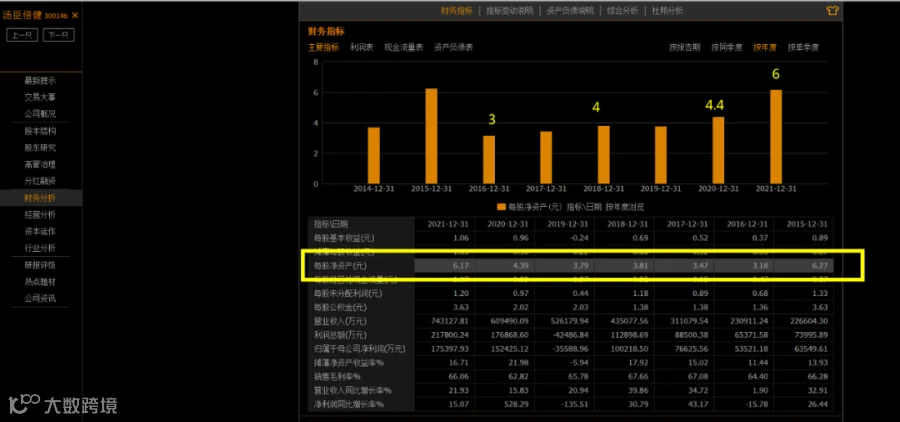

2014年-2021年,7年时间里面,你并没有看到他的净资产呈现出持续高速增长的局面,只是慢速增长的状态。

这样就会导致一个问题:所有的股价上涨都是一种溢价拉升,而无法具备稳定的支撑。而溢价拉升最终一定会被价值回归的力量给拉回来,于是就出现了一种升值矛盾。这是该股票的一个弱点,也是为何他从未被爆炒的原因之一。

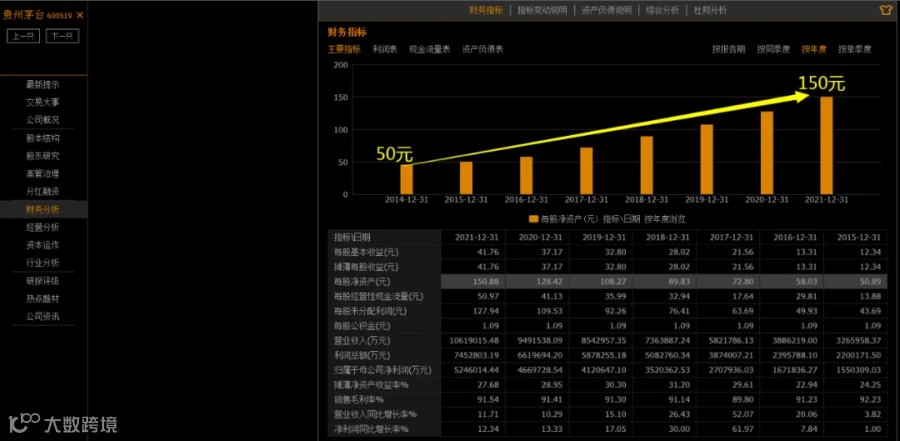

我们再来看净资产不断增长的公司典型。

如果市场给予该资产的溢价水平是3倍;

市场温和状态下的溢价水平是6倍;

当PB被市场情绪拉升到9倍的时候,价值回归的力量就会把价格拉回3-6倍的区间。

如果是茅台的话,3倍对应就是150元的股票价格,市场温和情况下对应6倍,也就是300元的股票价格,而市场情绪拉升到9倍对应的就是450元的市场价格。

如果市场展开价值回归的力量,从9倍溢价水平,拉回6倍溢价水平,此时的股价应该会如何表现呢?难道会下跌33%么?

比如2014年的茅台,每股净资产50元,9倍PB对应就是450元的股票价格。2021年的茅台,每股净资产150元,6倍PB对应的就是900元的股票价格。

发现问题了么?溢价能力从9倍跌到了6倍,相当于33%的贬值,但是股票价格却神奇的上涨了100%。这就是不同的生意模式,带来的资产变化障眼法,在资产贬值的情况下,资产价格却可以翻倍,看起来违背常识但是却又合情合理。

20元的汤臣倍健能不能买?

确定可以买,20-22元区间是具备安全边际的价值区域。

买了之后能赚多少?能不能涨10倍?

不可能!因为他的净资产生长速度不够强悍,所以他的上涨力量会被溢价能力所制约,上涨越多,被市场价值规律拉回的力量越大。

合理的涨幅是多少?

目前公司的合理价值是26元附近,所以20-26元这是一个较为清晰的买卖区域。

公司在市场慢牛情绪状态下的合理溢价水平会徘徊在6倍水平,对应股价会在36元左右波动。公司的估值在历史上被保护的很好,从未高估也从未低估,所以你也别指望能把市盈率拉升到100-200倍去赚一个泡沫的钱。最后的结论总结下来就是20元-36元就是这个股票未来的操作区间。

截止写稿,股票的价格是19元,如果你打算买入的话,那么你就是在用19元的价格,买入一个26元的价值。那如果未来跌到18 呢?16呢?那你还是持有一个26的价值,只不过你拥有的是一个19元的持仓成本和16元的市场先生报价。这些东西可能会影响你的心情,但是不影响公司的价值。

拥抱价值:坚定认为他值26-36元。

承受波动:价格下跌浮亏理解成市场的正常上下波动。

收获价值:最终市场情绪回归,价值回归,开始扭亏为盈收获价值。

白马股是啥意思?因为他是白色的,大家都看得清楚看得明白,大家都知道小明是好学生,学习成绩好,所以他考第一名你不会觉得奇怪。

黑马股是啥意思?因为大家都看不懂,所以才叫黑马。大家都知道小明不学习,天天淘气玩耍,每次都是倒数,结果突然得了第一名,就变成了一匹黑马。

这个道理有啥用处呢?

为何优质公司很少涨停?

为何垃圾股反而经常涨停板?

因为白马股,他的价值大家都心知肚明,没人会去拉这个涨停,因为你溢价抢购的时候,也是那些聪明人卖出的时候,所以打麻将不能去找3个聪明人来陪你打,你这是送钱给人家。

但是黑马股,亏损股,垃圾股,他的价值没人知道,甚至于他在很多人眼里是无价值的,所以大伙都避而远之,但是如果突然他涨停了,会引起更多的关注,好比倒数第一的小明突然考进前三了,他会得到更大的期望,股票会产生更多的溢价,投机价值也是价值的一种。

垃圾股的最大价值在于:大家都算不清楚他的价值,这就是公司越亏损,股票越能涨停的原因。不是你看不懂,而是别人也看不懂,正因为大家都看不懂,于是他才有了他独特的价值!

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!