H·L

BROTHERS

请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

天赐材料

客户至上 · 守正出新 · 奋斗进取 · 创造完美品质

天赐材料这周一发布了公司2023年年报,随后周二股票就直接奔涨停。其实这家公司在我们后台的留言还是挺多的,我想这里的主要原因还是公司之前涨的太好,后面又跌的太狠了。

截止到2023年12月30日,依旧有17w的股民持有了他家的股票。那么,公司的这份年报到底怎么样?如何看待2024年的天赐材料呢,本期内容,我们依旧从公司、资产、股票三个角度为大家解读。

01

公司背景

先聊公司,关于天赐材料我们说两点就概括了。第一,这家公司在机构眼中是公认的电池电解液龙头企业,他的电解液市占率是全国第一的,达到了37%。

很多朋友可能搞不清楚天赐材料和多氟多、还有天际股份的区别。其实这三家的区别还是很大的,多氟多和天际股份是主要做固态六氟磷酸锂,天赐材料是自己生产液态六氟磷酸锂并进一步合成到电池电解液,所以天赐材料的一体化程度要更高,综合成本更低,利润能力也更强。

其次呢,公司虽然相对质地比较好,但他依旧还是处于整个锂电行业的中游位置,他的上游就是碳酸锂,下游是以宁德时代为首的电池厂商。所以,公司的利润水平受到上游磷酸锂的价格波动的影响较大。周期特征非常明显。

02

财报分析

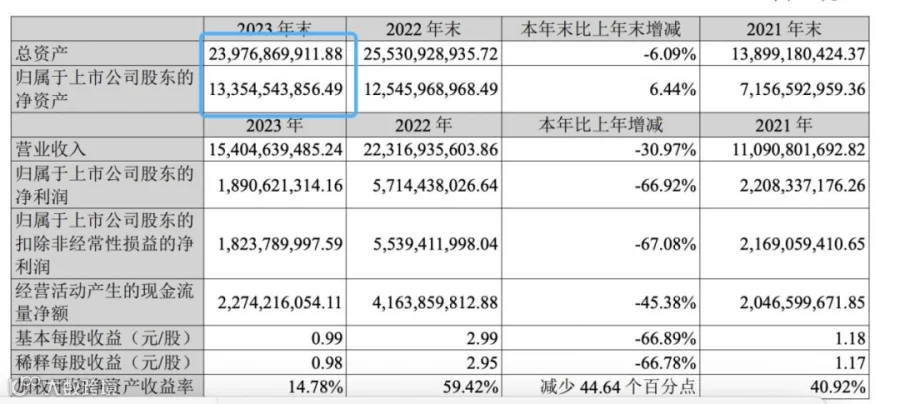

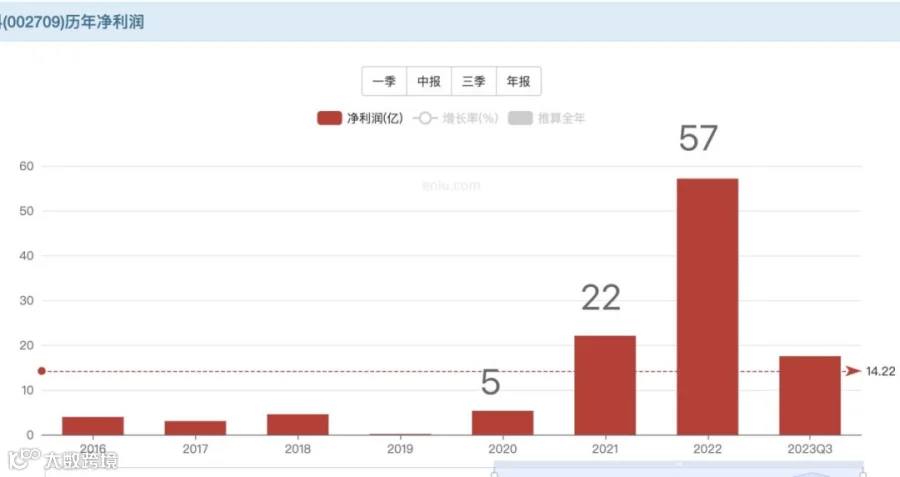

来看一下这份23年年报,23年全年营收154亿,同比22年下滑30%,归母净利润18.9亿同比下滑66%。

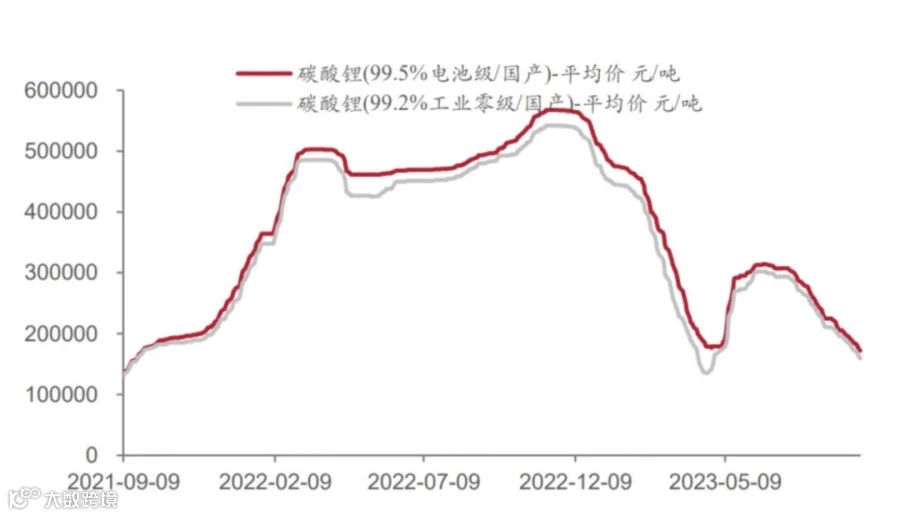

主要原因刚才已经说了,表面上是碳酸锂的价格剧烈波动,实际上是整个锂电产业链都在走去库存的节奏。工业品看需求,一旦进入产能过剩,去库存的节奏,产品降价销售就是行业宿命。前几期内容里讲过的赣锋锂业,天齐锂业就是上游,也在去库存。

再来看费用方面,财务费用大幅增加,是因为计提了公司可转债利息,研发费用下降是因为研发材料价格下降,这个都跟行业基本面对上了,没啥问题。

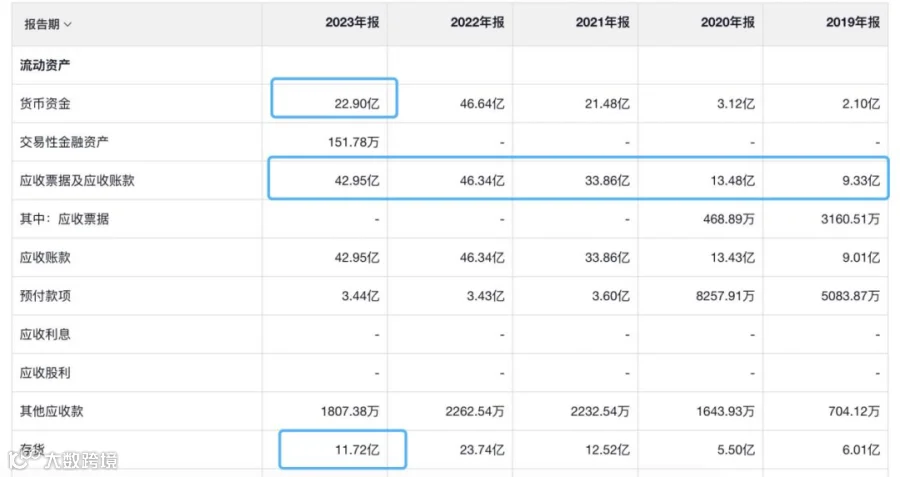

再来看一下公司家底情况,公司账上有货币现金22.9亿,应收票据和账款42亿,最近5年公司的应收账款增长很快,2020年的时候还只有13亿,到23年增长到42亿了,3年翻了3倍还多。看来天赐材料在宁王面前话语权还是比较弱的,好在宁王一般是不会赖账的,所以应收这块儿应该问题不大。

继续看,存货11亿,存货跟22年相比少了一半,这个相当不错,其他流动资产7个亿。

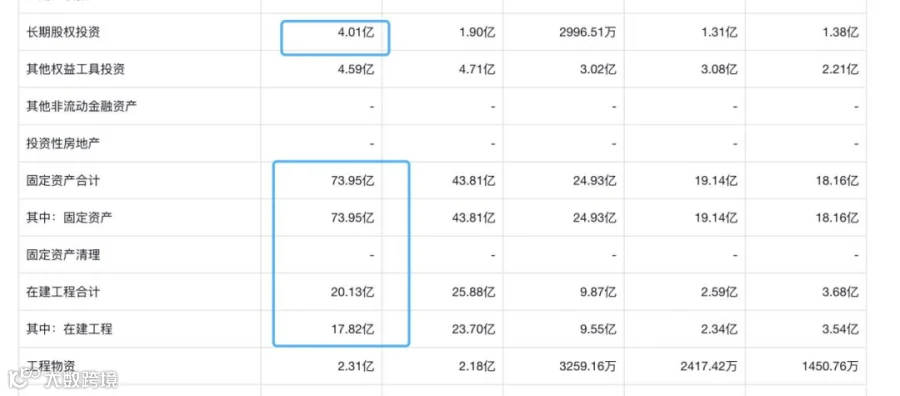

另外公司还有长期股权投资4亿,固定资产加上在建工程合计93亿,无形资产加商誉14亿。其他非流动资产21亿,这里面有15亿是银行大额存单。

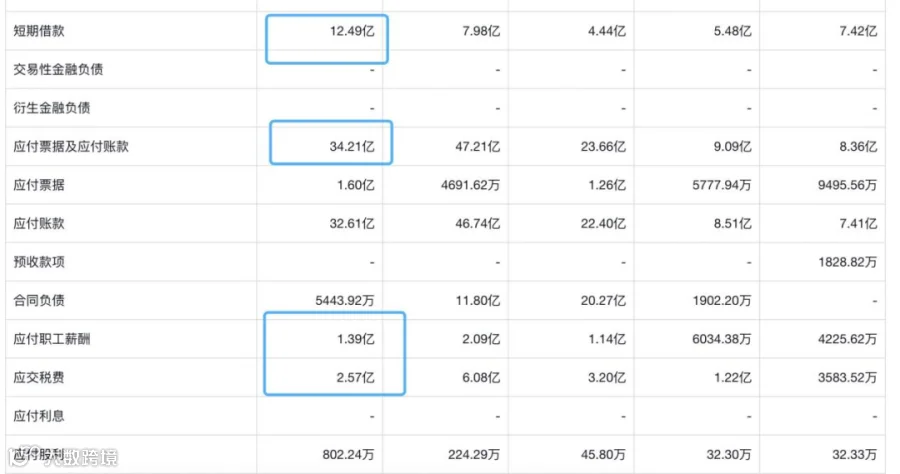

对比一下公司负债端,短期借款12亿,应付款34亿,工资+税费3.5亿,其他各种短期应付款8亿。

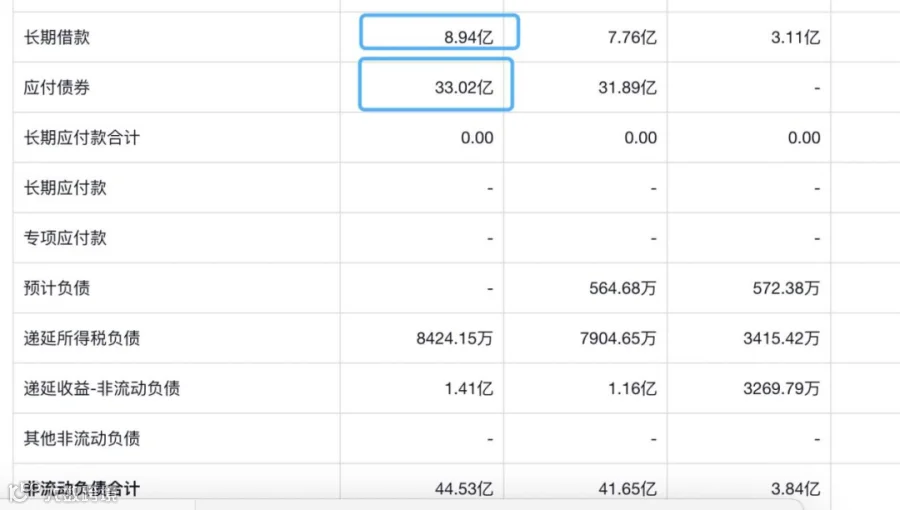

还有长期借款8亿,应付债券33亿。这个债券是可转债,到时候转股就行了,不用还。

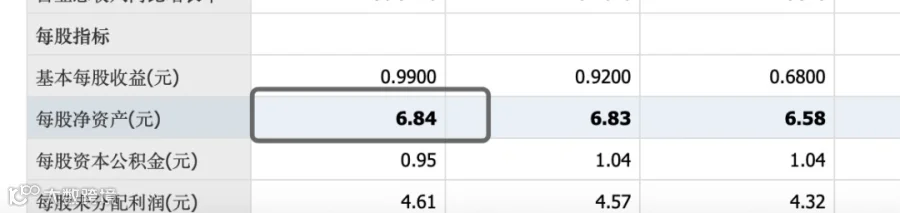

这样的话,折合下来天赐材料的净家底是在100亿左右,自由现金流在30亿左右。100亿家底创造了18亿的净利润,ROE在18%左右,按照5-6个点可以溢价一倍,天赐材料的净资产可以溢价至少3倍。公司现在的每股净资产是6.84元,3倍溢价折合股价支撑就是20.52元。

所以现在大家知道为什么财报出来之后第二天就涨停了吧,因为业绩下滑大家本来就是有充分预期的,碳酸锂都从高点60w跌到10w了,六氟磷酸锂跌到7w了,但实际上他的利润并没有市场想象的那么糟糕,市场一修正,本身也没什么卖盘,买着买着就涨停了。

03

股票价值

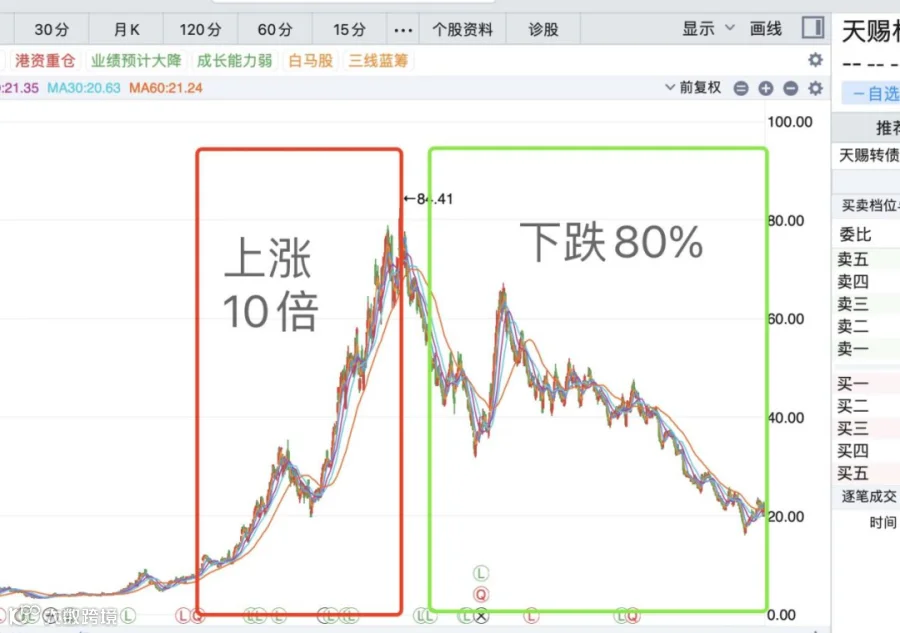

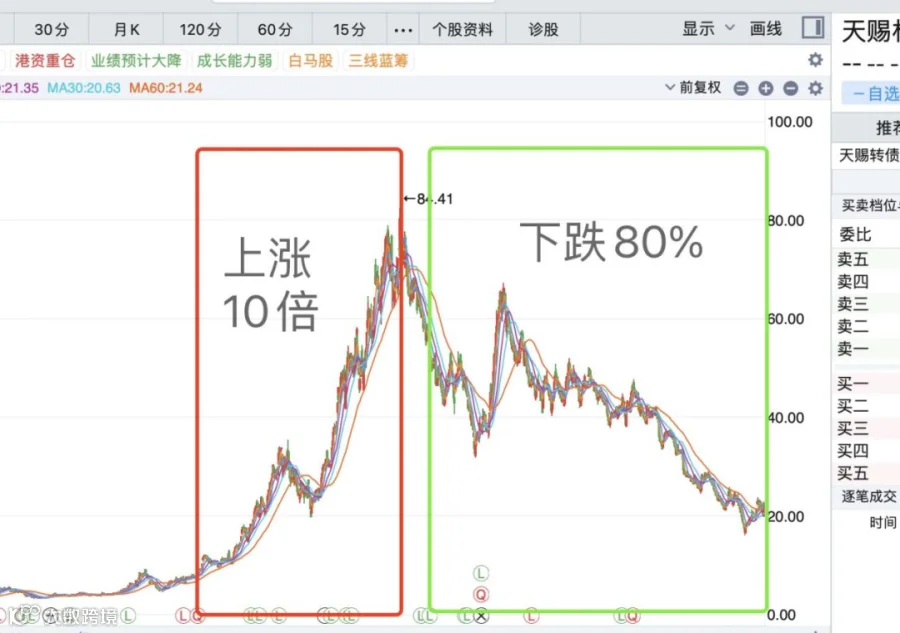

最后我们要来说股票了。天赐材料作为曾经的大热门,只用了不到2年的时间股价就翻了10倍,简直就是投机者的天堂。

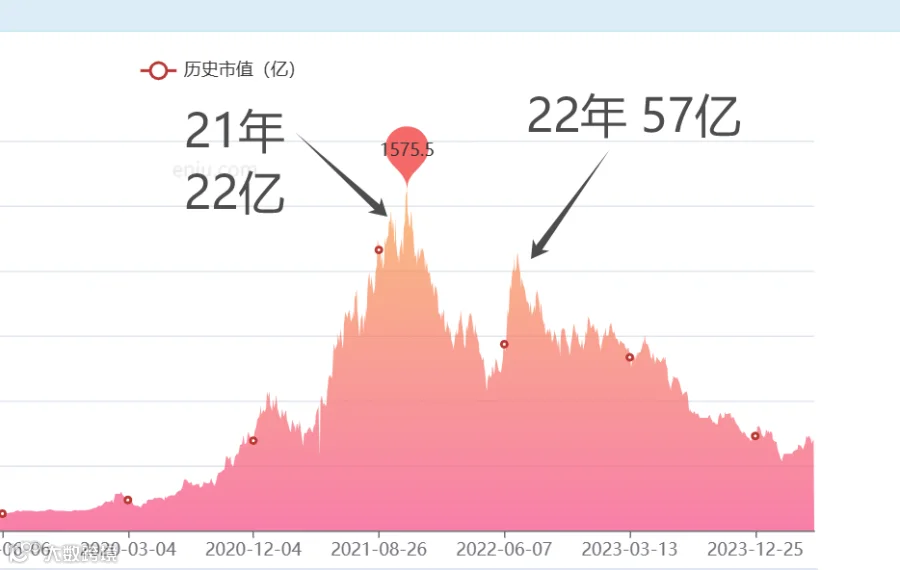

股价翻10倍的背后是行业的高景气,我们看到他公司的利润也翻了10倍。这里面的细节是,股价走在前面,业绩跟在后面。

2021年天赐材料的股价就见大顶了,而到了22年业绩才完全释放。这是我们大A里,炒作行为学的明显特征。所以,对于绝大多数散户朋友来说,要真正实现盈利有两座大山要翻过去。

第一座大山就是消息面的真假虚实,像天赐材料这种毕竟是有公司质地、业绩基础的,而当下市面上炒作的很多是完全的垃圾资产,股票只要涨了之后自然就会有很多题材,概念配套而来,忽悠你进场接盘。

第二座大山就是消息的滞后性。这个滞后不是指消息本身是滞后的,而是消息基于股价是滞后的。你有没有发现当你听到一些股票推荐的时候,都是已经涨了一波了,这个价格不是在山顶上,也是在半山腰上了。而机构们真正进场大规模扫货的时候你是永远听不见相关报道和推荐的。

这就是我们大A的生态和生存法则,对于散户来说生存环境极其恶劣,极不友好。我们再说回天赐材料,其实他和整个锂电产业链是一条线上的蚂蚱。从最上游的锂矿锂辉石,到碳酸锂磷酸铁锂,然后是电池电解液,再到电池生产,最后到终端的新能源车、消费电子,可以说一荣俱荣,一损俱损。目前整个链条上可追踪的公开信息就是碳酸锂期货的价格,他就是那个破局的关键点所在。

2024年,如果碳酸锂的价格在10w附近稳不住继续往下走,那会进一步影响天赐材料的业绩预期进而影响股价往下走。刚才我们已经看过了,在行业景气阶段,股价会先于业绩见顶,所以同理,在行业下行阶段,股价也会先于业绩见底。

04

投资感悟

本期内容又要接近尾声了,简单总结一下,天赐材料这家公司是不错的,这让他在行业下行阶段依旧可以享受3倍的净资产溢价。

作为曾经的人气大热门,他的股票也属于高弹性高波动的好股票,然而如果你对于行业理解不深,数据跟的不紧,很容易迷失在这高高低低的丛林里,自然也就分不清楚什么是反弹,什么是反转,表面上操作猛如虎,实际上心里真的苦。

这一期我们就分享到这里,更多公司分析、财报追踪、风险与机会提示,欢迎你来我们的星球,我们下期见。

如无法加入群聊,请添加左侧小助手

限时福利

为表诚意,知识星球限时优惠立减活动现已开启!

扫描上方小助手二维码获取优惠,

也欢迎您加入群聊,

志同道合的朋友,我们等你很久了!