请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

成为世界级的智能装备领军企业

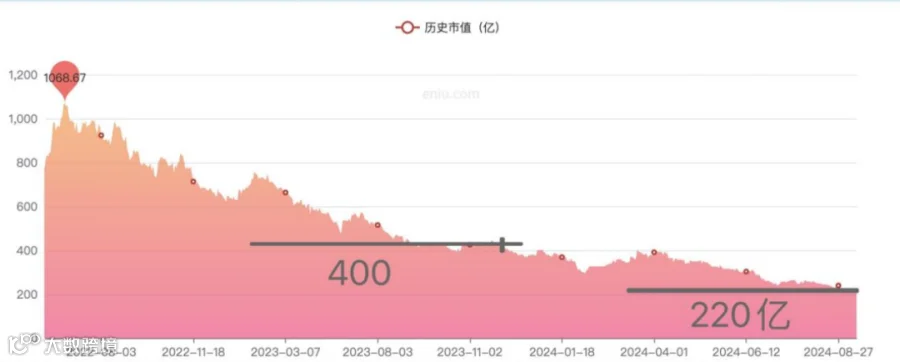

去年9月份的时候,哈利兄弟做了一期先导智能的视频解读,当时给出了“430-450亿市值应该是公司阶段性底部”的结论,时隔一年之后我们再看,发现去年的判断是不准确的。实际上在过去一年的时间里,市场对于先导智能的估值进一步压缩,从400多亿跌到现在只有220亿的市值了。

那么,在这一年的时间里,公司层面究竟发生了哪些变化,是市场失效了还是公司本身的价值回归,本期内容我们结合公司最新发布的24年半年报,再来探讨一下!

01

财报详解

先来看业绩,根据这份半年报披露,今年上半年先导智能的营收为57.52亿元,同比下降了18.82%;

公司的营收主要由以下三块儿业务组成:锂电池设备、智能物流系统和光伏自动化配套设备。这三个模块儿里:

下滑幅度最大的就是锂电池设备,从去年年中的53亿,今年掉到了的39亿,同比下滑了26%;

另外两块儿,智能物流和光伏设备的营收其实还是有增长的,智能物流系统同比增长40%,光伏设备收入同比增长42%。

另外,从地区表现上看,最近1年,先导智能的海外业务增长较为明显,上半年收入达到10.95亿元,同比增长了159%,占总收入的20%。

特别是在北美市场,先导智能获得了美国ABF公司的锂电设备订单,这是迄今为止中国企业在美国获得的最大锂电池设备订单。所以从收入的角度看,虽然整体有所下滑,但其实并不是毫无看点。

跟营收相比,先导智能上半年的归母净利润是4.59亿元,同比下滑了61.74%,这个数字就比较吓人了,这也是他股价持续性下跌的根本所在。

其背后的主要原因分两块儿:

第一是国内订单验收周期延长,导致了部分收入延迟确认;

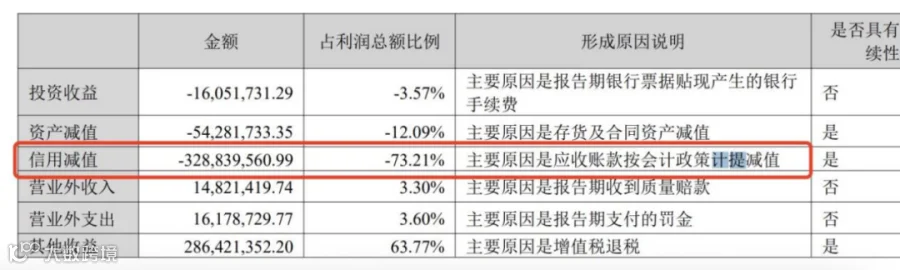

第二是,公司上半年计提了较多的减值损失,特别是应收账款的坏账计提高达3.31亿元,远远高于去年同期的1.22亿元,进一步拖累了净利润表现。

我们继续划重点,截止到二季度,先导智能的合同负债为114亿,同比增长了7.66%,而经营性现金流是负的17.92亿元。

结合以上几个关键数据,我们可以得出以下几个结论:

第一,先导智能目前在手订单较多,相当于工程队接了大量订单,这些订单在未来是需要逐步交付的;

第二,做过工程的朋友应该都知道,在整个施工交付的周期中,公司前期需要贴进去大量的现金,因为他在产业链处于中游的位置,上游是正负极材料、隔膜、电解液、结构件等材料。也就是说你接的活儿越多,前期贴进去的钱也越多,所以我们看到最近两年公司的经营性现金流都是负的,以前在没这么多订单的时候现金流可不是这样的。

02

锂电设备行业产能过剩

TECHNOLOGY·FUTURE

在过去的十年中,以中国为代表的亚洲电池企业的兴起,引领了全球锂电池行业的首次大规模扩张。这里最根本的原因是我们国家对于新能源车全产业链的一掷千金,可以说是一种豪赌了。

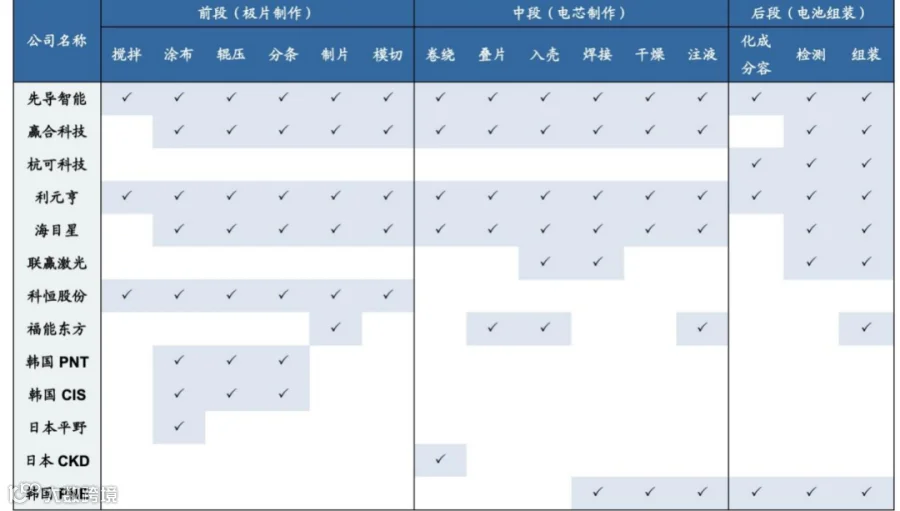

当前,全球主要锂电设备供应商集中在中日韩三个国家,包括了先导智能、日本CKD、韩国PNT 。随着新能源汽车消费的日益普及,下游锂电池的扩张趋势在全球范围内得到更广泛的渗透。

相比日韩企业,原来中国的锂电装备制造业起步较晚,但得益于我们有这个巨大的本土市场,中国的锂电设备制造企业的综合竞争力已处于全球一线水平。但是,和其他绝大多数制造业一样,一旦我们这儿开始加足马力上产能之后,产能过剩似乎是一种宿命。

前阵子高盛发布了一篇研报,中国光伏组建的产能约等于国内需求的4倍,全球需求的2倍,产能利用率只有44%。而锂电池产能约等于国内需求量的3.3倍,全球需求量的1.5倍,产能利用率为61%。

面对如此大规模的行业级产能过剩,也就不难理解为何会出现收入延迟确认和应收账款坏账的问题了。

03

先导智能的估值

TECHNOLOGY·FUTURE

再说回先导智能的估值,显然他的定价逻辑就是符合典型的周期股的特征。在上行周期里,由于下游新能源车的蓬勃发展,不管是造车新势力还是传统势力,锂电池的需求增长是确定的,进而带动整个链条,从锂矿、到材料、再到设备,进而到电池厂商,大家都盆满钵满;

但是到了下半场,产能整体过剩的背景下,中游的企业第一个吃苦,下游电池厂的降本压力都指向了中游的设备提供方,对于先导智能来说,这个压力主要就是来自与自己深度绑定的宁德时代。

在这个阶段,往往就会发生行业大洗牌,在国内先导智能的竞争对手就包括赢合科技、杭可科技、海目星等等。洗牌完成后,最后留下一个卷王,进入下一个周期。

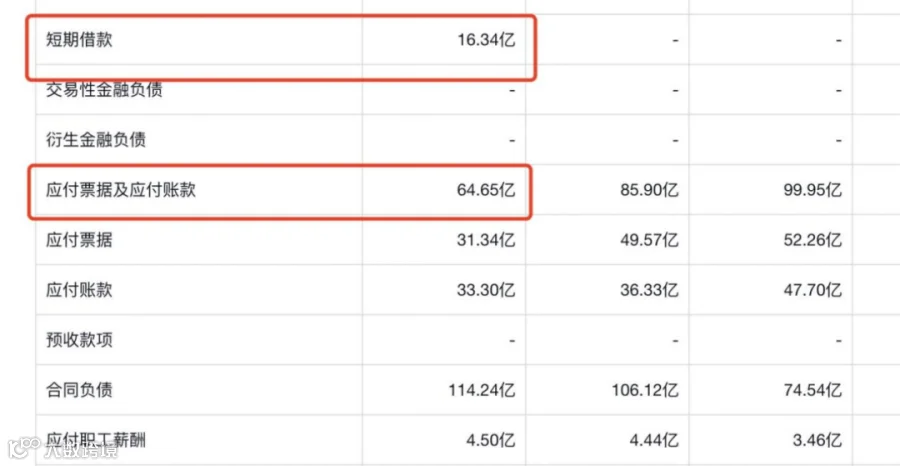

我们再来盘点一下公司的家底情况,现金28亿,应收票据和账款高达95亿,存货里的原材料和库存合计价值9个亿,固定资产加在建工程合计20亿。对比一下负债端,短期借款16亿,应付票据和账款64亿。各种应付款7个亿,还有长期借款3个亿左右。

这里最显眼的就是接近100亿的应收帐款了,未来能收回多少,以什么进度收回,就非常关键了。公司当前的家底差不多在100亿左右,另外,之前我们也提到了先导智能在手订单还有100多亿,最终今年能转化出多少的净利润当下很难判断,这就是当下公司最看不清楚的地方。

实事求是地说,不要说局外人看不清楚了,你就算跑去找公司的财务总监、销售总监,问他今年的业绩如何,我估计他也没什么底气能给到一个确切的数据。这就是这家公司当前矛盾的地方,表面上好像活儿很多,但实际上行业整体已经发生了产能过剩,公司为了破圈又积极在开拓海外市场,但最终结果如何,也没有定数。

对于二级市场来说,机构们也只能看牌打牌,随着市场需求变化,公司业绩变化来调整对它的估值定价。这也是我们去年给他估值的时候所犯的错误,就是没有预判到先导智能所在的行业本身变化如此之大。

本期内容我们就分享到这里,以上所有数据均来自上市公司公开信息,所有观点仅供参考,不形成投资依据,我们下期见,