请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

精勤恩至 恒为捷成

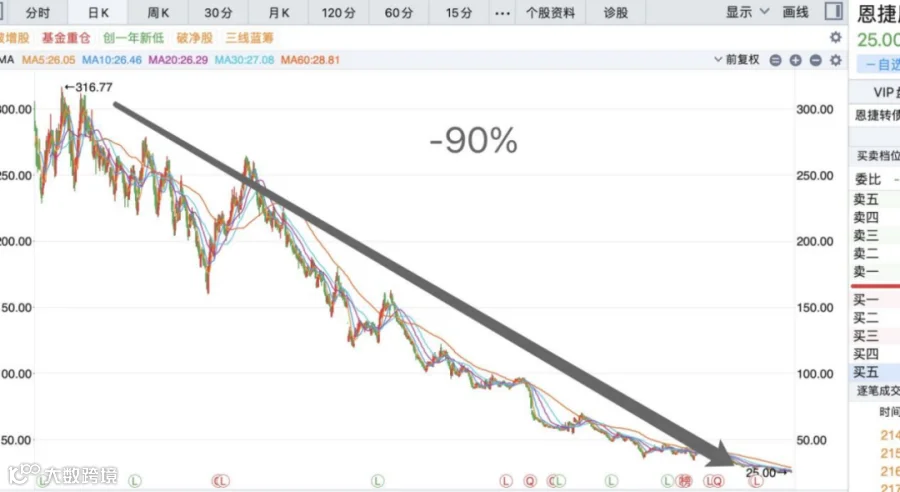

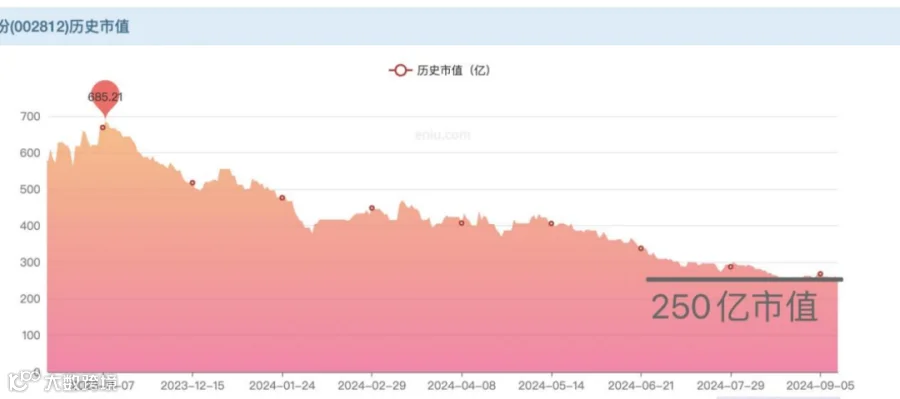

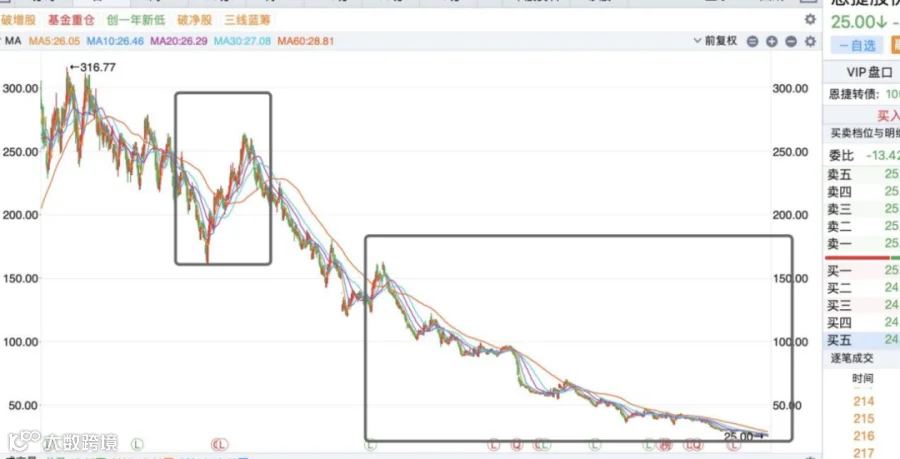

这一期我们聊聊恩捷股份,这家公司应该是整个新能源锂电池板块里绝对跌幅最大的上市公司了。从最高点316元见顶开始,经过妻离子散式的下跌,连续3次腰斩之后,一直跌到前阵子低点25元,绝对跌幅超过了90%,比上一期讲的先导智能还要夸张。

8月28号的时候,公司发布了今年的半年报,本期内容,我们一起来给恩捷股份的这份半年报滑一下重点!

01

2024半年报详解

如果说「宁德时代」是电动车产业里的卖水人,那么「恩捷股份」可以说就是卖水人的卖水人。他的湿法锂离子电池隔膜技术处于全球领先地位,具有全球最大的锂离子电池隔膜生产及供应能力,市场份额也是全球第一。下游客户既包括了国内的宁德时代,亿纬锂能、国轩高科等大佬,还覆盖了日本松下,法国ACC。

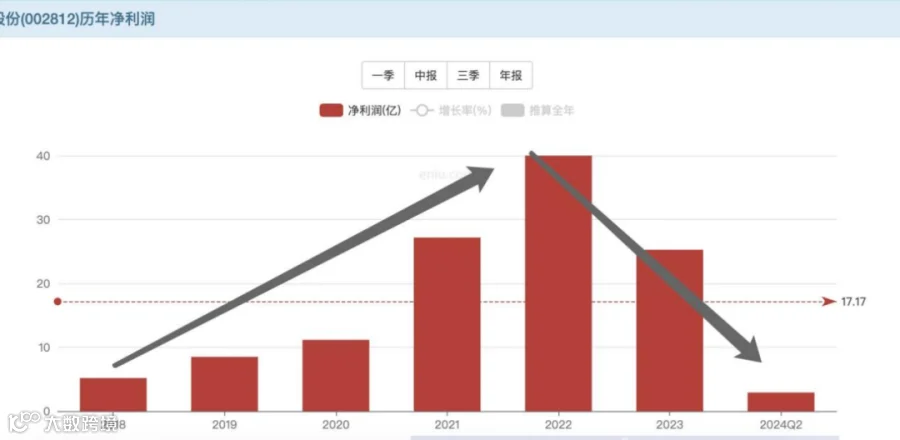

根据这份最新的半年报披露,公司今年上半年营收为47.83亿元,同比下降14.10%;归母净利润为2.91亿元,同比下降79.28%。

跟先导智能一样,营收降幅并不大,但是净利润跌的惨不忍睹。其实这里面道理还是很简单的,行业全面扩产之前,产品供不应求,恩捷的湿法锂离子隔膜技术在市面上是独一份的存在,可以说抢到了一个先机。

但是,本身的供需格局发生变化,由产品紧俏变为供应宽松,再叠加下游降本压力和市场竞争加剧导致了恩捷的产品价格持续下行,与此同时,全面扩产能又使得企业的各项成本上升,营收下滑但是成本端反而增加了,这净利润当然就没法看了。

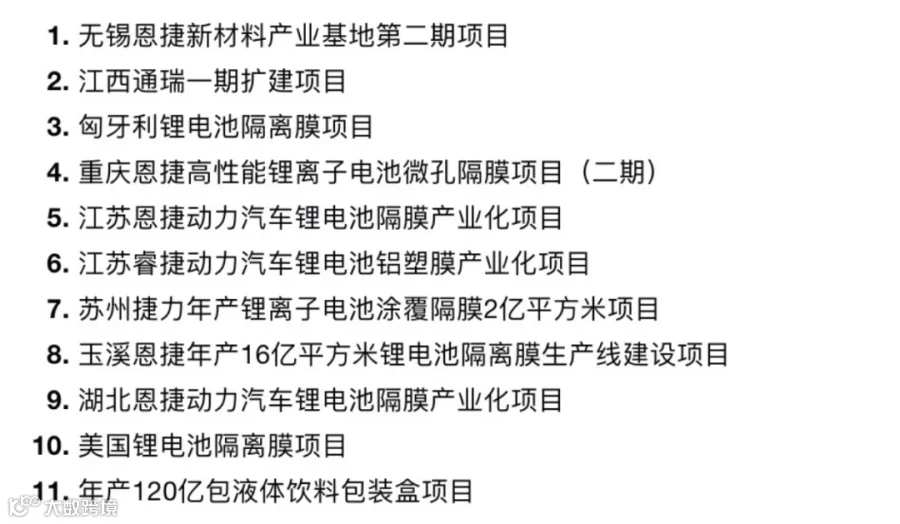

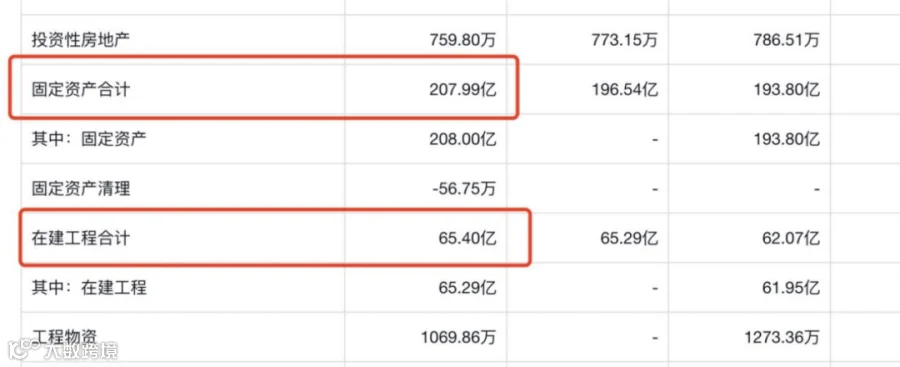

我们看到恩捷股份当前有11个在建项目正在开工建设中,在内地的包括了无锡、江西通瑞、重庆、苏州、玉溪、还有在匈牙利和美国的两个海外项目,他的在建工程高达65亿。

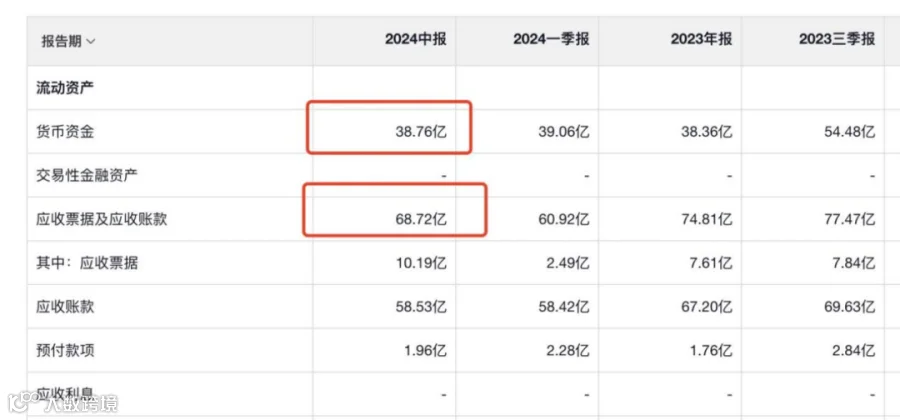

顺便来他盘一下家底吧,截止到6月30号,公司账上货币现金38亿,应收部分68亿,存货35亿,固定资产200亿,在建工程65亿,其他各类资产41亿。

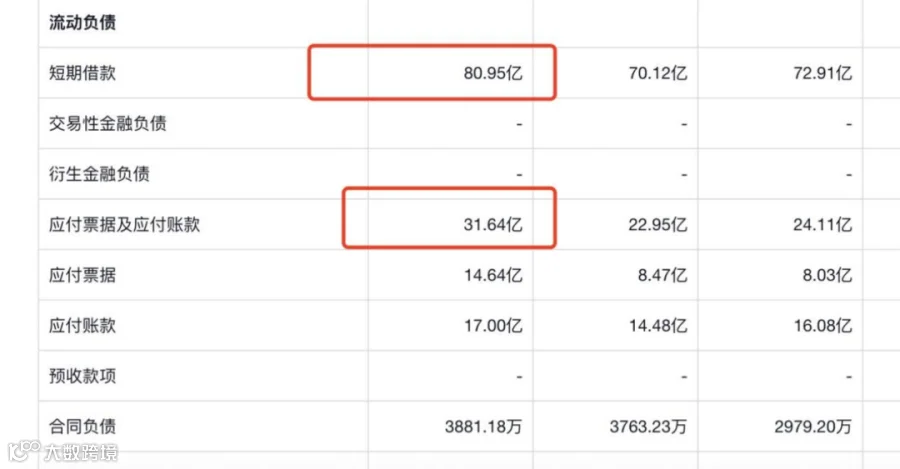

对比一下负债端,短期借款80亿,各种应付款31亿,其他短期负债20亿,长期借款和债券合计60亿。

显然,跟上一期的先导智能相比,恩捷股份的资产要重的多。公司的净家底在250亿左右,那正好就等于他当前的股票市值,所以什么叫涨时重势,跌时重质,就是这个道理。

02

制造业的周期属性

TECHNOLOGY·FUTURE

对于周期属性的制造业来说,一旦进入下行周期,就一定要跌到你的家底才能真正意义上止跌。再换句话说,上行周期里,市场拼的是想象力,是展望未来的能力,是美好的憧憬,利润和市盈率同步放大,此时股票就是彩票,大家开心。而在下行周期里,市场就真正开始给你算账了,你砸锅卖铁到底能值几个钱,此时股票才变成了股权,大家严肃。

所以我们看到在长达36个月的下跌趋势里,上半场还有过一次反弹,到了下半场之后几乎就再也没有反弹了,这行情就像我们的国足一样,任人摆布。

03

恩捷股份半年报重点

TECHNOLOGY·FUTURE

还有一点值得重视的是,恩捷股份87%的营收来自锂电池隔膜,而现在市面上最新的固态电池已经问世了,这个固态电池跟现在主流的磷酸铁锂电池和三元动力电池是不一样的技术路径,简单来说固态电池使用的是固态电解质,而不是液态电解质。理论上,固态电池能提供更高的能量密度,也不易泄漏和燃烧,比液态电解质更安全。

所以,到时候会对恩捷的湿法锂离子隔膜业务产生何种影响,现在也是未知的,但是无论如何市场对于他股价的预期肯定是比较消极的,尤其是在当前的大环境之下。

当然啦,这个事儿我们能知道,恩捷本身肯定也是有数的,并且有所准备的。公司层面已经披露了在新产品研发方面取得的一些进展,包括了半固态和全固态电池电解质相关产品,当前均处在送样阶段,只有通过了下游认证之后,才算是打进了供应链,未来才有进一步放量的可能,当前看,一切都是未知的。

本期内容又接近尾声了,最后我想说啊,其实现在很多上市公司跟我们股民同胞是一样,都在经历至暗时刻,每一次转型成功的背后,都是无数的付出和心血。

就拿恩捷股份来说,他原来只是一个做烟标和无菌包装纸的,是给云南红塔集团做产业链配套的,后来才逐步切入锂电池隔膜赛道,并做到全球领先,这不是一件容易的事,相比实业来说,股票投机好像是太简单了一点。

涨时重势,跌时重质,截断亏损,让盈利奔跑,一句话,似乎就总结出了全部的奥义,但实际上,真有这么简单吗?本期内容,我们就聊到这里,以上所有数据都来自上市公司公开信息,所有观点仅供参考,不形成投资依据,我们下期见。