H·L BROTHERS

请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

贵州茅台

01

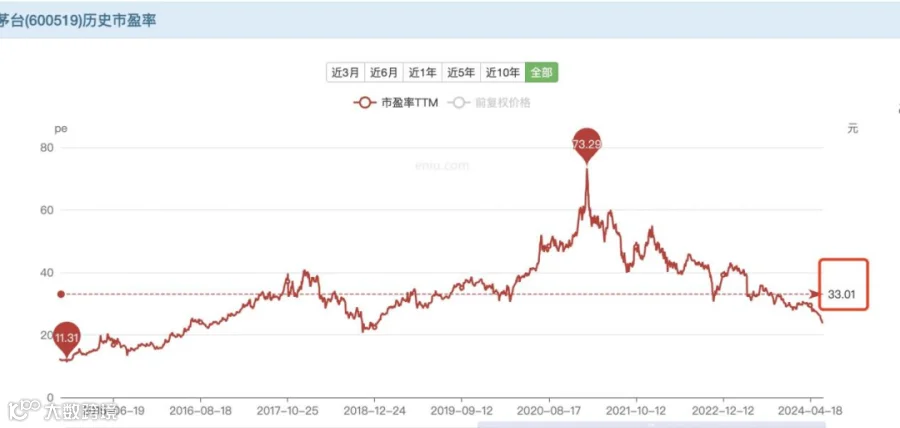

这时候肯定有人要问了,刚才不是说茅台酒跌价了嘛?怎么还有定价权了?

02

03

04

限时福利

为表诚意,知识星球限时优惠立减活动现已开启!

扫描文中小助手二维码获取优惠,

也欢迎您加入群聊,

志同道合的朋友,我们等你很久了!