朋友们好,

因为微信更改了推送规则,推文不再按照时间线显示,如果不点”在看“或者没有”星标“,可能就看不到我们的推送了!请记得点击上方蓝字”哈利兄弟价值投资“,然后在右上角”..."点选“设为星标”。再次感谢大家的关注!

------------------------------------------------------------------------------

长江传媒

公司靠什么赚钱?

这公司到底干嘛的?

湖北省的小学,初中,高中,孩子们上学用的教材辅导书,就是给上学的孩子们发书的。我们在想---这样的公司你跑来上市干嘛?给学生做教材的公司为何要上市呢。

或许这是资产证券化的市场要求,这不是我们关心的问题.

评价一下这个生意怎么样?

孩子们上学,需要书籍,这是刚需中的刚需。

出版社给湖北省的孩子们发书,这是垄断中的垄断。

最大的优点是---这生意绝对是旱涝保收!赚钱的稳定程度不需要思考。

最大的缺点是---这门生意一定无法做大,因为上学的孩子每年就那么多。

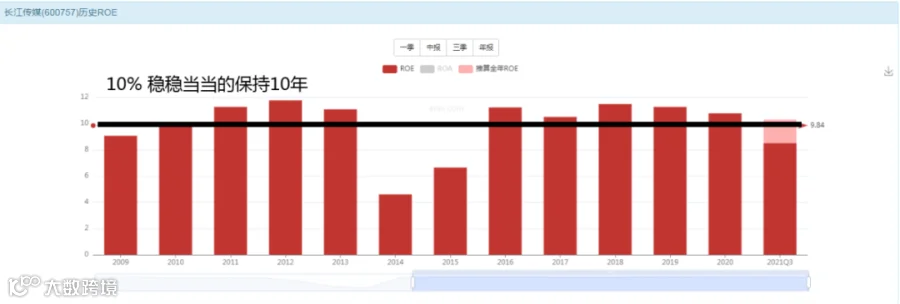

这钱多么好赚

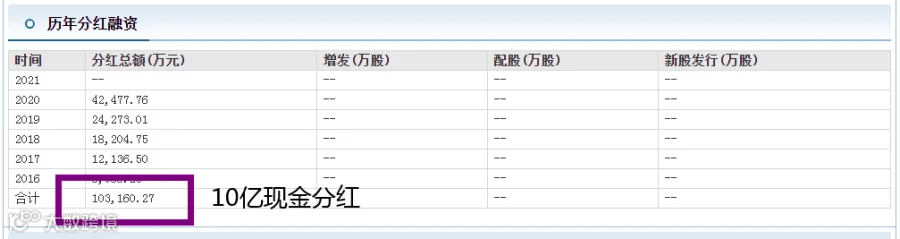

最近几年才开始分红10亿元

看看他的钱去哪儿了

2010年上市,12年时间。上市募集资金11亿元。

12年时间平均每年4亿合计赚了48亿利润;

总计60亿真金白银,早期他不分红,最近几年才开始分红,合计分出来10亿元。

还有50亿在哪里?

这样账就算清楚了

11亿募集资金,加上公司原来有个10亿家底,加上12年以来赚的48亿卖教材的钱。合计一共是69亿的现金。

其中有10亿,作为分红已经给出来了。

有40亿,在以银行保本型理财产品的形式存在。

还有19亿,在账上趴着作为每年公司的经营使用。

所以这个公司真正的运营资本是19亿,而现在每年的利润已经到了8亿元。

也就是他用19亿的本钱,来做这个给学生发书的生意,每年可以赚8亿。

真实的ROE水平高达40%。

但是这么高的资产收益率依靠的不是竞争力,而是牌照的垄断!

这生意从能力来说,很多人都可以做,但是从权力来说,只允许长江做,就好像峨眉山只允许当地政府来收门票,你我是没有资格去收门票赚钱的。

他需要资本再投入吗?

给孩子发书,需要什么资本再投入?

印刷机坏了,每年都买一台大型印刷机?

办公楼旧了,每年给你新盖一个办公楼?

什么样的东西需要上亿的投入?想一想都不可能。

所以,钱根本没地方花,要么慷慨一些分给股东,要么留在账上作为净资产,要么在未来用这些雄厚的现金储备,承担一些任务,比如一些重大项目的投资与收购。

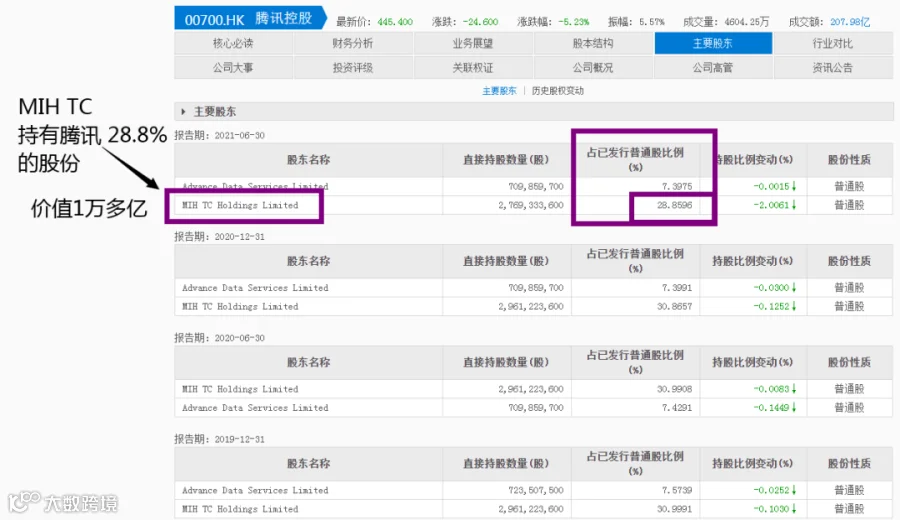

在这里举个案例:南非报业!

他就是一个卖报纸的,但是报纸业务现金流好,所以储备了巨量现金,再然后呢?他买了一家中国公司30%的股份,叫腾讯控股,赚了上万亿的投资收益。

插播一条MIH的持仓

天下哪有那么简单的事情?

中文传媒是江西省区域龙头,也是手里现金充沛,出去买了一个游戏公司,赚钱很多,但是并没有买到一家伟大的企业。

皖新传媒是安徽省区域龙头,买了一堆理财还被人违约,收购了一堆教育类企业,最后好几个都是泡沫,也没有买到伟大的企业。

中南传媒是湖南省区域龙头,疯狂的给股东现金分红,股息率常年超过银行利率,但是这么实在股票照样没人待见长期不升值。

新华文轩是四川省区域龙头,募资7亿,4年时间分红了22亿出来。

长江属于老实的,钱一直买理财,攥着不敢乱动。

其他几位大哥都尝试过模仿南非报业,但是绝没有那么简单,南非报业何其多,世间再无小企鹅。

回归正题:他赚的钱可以复制吗?

你家孩子还需要上学么?

上学还需要上多久,这钱就可以赚多久。

未来10年,湖北省只要继续有小孩上学,长江就可以继续每年8亿利润这么赚下去。而且赚的钱还没地方花,都会变成股东应该合法享受的权益。

他赚的钱可以增长吗?

过去10年,他的利润从2亿增长到了8亿。

十年时间4倍的利润增长,这背后是因为上学的孩子数量增长了4倍么?

2个原因,书的数量越来越多,原来你上课1本书,可能现在变成3本书了。书的价格越来越贵了,原来一本书10块钱,现在20块钱-30块钱,很多商业类书籍基本都已经定价在50-80元区间了。

所以,长江传媒从2亿利润到8亿利润,其实是享受了一次行业性质的戴维斯双击,量价齐升导致的利润增长。未来还会量价齐升么?如果继续升下去,孩子的书包放不开了,所以量不会再升下去了,但是价格呢?确定还是要升的,CPI只要升,书价格就要升。

可复制的利润,按照未来可复制的年限作为估值标准。

可增长的利润,按照未来复合增长速度来作为估值标准。

孩子读书未来还会读多少年?

有人说未来人手一台手机,纸质书再也不用了;

未来孩子们都打字,文具公司也可以消失了;

未来人们都通过手机上课,一个老师服务100万学生,老师这个职业也消失了;

未来人们吃营养液就可以满足能量需求,柴米油盐都消失了;

未来共产主义社会,大家都物质丰富了,按需分配,连股市都可以消失。

越说越离谱,我们不要去想那么多,我们用最保守的数字---未来10年,孩子们继续上学,继续读书!你觉得没问题吧?长江传媒未来10年,继续为湖北省的孩子们服务,8亿的钱还可以赚10年。可增长的利润,按照3%的保守CPI增长,可以多给出3倍的成长价值。

所以,这个8亿利润,他可以采用的合理估值参数就是13倍估值,对应市场价值100亿。

40亿的家底,这是过去留下来的存款。

100亿的未来利润,这是未来10年可以赚到的钱。

花钱的地方也没有,所以作为一家公用事业公司,他很类似一个踏踏实实工作的国家公务人员。

咱们假设一个叫做长江的公务员,每年扣除生活成本,可以积攒下来8万元的工资存款,而他现在继承了父母给的40万存款,那么用常识来计算,长江他的价值是多少呢?80+40=120万!

对应长江传媒而言,我们认为他也应该有120亿的价值,其中40亿是现有的没啥用处的存款,80亿是未来利润不增长的情况下稳定可以赚到的钱。

5年以后学生不需要课本了!

也就是未来只能赚5年了,那么这家企业的钱未来只能赚5年,对应40亿的利润,加上公司现有的,可以价值80亿。至于账上还有19亿现金作为运营的话,我们假设这块钱最后作为公司解散的费用忽略掉他。

1年以后学生不需要课本了,意味着这公司可以立刻解散了!

此时他价值多少钱呢?

课本消失之后的价值计算

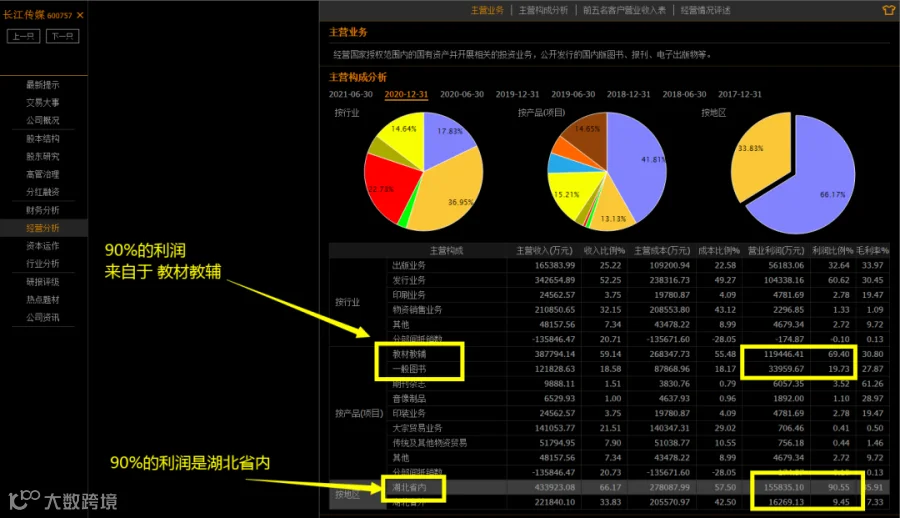

教材12亿;一般图书4亿。

教材如果这块业务没了,一般图书还是在的,那么这个业务目前的纯利润大概是1.5亿的样子,而这块业务相对来说是市场化的业务,属于公司需要努力参与市场竞争来经营,需要出版最好的儿童图书,卖出更好的销量。

那么,长江作为儿童类的图书版权最多的出版社,他未来努力耕耘儿童图书市场,这个1.5亿利润是可以未来持续经营的。我们对于这种永续经营的事业,给他一个20年的生命周期,对应1.5亿的利润持续20年,就是30亿的价值,加上40亿存款,这企业现在可以计算的合理价值就是70亿市值。

书籍消失之后的价值计算

假如未来书籍这个东西消失了!

纸质书也消失了,会怎么办?

长江传媒可以出版电子书作为他的后续经营企业,毕竟他手里还有那么多内容需要出版,不管是用纸质书还是用电子的形式,最终还是要出版的。所以,企业还是可以有70亿的价值。

未来10年孩子们继续读书,这个企业的价值最少也有120亿。

未来取消孩子们读书,这个企业的价值就是70亿。

未来纸质书消失全部电子化,企业的价值还是70亿。

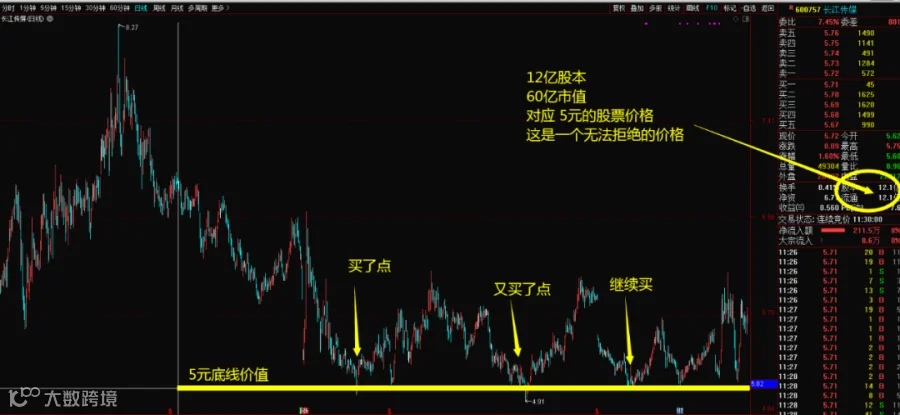

现在孩子们还在继续读书,也就是说,此时此刻这个企业的价值还是120亿,但是人们却预期他已经业务消失解散了,而且即使解散了以后我们计算也应该有70亿价值。而市值却只有60亿,即使破产清算也不止这些钱。因为公司没有带息负债,还有一堆固定资产,假设这些都白扔掉,公司账面还有59亿的现金。所以这个60亿的市值,相当于---公司所有固定资产白送,同时还给你59亿的现金。这是一个让人无法拒绝的价格,我在60亿的时候就选择了买入他持有。

不可复制的收益无法估值;

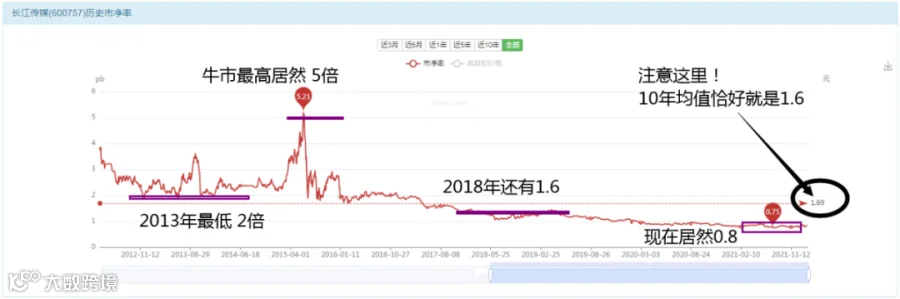

可复制的收益,按照6个点一倍PB保底,结果就是这个资产在资本市场合理的溢价水平最少应该是1.6倍。

带着答案我们来看股票波动情况。

用0.8倍PB的价格,买入一个1.6倍的价值,这不就是经典的价值投资么?

现在每股净资产6.7元,按照1.6倍的PB溢价水平,他的合理价值是10.7元。而市场价格却是5元,折价水平是半价促销,所以完全就是用5元的价格买入一个10元的价值,这是一个不需要太多思考就可以做的决策。

现在的股价也才5.7元(截止写作时期),1个月之前,还跌到过5.1元,所以现在完全看不到上涨的迹象,价值投资最难的是什么?

面对一个5元开头的价格,你要努力使自己相信他价值10元,而且还要忐忑不安的买入并持有。想一想,这事有多难?

假如未来价格在10元附近波动,人们就都会跑出来说:“哎呀!我早就说他价值10元了吧,你看现在果然如此,投资多么简单!”

此时应该问你这么一句话:你的仓位在哪里?仓位呢?

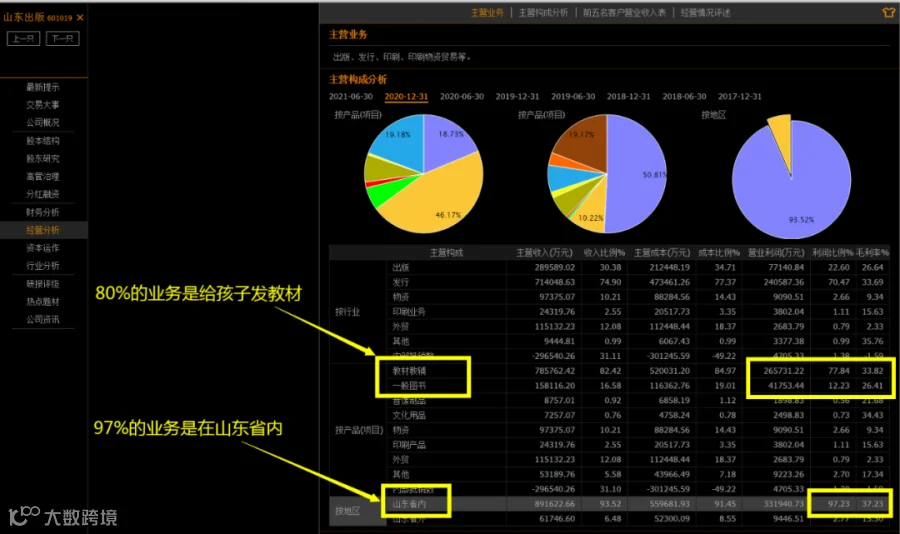

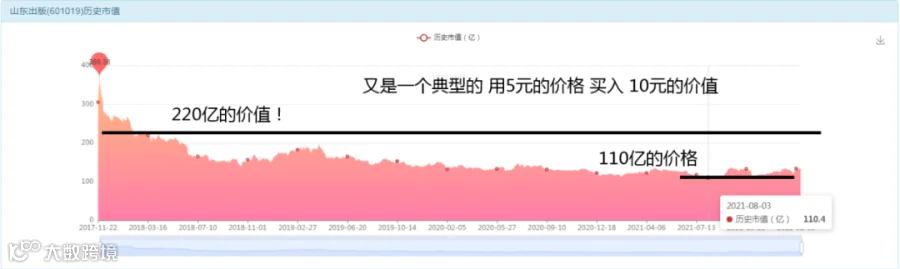

就是给山东省孩子发书的企业;

97%的业务在山东省;

80%的业务是教材教辅;

这个公司更加纯粹,基本上完全就是只负责给学校的孩子发书,连市场化的图书业务都不开展。

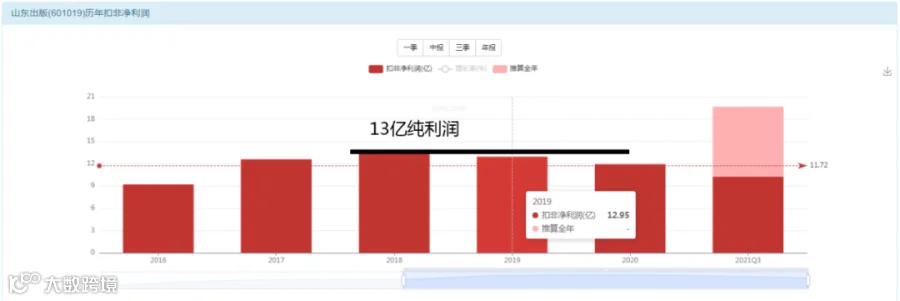

孩子未来10年继续上学。

13亿的利润继续稳稳当当赚10年,就是130亿的现金流,公司现在账上有接近90亿的现金存款。

如果这个企业放在现实之中,私有化的话,你最少需要支付220亿人民币,来购买他现有的90亿的现金和未来10年的130亿现金流。

而在股票市场却傻乎乎的给你半价!多么滑稽的事情。

这家企业手里有90亿的现金,带息负债为0,年稳定利润13亿。

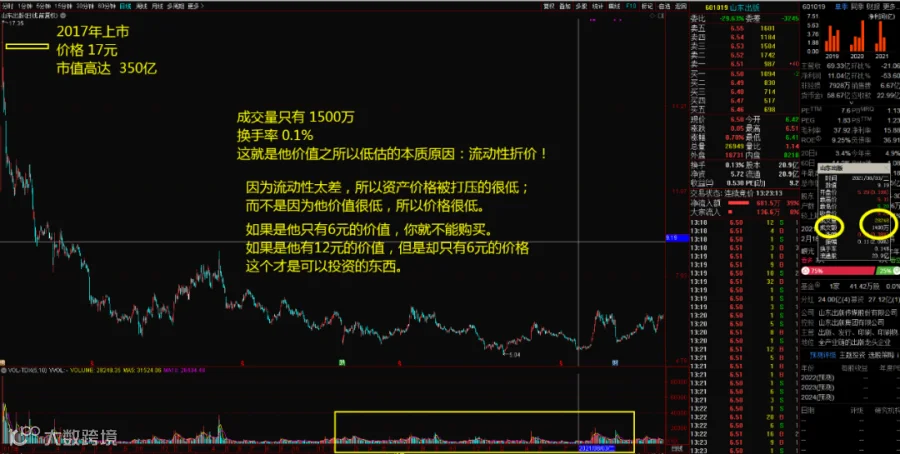

如果我110亿市值收购他们,我首先立刻可以有90亿的现金可用,我实际上真正支付的费用是20亿,而只需要2年时间,只要未来2年山东省的孩子们继续读书,我就可以收回26亿的现金利润。所以这笔投资常识来看2年就回本了。

再看长江传媒,60亿的现金,无带息负债,年稳定利润8亿。

如果我60亿市值收购他,立刻可以拿到60亿现金,即使今年因为物资贸易出现3亿的坏账提取,依然还有57亿的现金可以拿到,实际上真正支付的费用是3亿元,而只需要1年时间,只要未来1年湖北省的孩子继续读书,公司就可以收回8亿元的利润。所以,这笔投资常识来看基本上1年就回本了。

这种资产处境,如果不做购买动作的话,作为基金经理,你为你的客户买入的资产又是些什么呢?

从财务价值角度来说:真有这么好!也就是一级市场的角度来说。

一切都是公开的事实,但是事情往往绝对不会这么简单,千万不要以为大家都是傻子,真这么好大家早追着抢着买入了。北大清华复旦毕业的那些顶级智商的基金经理,他们难道看不见这些么?

我们需要注意一个核心问题:流动性到底算不算价值的一部分?

如果你认为流动性不是价值的组成部分,那么这个资产的风险就是0。

如果你认为流动性也是价值的重要组成,那么这个资产就是个鸡肋。

流动性是否计算进入价值,同一个股票将得出完全相反的结论。

最近五年突然这么好,能持续吗?

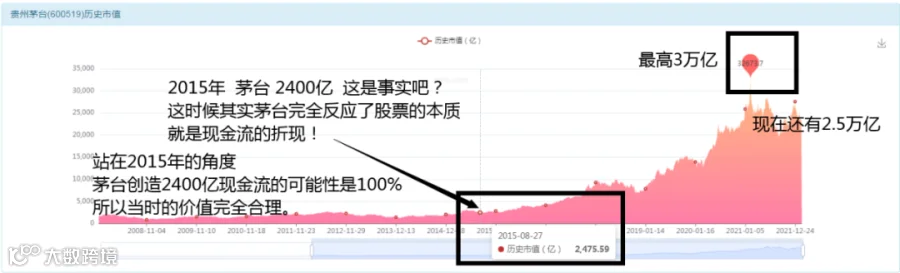

早期的茅台市值1200亿-2000亿。很多人都没有买入并持有,只有少数人在坚持,他们未必是真正看懂价值,而有可能是喝醉了而已,不信你看他们的微博,晒出来全都是茅台的酒瓶照片,你很难分辨他们是爱喝酒还是爱股票。

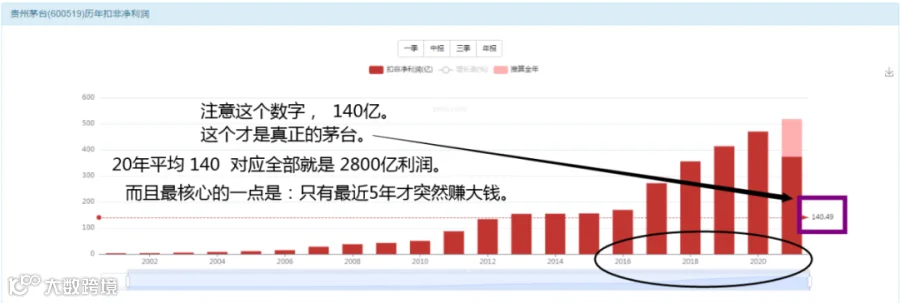

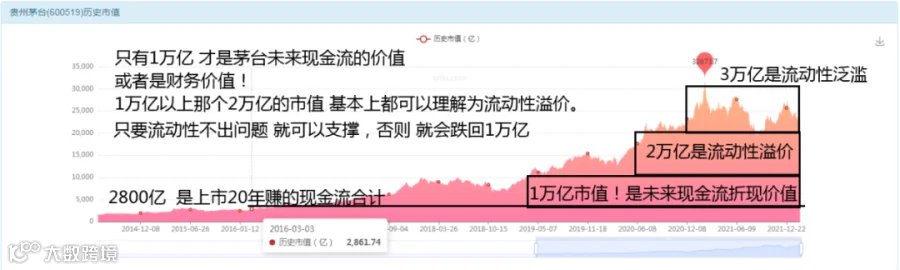

茅台在20年的上市时间里,至今一共赚到了2800亿的纯利润。

也就是说---过去20年时间,一共只赚了2800亿。

这就是市场当初为何给他1200-2400亿市值区间的原因,根据巴菲特的经典价值投资理念---股票的价值是未来现金流的折现。

未来现金流我们先别去争论,历史现金流我们是看得见的,那就是2800亿,所以大家突然发现,这家伙是个赚钱机器,于是从2015年开始,大家把茅台从2400亿市值,一路推升到3万亿市值。

我们来看这个壮观的群体性癫狂的过程。

你稍微冷静下来就会发现,股票绝对是有一双看不见的手在定价的,而且很规矩。不然为何2015年的茅台市值2400亿呢?

现在茅台500亿利润,未来10-20年,他需要赚出来2万亿,才能配得上他今天的市值。一个过去20年时间合计赚了2800亿的公司,你幻想着他在未来20年赚2万亿。

你觉得合理的成分大?还是幻觉的成分大?

因为他过去能赚2800亿,所以他未来就能赚2万8千亿!

如果这个可以成为因果的话,那么是否可以补充这么一句:

既然他能赚2万8千亿,那么在我们的孙子辈的时候,他可以赚20万亿呢?

如果是泡沫为何那么久了都不破裂呢?

到底是什么在支撑他?

这就是为何我们突然从传媒公司跑到茅台来讨论的重点:流动性在支撑他!

超强的流动性,张三李四都来买茅台,人人都来买茅台,导致的超强流动性在支撑这个资产的定价。

如果股票的价值真的是现金流的折现的话,那么茅台未来10年铁定无法赚出来2万亿的利润,而可能仅仅只能赚到5000亿利润。这样就变成了5000亿的价值,却可以拥有2.5万亿的股票价格。

山东出版和长江这类企业,未来10年铁定可以赚出来150亿级别的利润,加上现有的百亿级别现金,傻瓜都算得出来他们的价值最少也有250亿以上,但是却仅仅拥有120亿的股票价格。

他们一个是5倍的泡沫溢价,一个是半价出售,从现金流的角度他们是一样的现金流型公司,造成这种现象的核心就是---流动性完全不同。

贵州茅台,1年时间考察,每天最少的成交量是50亿,最多的成交量是230亿。

也就是---50亿-100亿级别的资金,在贵州茅台这个资产里面,来去自如,随时可以买进去,随时可以卖出去,你可以想象这个恐怖的事情么:100亿级别的钱,1天时间之内,可以任意的买进去,而且还可以任意的卖出去变成现金,你在世界上能找到这么好的流动性的东西么?流动性超级好,这个本身就是一种价值。

假如你需要把100亿买成房子,你可能要忙活1个月吧,100亿的房子卖掉变现,很可能需要1-2年甚至更久,但是这个体量的资金在贵州茅台身上,1天就给你搞定,这背后的本质未必可以证明茅台公司的价值,但是绝对可以证明茅台股票的流动性价值,此时他代表的不是公司,而是一个筹码,一个可以容纳百亿级别资金随意变现的筹码。

日成交量 1500万;

最巅峰1亿成交量,持续不了1天,马上就缩量。

1500万意味着什么?上海市区里面随便一套大点的房子就是这么多钱。意味着一个普通的投资者,他想买也买不进去,想卖也卖不出去。几百万一买,涨停了,几百万一卖出,跌停了,你觉得这种资产能投资么?流动性太差,也是促使资产不断折价的本质原因。

让我们来看看真实发生的市场交易情况。

这是我们研究长江和山东这类企业得出的最大总结:流动性是价值的重要组成部分。

没人会否认企业的财务价值,但是精明的投资人却会回避那些流动性不好的资产,这就好比你在三线城市有一个1000平方米的商铺,按照市场价格1万一平方,这个商铺的价值是1000万。你会面临一个尴尬的局面:人人都知道你身价1000万,但是你永远无法把这个1000万变成现金。

此时你的1000万就是你的财务价值和账面价值,而你的真实价值或许只有100万,因为只有这个价格才能拿到流动性让你卖出。

今天的中国,一线城市,但凡有一个房子的,人人都是几百万,千万身价,因为大家的房子都可以有这样的账面价值,但是市场有这么大的流动性么?上海一共有800万套房子,但是每个月只有1万套在成交,也就是有799万的房子其实并没有流动性。但凡突然冒出来2万套想卖出,而市场只有1万套的流动性承接能力,后果就只能是折价来吸引更多流动性,而折价导致的卖盘会更多,这样更加缺少流动性,最终就演变成危机了,当初2015年股灾就是这么来的,这个不是我们今天所讨论的话题,就此打住。

泡沫的价值就在于流动性充裕,否则也不会出泡沫,所以很多核心资产被拉高,很多人说他不合理,你从财务价值角度来说确实不合理,但是你从流动性角度去看,他是有合理性的。而流动性的优劣是吸引很多大型资金和长线资金以及国际金融资本的核心标准之一,不然人家带着这么多钱来你这里投资,买也买不进,卖也卖不掉,钱不能迅速变成资产,资产也不能迅速变成钱,谁还来你家投资呢?这就是资产适度泡沫化的好处,水至清则无鱼。

本篇讲述了3家企业,都是现金流旺盛的企业,不需要资本再投入的企业,但是他们的股票却有天壤之别的差异,背后的重点就是---流动性溢价和流动性折价。当我们在做价值投资的时候,一定要注意把流动性这三个字考虑进去,否则的话,你就会买到一条困在沙漠里的鲨鱼,他具备鲨鱼的价值,但是他无法游泳,因为没有水。

巴菲特的经典价值投资理念对于股票的定义是:股票价值是未来现金流的折现,这句话其实是错误的,他应该把股票俩字改成企业,企业的价值是企业未来生命周期里现金流的折现。

那么股票的价值呢?是一个非常复杂的东西,用巴顿比格斯的话来表达就是,这玩意有四个维度来定价:财务+数据+情绪+想象力。

你可能以为茅台五粮液之类的明星股自身具备很大的价值,然而真相却是他们只是一个流动性工具而已。

你可能以为基金和机构每天都在勤奋的研究公司的价值与成长,然而他们或许仅仅是在交易流动性以及博弈流动性的方向而已。

最近几年的市场,想必大家已经慢慢看清这些真相了,一个完美的核心资产人造牛市,又一个完美的价值规律回归,公司还是那些公司,价格却先是走牛,然后又各种腰斩与新低,核心资产再也无法称得上核心二字。最终你会发现,你以为他们是核心资产,最终却只是在玩一个流动性罢了。

此时再次回味那些话发现别有滋味:潮水褪去,就能知道谁在裸泳!

-----------------------------------------------------------------------------------

欢迎扫码加入上方我们的知识星球

我们会及时发布更多内容包括投资组合,及时在线回答问题

请先下载知识星球,然后再进入星球主体,

关注我们,星球见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

感谢您的关注与支持!