请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

三七互娱

玩心是创造力的动因

秉承“给世界带来快乐”的使命

致力于成为一家卓越的、可持续发展的文娱企业

这一期我们聊聊【三七互娱】,这家公司在我们大A的传媒游戏板块里算是比较资深的选手了,最早成立于1995年,上市于2011年。

三七互娱四次业务转型

在这十几年的时间里,公司经历了4次业务转型:

01

第一次转型是由纯粹的网页游戏运营平台转型为研发运营一体化平台;

02

第二次转型是从网页游戏开始转型到手机游戏;

03

第三次转型主要是公司手游产品的品类扩张和业务出海;

04

第四次,就是最近2、3年,在短视频崛起的生态下,植入小程序游戏,试图打开新的成长空间。

像去年最火的一款游戏应该就是那个羊了个羊,我自己也是搭进去了好几个晚上,无法自拔。

2023年国内小程序游戏市场收入200亿元,同比增长了300%。

01

游戏行业精细化买量

当前我们国内的游戏公司,除了腾讯之外分为两种,一种是以网易为代表的专注于游戏开发,以研发能力为核心的游戏公司,而三七互娱的起步是从产品发行开始的,在大量的渠道买量实践中,不断累计经验及数据,然后反馈给上游研发,提高产品质量,同时不断提高游戏的变现效率。

这说到游戏公司买流量啊, 起源于 2014-15 年,2016 年起《今日头条》等头部互联网平台开始崛起,游戏厂商买量逐渐精细化,2018年抖音带动流量进一步从头部图文平台向短视频平台迁移,短视频买量作为转化效率更高的方式,逐渐占据市场主体。随着买量市场规模不断扩大,目前已成为游戏公司贡献流水的主要途径。

2023 年以来,由于行业竞争加剧,买量成本上行,精细化买量也成为游戏公司的一大竞争力。我们看到2023年三七互娱的销售费用高达90亿,占了营收的54%。而网易的销售费不到200亿,23年全年营收1000多亿,销售费率不到20%。

所以,网易这种就像一台重型坦克,而三七互娱给人感觉更像是一支经验丰富的机动部队。那可能有人会问,那腾讯是什么?我想腾讯就是整个元宇宙吧!

02

三七互娱业绩表现

TECHNOLOGY·FUTURE

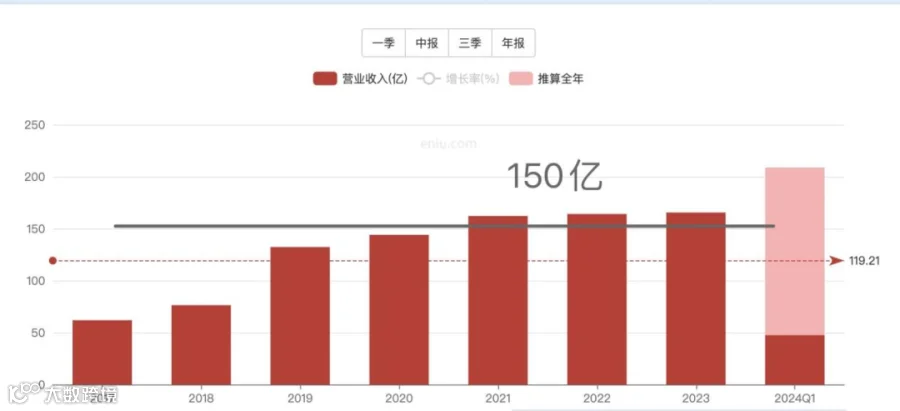

三七互娱利润表

最近4年,公司的年度营收停留在150亿附近,96%来自手机游戏,看上去数字很大,但是别忘了里面有90亿的成本是买流量的钱。

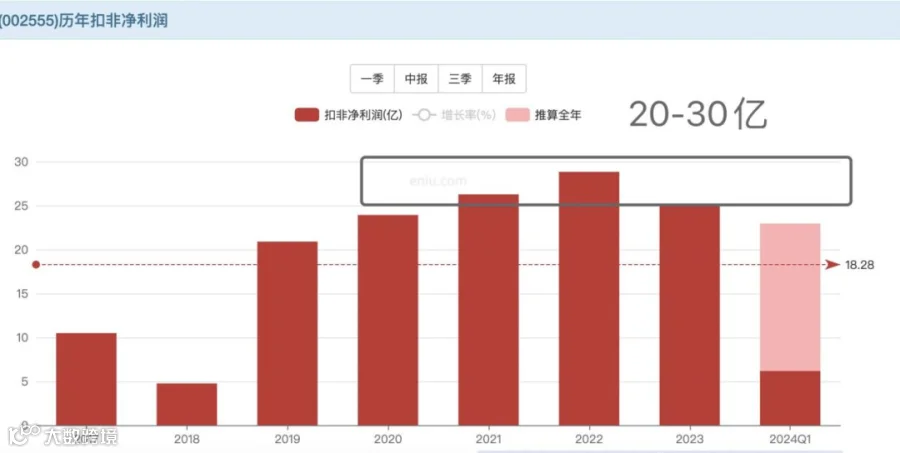

公司真实的扣非净利润一年可以挣23-30亿左右,折合净利率在15-20%,属于中规中矩吧,网易其实也是在这里范围里。

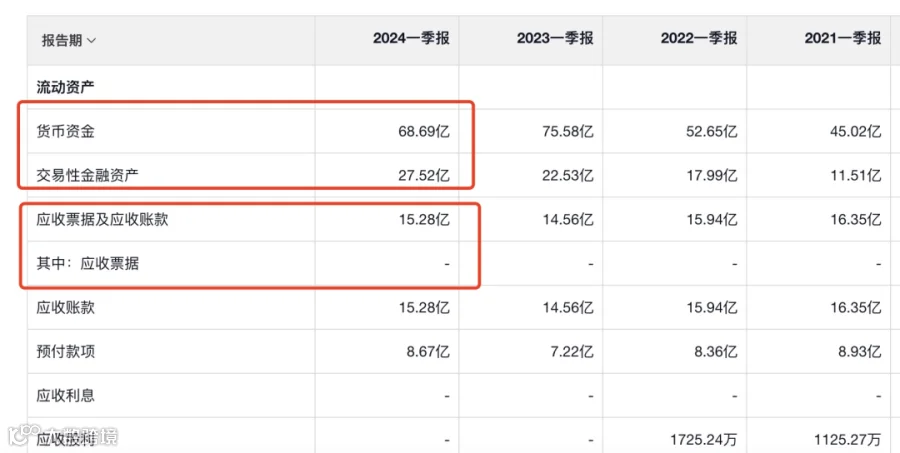

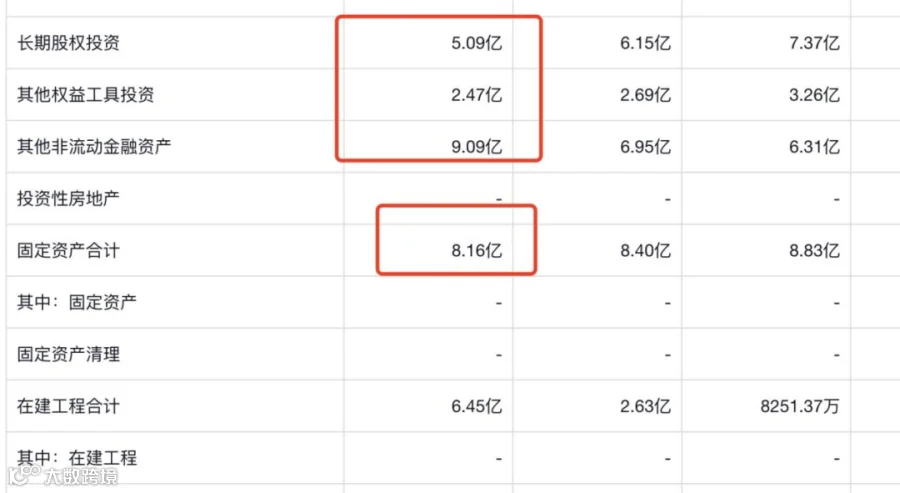

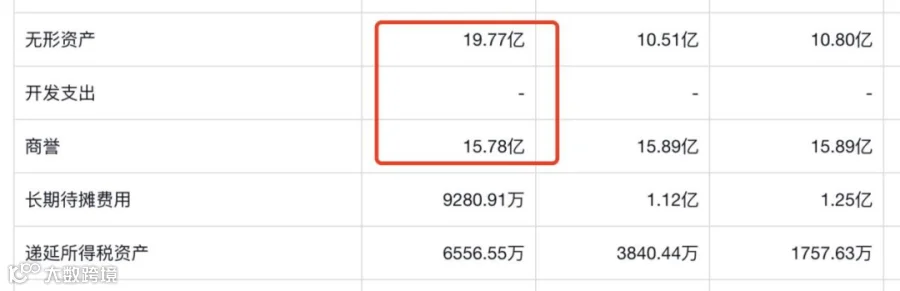

三七互娱资产负债表

现金及等价物 = 100亿

应收账款 = 15亿

其他非流动股权类资产 = 16亿

固定资产 = 8亿

无形资产 + 商誉 = 34亿

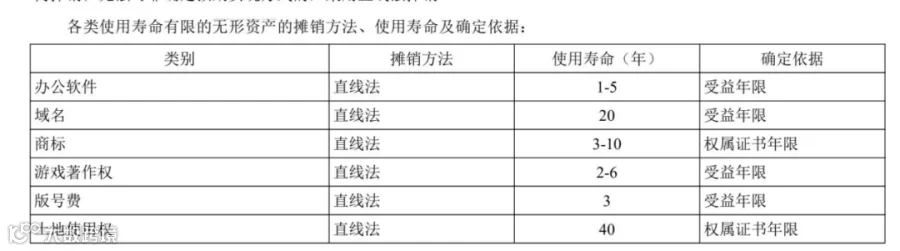

这里无形资产包括了三七互娱旗下的域名、商标、游戏著作权、版号费等,对于游戏公司来说,确实有这么一档子事儿。

对比一下负债端:

短期借款 = 23亿

应付账款 = 33亿

应付薪酬 + 税费 = 4亿左右

长期借款 = 3亿

所以,不管从哪个角度看,这家公司属于小日子过的很舒服的那种,净家底在100亿以上,轻资产,不光账上有钱,而且每年还能稳定创收20到30亿,在上市公司里属于妥妥的小康家庭了。

03

股 票

TECHNOLOGY·FUTURE

其实游戏公司在我们大A里的弹性一直是蛮大的,不只是三七互娱。像吉比特,完美世界,包括转型做线上棋牌麻将的姚记科技。这一类的票都有一个特点,一旦脉冲起来会让人很上头,动不动就是90度往上窜,但是行情结束之后呢,各回各家,各找各妈,就像一款又一款的爆款小游戏一样,红过一次之后,几乎就很难有第二次机会了。

整体上三七互娱的股权结构稳定,高管利益与公司高度一致。还有一点很有意思的是,作为北向资金大本营的香港中央结算,最近一两年一直在增持三七互娱的股权,现在已经买成流通股第一大股东了。这种情况在近期似乎是不多见的。

从估值的角度来说,目前每年20-30亿的净利润,打法老练,模式稳定,当前10倍左右的市盈率,可以说是把水分挤得干干净净了。

我们看到过去2次大的行情启动之前,PE也是跌到了10倍左右的水平。2018年最低跌到11倍动态pe,随后一大波上涨股价几乎翻了10倍。到了2022年动态pe最低一度跌到了9倍左右,之后呢股价原地上涨3倍。当然当然,过去绝不代表未来哦。

本期内容我们就聊到这里,以上所有数据均来自上市公司公开信息,所有观点仅供参考,不形成投资依据,我们下期见。