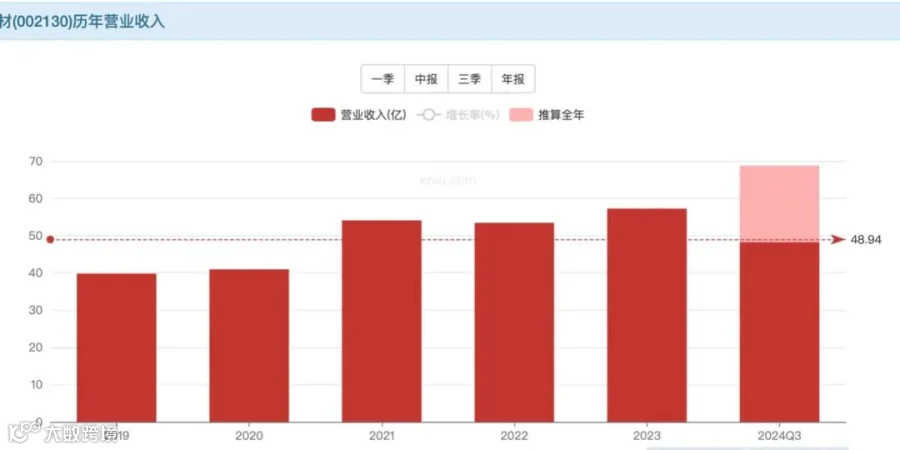

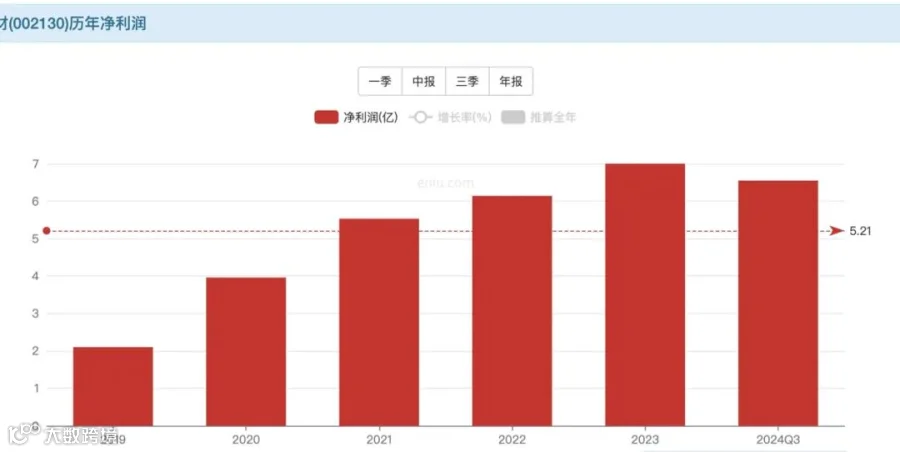

沃尔核材跟上一期我们讲的三花智控有些类似,也是一家非常老牌的民营制造业企业,成立于1998年,并于2007年在深交所挂牌上市,是国内热缩材料行业龙头之一。但是和绝大部分做材料的企业不同的是,过去5年的时间,沃尔核材的业绩非常稳健,营收和利润同步增长。

(2019-2024年度营收)

(2019-2024年度净利润)

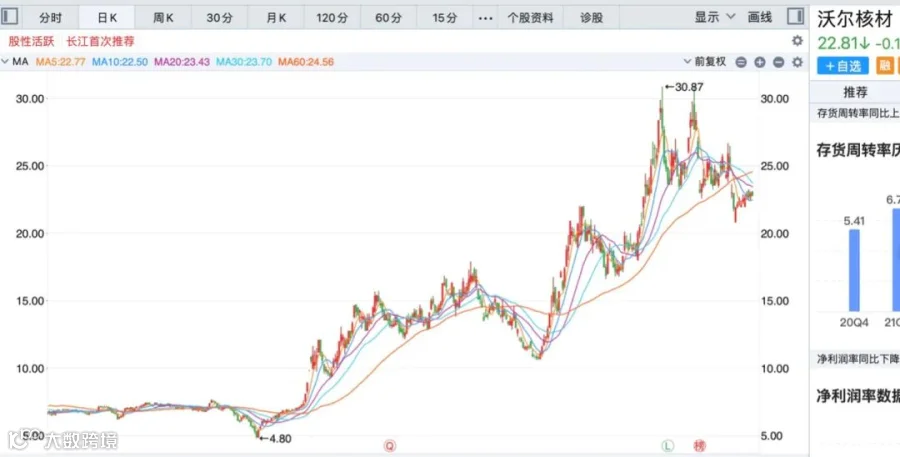

股价呢,也在去年全面爆发,从低到高足足涨了5倍。那么问题来了,这家公司后劲怎么样,到底还有多少持续性,我们一起来探讨一下。

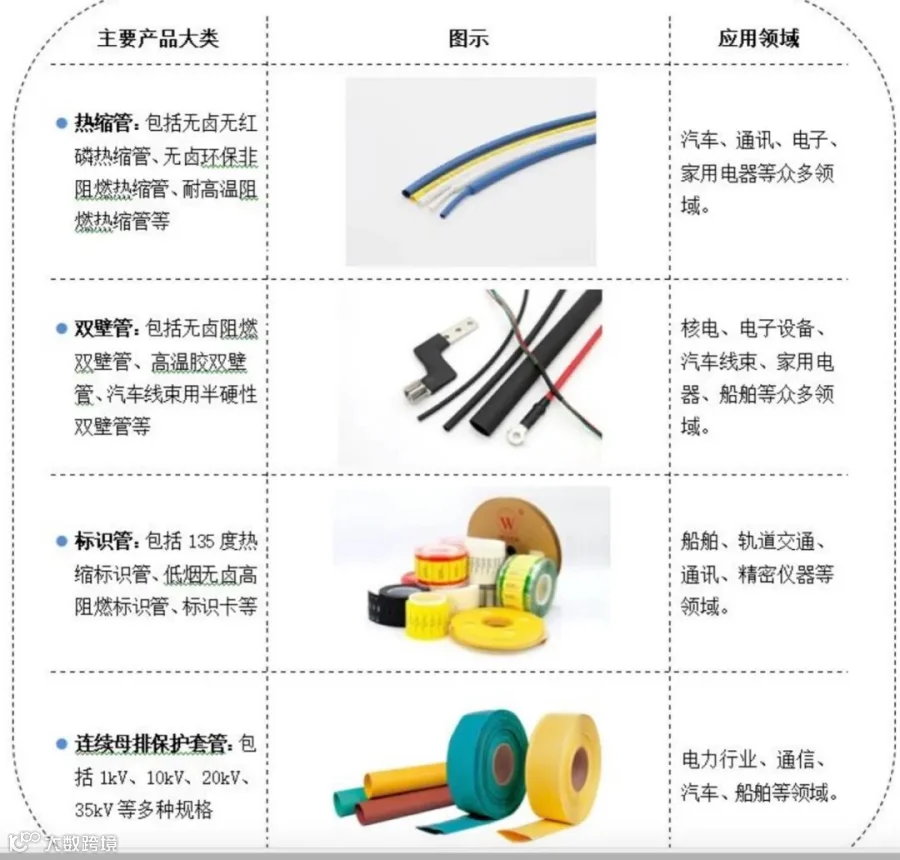

那首先呢,沃尔核材的主营业务是高分子核辐射改性新材料及系列电子、电力、电线产品。这个业务光是听上去就是档次很高,门槛很高的样子。 实际上呢,热缩材料就是加热到一定温度能够收缩变小的材料,又称为“高分子形状尺寸记忆功能材料”,能够起到绝缘、密封、防腐蚀、防潮和接续等作用。热缩材料生产多用到辐射加工技术,在室温、无催化剂的情况下引发化学反应,除了呈现显著的化学稳定性和热稳定性外,还可在耐温性、耐老化、抗腐蚀、力学强度方面都得到明显改善。 从产业链角度来看,热缩材料的行业上游包括通用高分子材料及功能性添加材料,中游高端材料被美国 Raychem 和日本住友集团占据,国内由沃尔核材、长园电子(已被沃尔收购)等为主要企业。辐射加工环节需要高能电子加速器,对于辐射安全和场地防护都有严格要求,行业内大部分热缩材料生产企业采用外包方式,沃尔核材自有电子加速器,具有设备和产能优势。

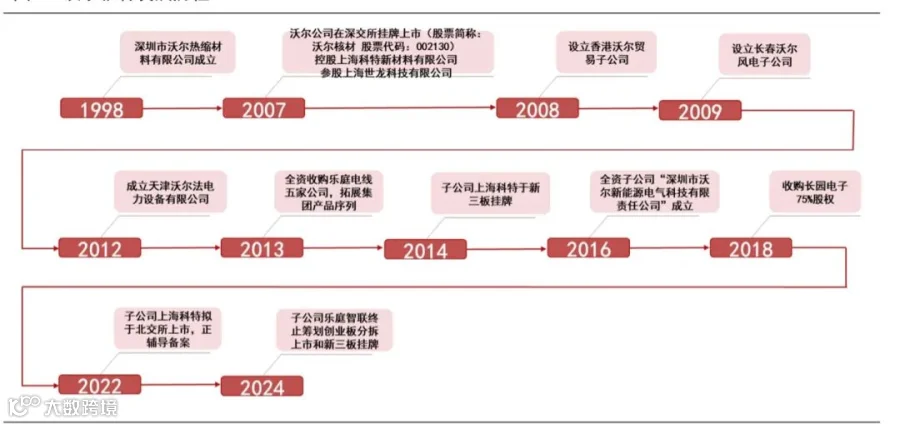

这里我们不得不提一下沃尔核材的发展历程,这家公司以高分子辐射热缩材料起家,最近10年陆续通过设立或收并购方式拓展出了电线和新能源业务,主要子公司包括常州沃尔、深圳沃尔电子、上海柯特、青岛沃尔风电、惠州乐庭智联、深圳沃尔新能源及长园电子。在这连续的多年的资本运作之下,沃尔核材目前是无实控人及控股股东的状态。公司第一大股东周和平先生为公司创始人,直接持有公司11%的股份。

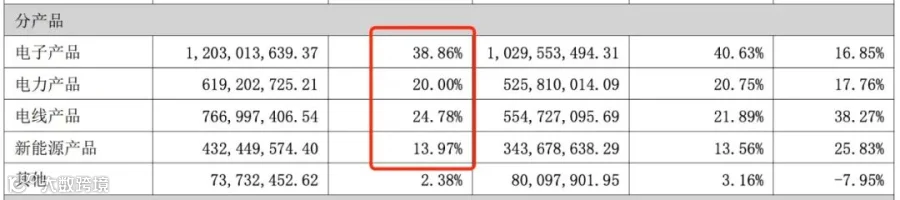

来看一下他的下游情况,根据2024年半年报披露,公司产品分为4个大类,电子产品,电力产品,电线系列和新能源系列。

其中,电子产品营收占比最高,在38%左右,电子产品主要包括热缩管,双臂管,等各种管类,广泛应用于电子、电子、通讯、汽车、轨道交通、医疗、核电等领域。

电力产品占比20%,主要涵盖各种电缆附件、可分离连接器等,广泛应用于发电、配电、成套设备、石油化工等。

那第三呢,就是电线系列产品占比24%,包括了各种高速通信线、汽车线、工业线、消费电子线等。这里尤其是高速通信线业务,市场普遍认为这一块儿的增长潜力巨大,目前的占比还很低。比如224G高速通信线已经实现量产,并已经完成了多通道1.6T高速通信线的重要客户验证。随着AI算力需求增长及数据中心建设加速,高速通信线有望成为主力产品。公司在这块儿的主要客户包括了安费诺、豪利时、美国泰科、立讯国际等国内外线缆连接器龙头企业。

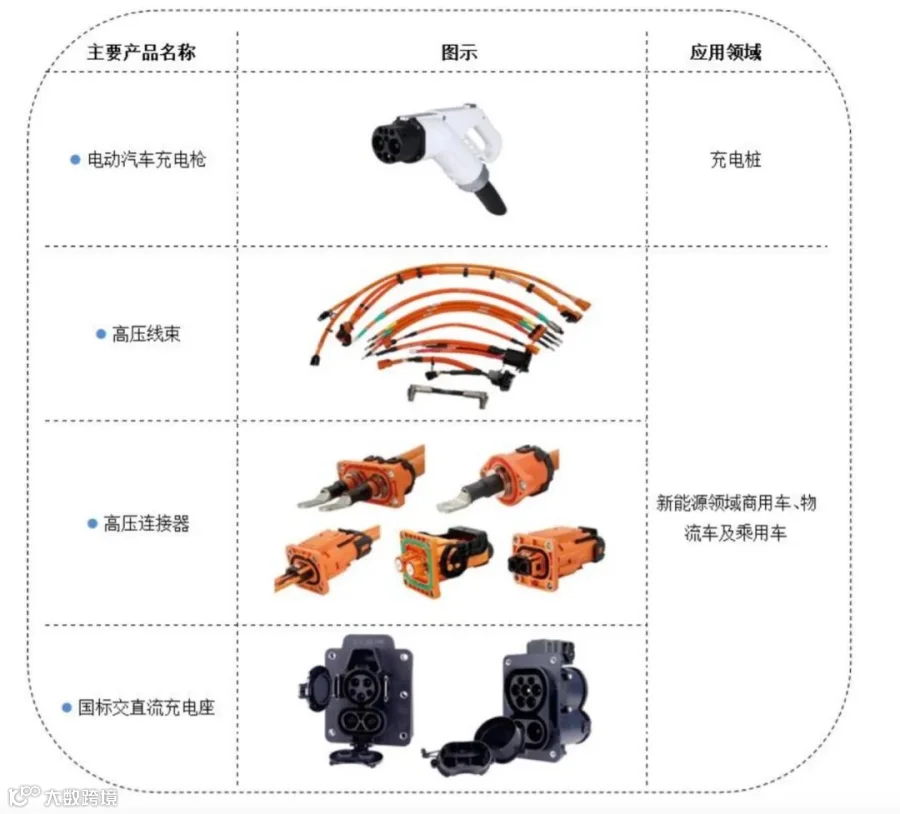

最后,新能源系列产品占比14%,主要应用在风力发电设备和新能源车的充电枪、充电座、车内高压连接器等。

随着国内新能源汽车保有量以及充电设施的快速增加和技术的不断升级,新能源汽车电子领域上游各类精密电子器件及组件(如汽车线束、连接器等)行业也将持续快速发展,充电枪的市场需求也将持续释放。 充电难、充电慢依然是目前新能源汽车的主要痛点。预计2025 年主流车型都将支持高压超充,预计到2026年底,高压 800V 车型销量渗透率达50%。在国家大力支持充电基础设施建设的同时,各地方政府也在积极推动超充的建设。超级充电技术逐步产业化, 大功率快充将成为未来的重要发展方向。

写到这里啊,不知道各位看完是什么感觉。难怪沃尔核材的业绩这几年相当给力,因为他的下游应用太广泛了,俗话说,东边不亮西边亮,对于这家公司来说,这几年简直是有做不完的生意,

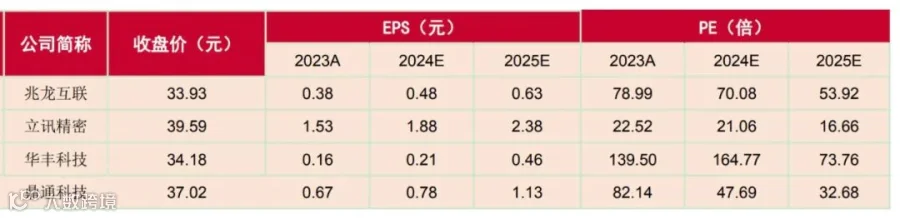

那接下去我们再来讨论一下估值问题,经过了价格的大幅拉升,沃尔核材的动态PE已经来到了33倍。

在同行业里,高于立讯精密,但是低于兆龙科技,华丰科技,鼎通科技。

这个道理也很简单,利润的绝对值越大,理论上增速就越低,所以市盈率PE就越低。反过来说,利润基数越小,潜在增速就越高,市盈率就能越高。那么33倍的pe能支撑住吗?理论上,当然是不能的,这个道理也很简单,虽然他的业务线条很多,但是终究走的是薄利多销的模式,这个你看立讯精密就知道了,立讯精密现在每年100亿的净利润,是用2300亿的庞大营收换来的,利润率只有4%。所以放到沃尔核材上,今年只有业绩持续增长,利润上涨之后,那PE自然就下来了,市值相对也就合理了。如果利润增长不符合预期,那就对不起了,价值回归是跑不了的。那么这个增速至少要多少呢?个人主观认为,需要至少30%以上的增速才行。2024年全年预期归母净利润8.5亿,那么25年至少11亿附近,注意,这是已经在市场预期里的增长。如果低于30%,就是低于预期,超过30%才算是超预期。还有一点,就是关注成本端的变化,这里最大的变量就是铜的价格,因为他的主要产品涉及铜揽高速连接器、电线电缆等。

2025年,这个铜的价格一直在持续上涨,目前累积涨幅已经超过揽10%,如果2季度继续上涨,那成本上升对于公司的业绩影响也是不利的。好了,这一期就聊到这里,希望对你有所帮助,我们下一期见,