H·L BROTHERS

请记得点击上方蓝字“哈利兄弟价值投资”进入公众号主页,并点击右上角“···” 选 “设为星标” 及时接收我们的最新文章推送!

珀莱雅

美丽永存

共享美好

致力于成为世界一流的美妆企业

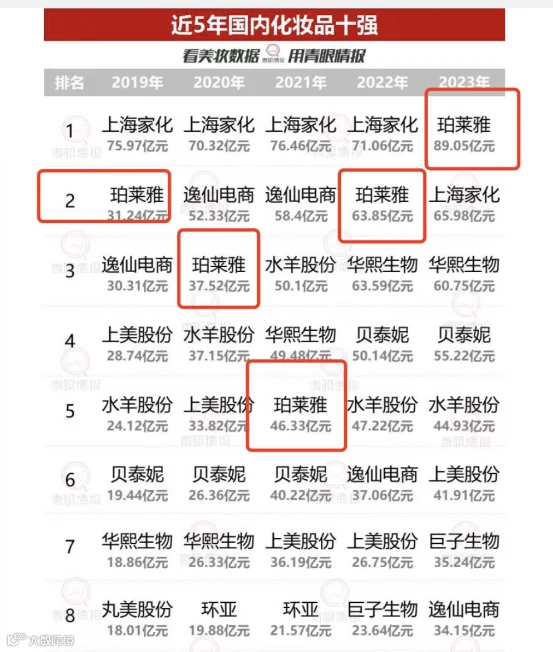

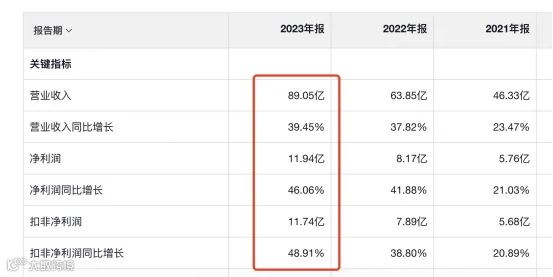

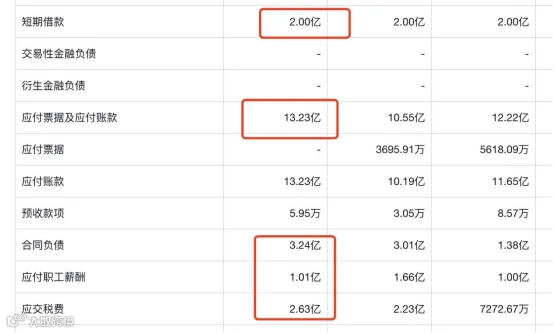

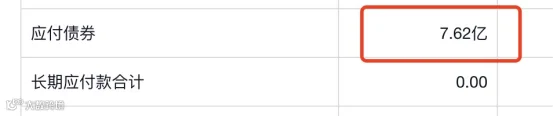

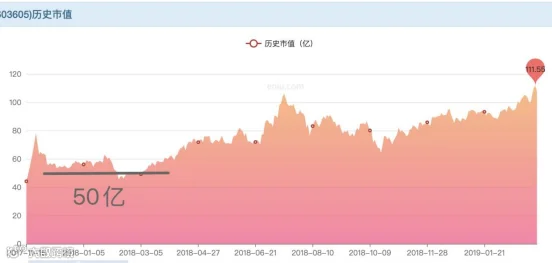

珀莱雅4月19号的时候发布了公司23年年报和24年的一季报。在国产化妆品上市公司里,珀莱雅最近5年一直稳稳地保持在第一梯队,而他的股价表现呢也是中规中矩。

虽然去年也几乎腰斩,但是跟同为第一梯队的上海家化,华熙生物,贝泰妮相比,珀莱雅的整体走势已经算是相当坚挺了,股票和他的产品一样展现出较强的修复能力。

那么,2024年我们该如何看待这家国产化妆品龙头企业呢,本期内容,我们依旧从公司、资产、股票三个角度为大家解读!

01

02

03

04

如无法加入群聊,请添加左侧小助手

限时福利

为表诚意,知识星球限时优惠立减活动现已开启!

扫描上方小助手二维码获取优惠,

也欢迎您加入群聊,

志同道合的朋友,我们等你很久了!